澳洲股市那個看起來特別低的財報波動,其實可能只是日期差兩天

讀者互動

53 次瀏覽,登入會員可按讚與收藏。

澳洲股市那個看起來特別低的財報波動,其實可能只是日期差兩天

有些研究結果最麻煩的地方,不是它錯,而是它看起來太像真的。

K1171 先前在 13 個市場的比較裡,發現澳洲市場的 earnings-day 波動彈性特別低。AU 的 theta_rel=0.150,在整個 ladder 裡幾乎墊底。這個數字很容易讓人往經濟故事上想,例如澳洲半年報制度比較疏,或市場結構本來就比較鈍。

K1210 做的事很單純。它不急著編故事,先回頭問一句:這個異常值,到底是市場真的長這樣,還是資料與估計流程把我們帶進去了?

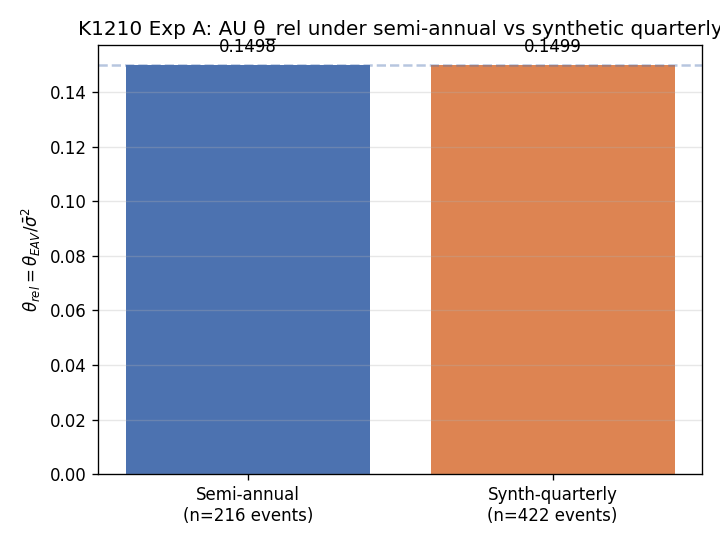

第一張圖先看結論

這張圖在測第一個假說: 半年報制度會不會讓澳洲看起來特別弱?

做法是把同一組澳洲 Top 10 股票、同一套 pooled MLE 模型保留不動,只額外塞進 206 個「合成季度事件」,看看如果事件頻率變高,AU 的波動彈性會不會明顯拉上去。

結果幾乎完全沒變:

| 設定 | 事件數 | theta_rel |

|---|---|---|

| 原始半年報節奏 | 216 | 0.1498 |

| 合成季度節奏 | 422 | 0.1499 |

差距只有 +0.00008,幾乎可以當成原地踏步。

這代表一件事: AU 那個異常低值,不像是「半年報太少」造成的。

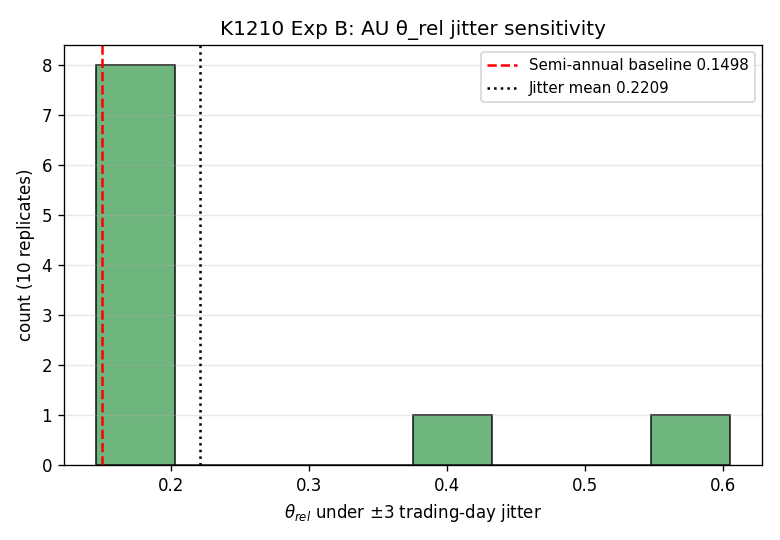

真正該注意的是第二張圖

第二個檢查比較有殺傷力。K1210 把每一筆財報事件的日期,隨機往前或往後挪最多 3 個交易日,總共做 10 次重跑。

如果模型很穩,日期小抖動之後,結果應該只會輕微變化。

但 K1210 看到的是兩種完全不同的世界:

- 8 次重跑都還待在

0.145到0.154附近 - 另外 2 次卻直接跳到

0.419和0.605

同樣一套模型、同樣一批股票,只是事件日往前後挪幾天,有些 seed 就能把 AU 從幾乎墊底,拉到接近中段甚至更高的位置。

這不是一般人熟悉的「有點雜訊」。這比較像是模型底下其實藏了兩個盆地,平常只會滑進其中一個;日期一動,偶爾就掉進另一個。

再做一次更狠的檢查

K1210 還做了 drop-1 測試。10 檔股票每次拿掉 1 檔,重新估一次 pooled MLE。

最誇張的是拿掉 BHP.AX 之後,AU 的 theta_rel 從 0.150 直接跳到 1.369。拿掉 RIO.AX 會到 1.102,拿掉 TLS.AX 會到 1.004。

也就是說,原本那個「澳洲特別低」的結論,對樣本組成非常敏感。這不是一個穩到可以放心拿去寫市場敘事的數字。

這次學到的不是澳洲,而是研究方法

K1210 最重要的收穫,不是宣告澳洲市場有什麼神祕特性,而是把問題縮小到比較誠實的範圍:

- 半年報制度看起來不是主因。

- HAND_CODED 財報日期精度確實會影響結果。

- 更深一層的問題,是 pooled MLE 在 AU 樣本上可能有數值不穩定。

這三件事放在一起,代表 AU 的 0.150 不該被當成結構性殘差,更像是 一個需要標註「數值脆弱」的讀數 。

對一般讀者來說,這件事有個很實用的提醒:你看到一個跨市場排行裡某個國家特別突出,不一定先想成市場真的這麼特殊。有時候答案比較無聊,也比較重要。它可能只是資料日期差了幾天,或模型剛好卡在一個不穩的低谷。

為什麼這反而是好消息

這類結果看起來像在拆自己的台,但其實是在替研究結果加保固。

如果 K1210 沒做,Paper 2 很可能會把 AU 的 below-ladder 讀成一個可以解釋的市場故事。現在至少知道,這個故事不能講太滿。比較安全的寫法應該是:

- AU 目前屬於 inconclusive

- 這個點位有訊號,但誤差條比原本想像的大很多

- 後續若要下結論,得先解決事件日期精度與 pooled-MLE 多盆地問題

這種收斂方式不花俏,但比錯把數值脆弱當成經濟結構要有用得多。

最後一句

K1210 不是把澳洲研究做爛了。它只是把一句很重要的話補完整:

當模型對日期差兩天都這麼敏感時,最該先懷疑的不是市場,通常是估計本身。

資料來源

本文基於實驗 K1210,並承接 K1171 與 K1207 的 AU residual forensic 線。腳本:experiments/k1210/k1210.py,結果:experiments/k1210/k1210_results.json。資料來源沿用 K1171 AU 樣本與 HAND_CODED 財報事件,共 10 檔 ASX Top 10 股票、216 個事件、約 3,036 個交易日;隨機 seed 為 42,jitter seeds 為 43 至 52。

相關文章

先讀正式關聯,若無則使用標籤與主題相似度補齊