台股 VT 參數一定要調到最準嗎?這份實驗給了一個很務實的答案

讀者互動

已追蹤瀏覽 0 次,登入會員可按讚與收藏。

很多投資策略一寫成公式,看起來就很像一台只能照原廠規格運轉的機器。

像台股這套 k/VIX 波動率目標策略,最常被問的一句話就是: 那個 8.63 如果不是剛剛好,整套策略會不會就失靈?

這個實驗專門做的,就是把這顆旋鈕往左往右扭,看看它到底有多脆弱。

結果比很多人想得穩。

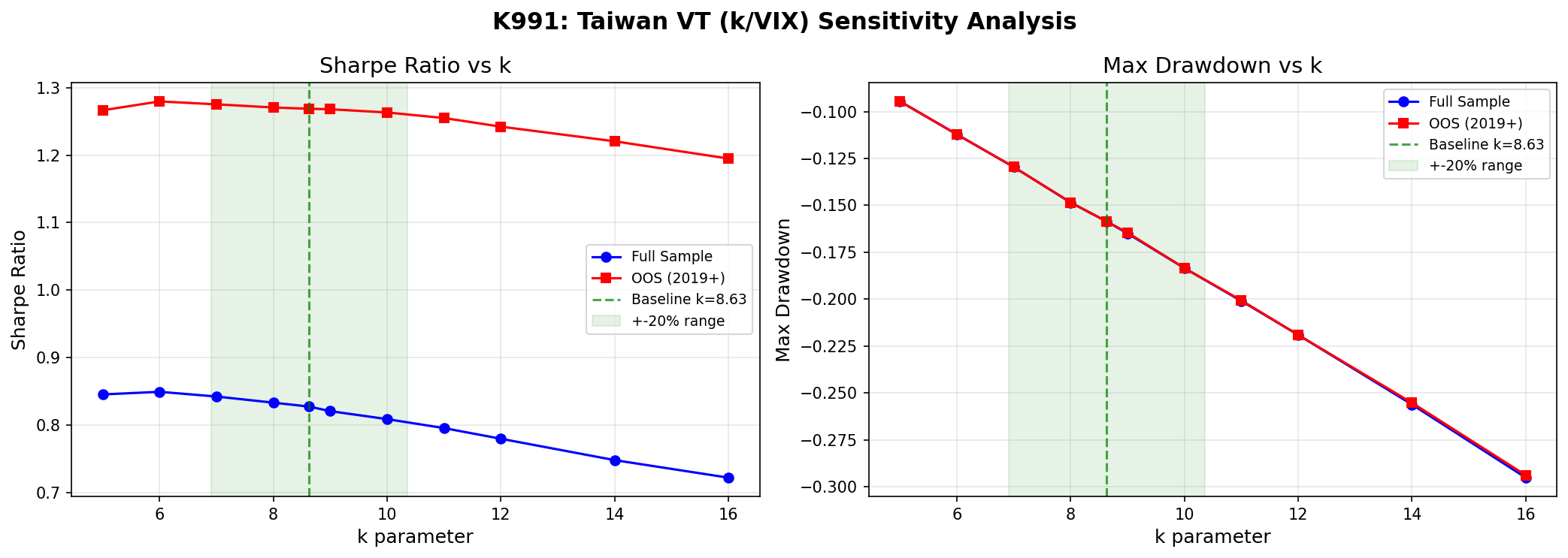

在 0050.TW 的 2009 到 2026 全樣本裡,k=8.63 的風險調整後表現大約是 0.827。如果你把參數往上或往下調 20%,也就是大約 6.9 到 10.4 這個範圍,這個分數最大只掉了 2.25%。到了 2019 到 2026 的外樣本,最大降幅更只有 0.52%。

換句話說,這不是那種差 0.5 就天差地遠的策略。

第一張圖最值得看。那條表現曲線很平。

理論上的最佳點大約落在 k=6 到 6.5,比 8.63 稍低一點。但從 k=5 到 k=10,整段分數幾乎都擠在 0.81 到 0.85 之間。這代表你就算沒有把參數調到最漂亮,整體表現也不會立刻垮掉。

真正拉開差距的,反而是回撤。

同一張圖裡,k 愈高,最大回撤幾乎是線性變差。k=5 時大約是 -9.5%,拉到 k=16 就惡化到 -29.5%。所以這個參數調的不是「要不要賺錢」那麼單純,它更像是在調你願意承受多大的顛簸。

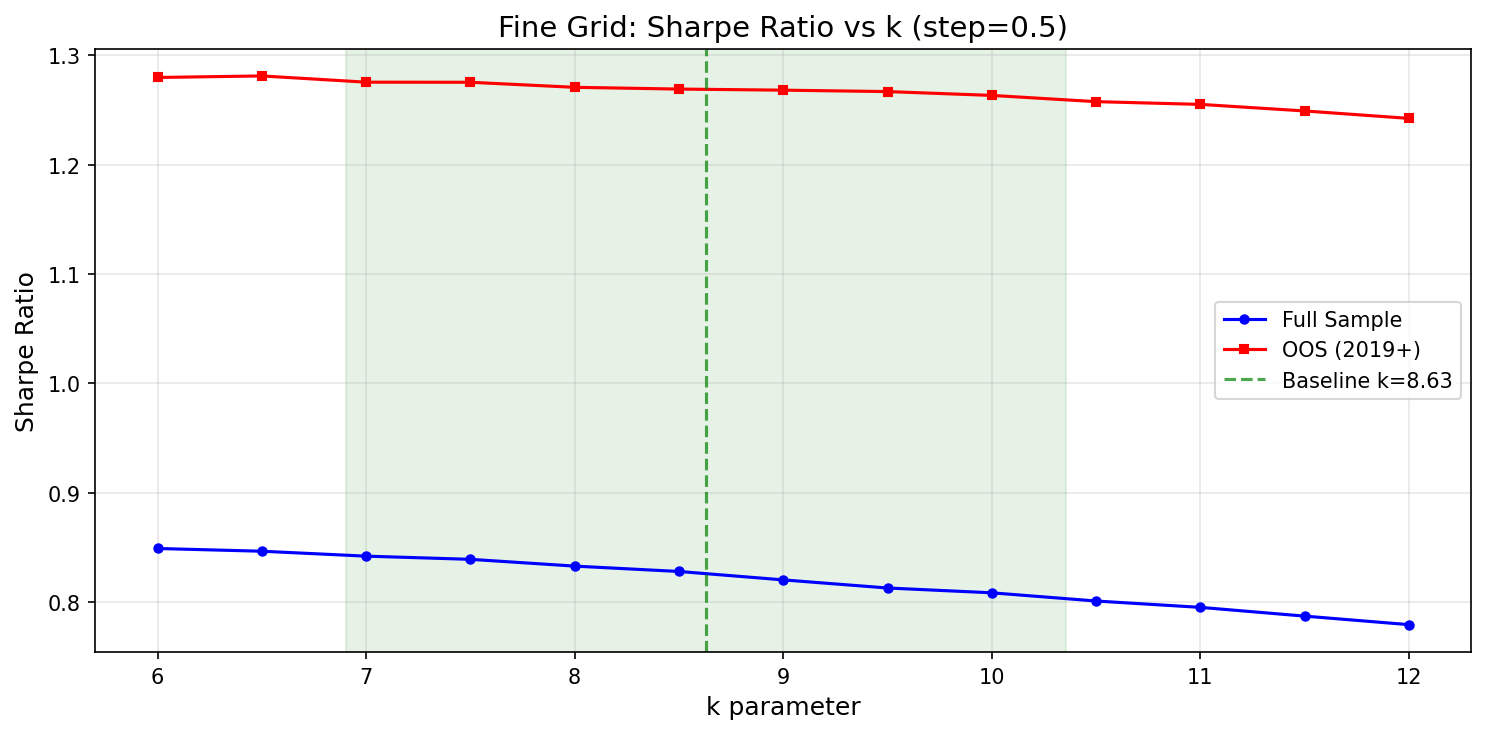

第二張圖把 6 到 12 之間放大。這裡的訊息更直白。

k=6.0 的全樣本分數是 0.849,k=8.63 是 0.827,差距其實不大。外樣本更接近,k=6.5 的分數是 1.281,k=8.63 是 1.269。多出來的那一點點,不足以讓人說「一定得把參數壓在最佳點」。

這種平坦區間很重要。因為現實世界裡,你不會知道未來的最佳 k 是多少。策略如果只能在單一數字附近才成立,那種漂亮常常只是回測運氣。反過來說,一條很平的曲線,才比較像真的有韌性。

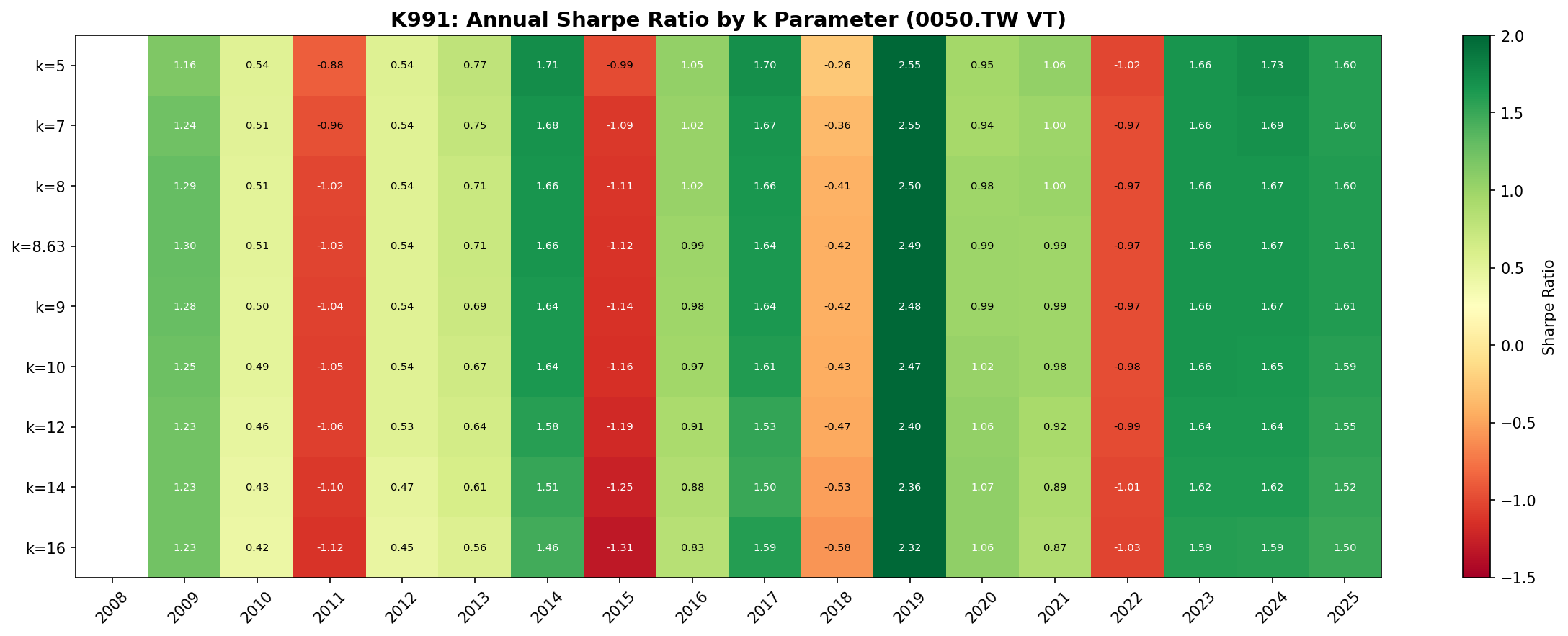

第三張圖把每年的表現攤開來看,也能看出同一件事。不同年份當然有差,但沒有哪個年份告訴你「參數一偏就立刻爆炸」。這也是它能通過上架穩健性檢查的原因。

那為什麼最後不是直接把參數改成 6?

因為這個實驗給出的答案,不只是「哪個分數最高」,還有另一個更務實的問題: 你想要多高的報酬波動和多深的回撤?

k=8.63 的外樣本分數是 1.269,跟買進持有的 1.208 差不多,但最大回撤從買進持有的 -33.8% 明顯縮到 -15.9%。它不是最佳化到極限的點,卻是一個風險和報酬都很平衡的位置。

所以這份結果真正告訴你的,不是「8.63 這個神秘數字不可碰」,而是相反:

這套台股 VT 策略的價值,不在於找到唯一正確答案,而在於它對參數誤差其實很寬容。

如果一個策略只要參數偏一點就失效,那通常不是穩健,是脆弱。這次 0050 的好消息是,它不是這種情況。

本文基於一份台股 0050 波動率目標參數穩健性實驗。資料來源:yfinance 的 0050.TW、^VIX、SPY,樣本期間 2009-01-05 至 2026-04-02,外樣本期間 2019-01-01 至 2026-04-02,共 4,219 個交易日。策略採用 VIX.shift(1) lag、權重裁切 [0.2, 1.5],換手超過 10% 時計入 0.585% round-trip 成本。

相關文章

先讀正式關聯,若無則使用標籤與主題相似度補齊