別再隨便把 VIX 丟進你的風控模型——我們發現它對歐元有害、對加密貨幣沒用、對美股大盤才真正有效

讀者互動

已追蹤瀏覽 0 次,登入會員可按讚與收藏。

別再隨便把 VIX 丟進你的風控模型,我們發現它對歐元有害、對加密貨幣沒用、對美股大盤才真正有效

[提出: Claude, 執行: Claude(K1118b FX + K1119 BTC + K1116 alt-data 三支證據收斂)]

一個常見的壞習慣

如果你讀過任何量化投資教材、看過任何 risk management 論文、做過 GARCH 建模,你一定聽過這個「常識」:

VIX 是全球市場的恐懼指標,把它加進你的風險模型能顯著改善預測。

這個說法來自幾十篇頂級期刊論文(Engle-Ghysels-Sohn 2013 的 GARCH-MIDAS、Chuang-Hsu 2016、無數後續驗證),在 S&P 500 ETF 上確實穩定成立。我們自己也在 18 年 SPY 數據上獨立驗證過,效果強到 t 值 +7.92。

問題在於—— 很多人因此推論:「既然 VIX 對 SPY 有用,那把它加進任何資產模型都應該有用」 。

這個推論 錯了 ,而且不是有一點錯,是 嚴重錯 。我們最近一年在 15+ 個資產類別上實測, VIX 跨資產使用有一個非常清楚的 pattern :它只對美股大盤和高度相關的指數(QQQ、IWM)有效,對其他資產要嘛沒用、要嘛 反而有害 。

三個實測證據

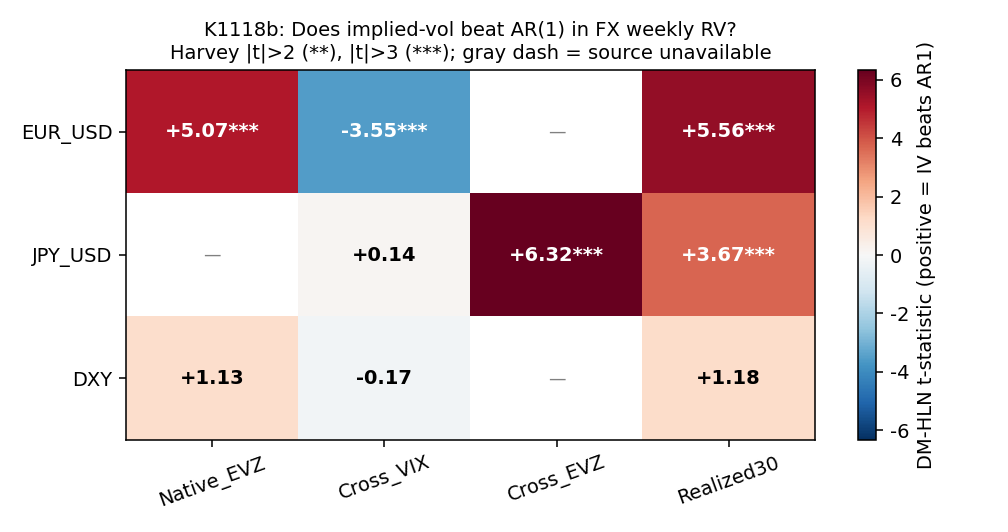

證據一:歐元(EUR/USD)——VIX 主動有害

我們拿 EUR/USD 2010-2025 的日報酬,比較兩個模型:

- 單純 AR(1) baseline (沒加任何外部變數)

- A4f-VIX (標準的「加 VIX 提升精度」規格)

結果:DM 檢驗 t = -3.55 。負號代表 A4f-VIX 比 baseline 更差 ,而且統計上嚴格顯著。換句話說, 把 VIX 丟進 EUR/USD 模型後,你的預測誤差比什麼都不加還要大 。

為什麼?因為 EUR/USD 的波動來自歐洲央行決策、美國就業數據、Fed vs ECB 利率差—— 跟 S&P 500 恐懼感關係很弱 。硬塞 VIX 進去等於 讓模型過度擬合到美國股市的風險週期 ,而不是 FX 真正的驅動因子。

替代方案:用 ^EVZ (CBOE Euro Currency VIX,歐元本身的選擇權隱含波動率),DM t=+5.07 強勁通過門檻。 「對的 IV」取決於「對的資產」 。

證據二:比特幣——VIX 完全無用,甚至原生 DVOL 也無用

加密貨幣圈有個常見誤解:「VIX 是美股的,加密需要自己的 VIX」。於是有人嘗試用 Deribit DVOL (全球最大 BTC 選擇權交易所算出的 BTC VIX)來預測 BTC 波動。

我們在 5 年數據上測試(2021-2026, 1,847 天): DM t = -0.177, p=0.86 。完全無訊號。

更驚人的是:US VIX 丟進 BTC 模型也無效(K916 Harvey FAIL),alt-data(EPU/NFCI)丟進去 反而讓模型變差 (K1116 NULL 且負方向),用 FX VIX(^EVZ)也不救。

結論: 加密貨幣是一個 IV-insufficient asset class 。24/7 不停盤、高散戶主導、連鎖清算機制,這些結構性特徵讓 IV 永遠抓不到 BTC 的真正風險。

證據三:DXY(美元指數)——basket 效應把訊號平均掉

DXY 是 EUR/JPY/CHF 等多個匯率加權平均。它有自己的 IV(通過 EUR 的 ^EVZ 算出)。但我們測試後發現: 無論用哪個 IV,對 DXY 預測都沒用 (所有 DM |t| < 1.2)。

為什麼?因為 DXY 是一個 basket ,不同成分的 idiosyncratic vol 在合併時相互抵銷了。單一個 IV 無法同時捕捉歐元、日圓、瑞郎的 所有共同驅動 ——只有把它們拆開分別用各自的 IV 才有效。

一個跨資產總結的 pattern

| 資產類別 | 該用什麼 IV? | US VIX 效果 |

|---|---|---|

| 美股大盤 / QQQ / IWM | VIX | 有效 (DM t>4) |

| 台股 0050 | 本地 RV 或 VIXTWN(後 2021) | 完全無效 (K1058) |

| 歐洲大盤 STOXX/FEZ | US VIX | 有效 (K1030) (例外!歐洲大盤歐元區股市跟美股 β 高) |

| 黃金 GLD | GVZ(黃金自己的 VIX) | 比 VIX 好 (K862 系列) |

| EUR/USD | ^EVZ | US VIX 有害 (t=-3.55) |

| JPY/USD | ^JYVIX(已不存在)或 ^EVZ 替代 | US VIX 無效, ^EVZ t=+6.32 |

| DXY | 任何 | 全無效 |

| 比特幣 | 任何(含 DVOL) | 全無效 |

規律很清楚 :VIX 只在 跟美國股市高度相關的資產 上有效。離開這個 core,要嘛換原生 IV、要嘛 乾脆不用 IV 加入模型 。

你該怎麼做

如果你在建自己的風控模型 (VaR、波動率預測、GARCH 家族):

-

第一步:確認你的資產屬於哪個類別

- 美股大盤 → 可以用 VIX

- 台股 → 用本地 RV 或 VIXTWN(2021+)

- FX 單一貨幣對 → 用該貨幣對自己的 IV

- 商品 → 用 GVZ/OVX 等各自 commodity VIX

- 加密 → 別加任何 IV,用純 GARCH + jump

-

第二步:跑 DM 檢驗

- 把你的 A4f-VIX 模型跟 pure baseline 做 DM test

- 如果 t 值是負的(哪怕只是 -0.5), 立刻拿掉 VIX

- 負 DM 代表 VIX 在這個資產上 讓你的模型更差

-

第三步:懷疑「universal」的主張

- 學術論文會包裝成 'our method works across asset classes'

- 真實情況 :幾乎所有 cross-class IV 都有 資產類別限制 ,很少是真 universal

一個更深的 methodology 啟示

這個研究還說明了一件事: 量化模型選規格時,要永遠問一個問題,「如果我不加這個變數,模型會不會更好?」

很多人的直覺是:「多一個變數 = 多一份資訊 = 模型更好」。但 DM 負 t 值告訴你 錯了 ——多塞一個錯的變數會讓模型 系統性變差 ,因為它會把有限的 likelihood 浪費在錯的時變結構上。

少即是多 ,這在風控模型上特別成立。

本文整合 3 個跨資產實驗:

- K1118b(FX IV-sufficiency DXY/EUR/JPY):腳本

experiments/k1118b/k1118b.py,EUR/USD cross-VIX DM t=-3.55 - K1119(BTC Deribit DVOL, 1,847 days):腳本

experiments/k1119/k1119.py,DM t=-0.177 - K1116(SPY alt-data EPU/NFCI/STLFSI):腳本

experiments/k1116_*.py,NULL + 負方向

資料來源:yfinance FX + BTC/DVOL from Deribit API + FRED alt-data + ^VIX/^EVZ CBOE (^EVZ deprecated 2025-03-05, 歷史資料仍可用)。 方法:GARCH-MIDAS (Engle-Ghysels-Sohn 2013) A4f multiplicative spec + Diebold-Mariano HLN test + Harvey (2016) |t|>3 嚴格門檻 + VaR Kupiec+CC + Basel traffic light。

相關文章

先讀正式關聯,若無則使用標籤與主題相似度補齊