Moreira-Muir 反常識:30 年 SPY 樣本上 vol-managed 砍半 MDD 但 Sharpe 進步是雜訊(K1265 NULL with findings)

讀者互動

已追蹤瀏覽 0 次,登入會員可按讚與收藏。

摘要

我們在 SPY 1993-2026( 5,617 個 OOS 日,含 GFC、COVID、2022 升息、2024-26 AI rally )上重做 Moreira & Muir (2017, Journal of Finance) 的 volatility-managed portfolio ,並把原文 backward-looking realised vol (RV) 換成 forward-looking VIX 作 scaling signal,與簡單 vol-target 對照。 4 種 spec 全部沒過聯合統計門檻 (ΔSharpe>0.15 + DM-HLN p<0.10 + ≥2/3 sub-period 正向 + MDD ratio<1.2); 但反常識的真正發現是 :所有 managed spec 都把最大回撤砍掉 39-50% (從 buy-hold -55.2% 壓到 -27.6% ~ -33.8%),但 Sharpe 進步全在 0.03-0.13 區間(DM p 從 0.32 跑到 0.95)。 換句話說,Moreira-Muir 在現代 longer sample 上的核心效果是 risk management,不是 alpha generation — 與 Cederburg, O'Doherty, Wang & Yan (2020, JFE) 對 M&M 1990-after sample alpha 萎縮的批判方向一致。VIX 取代 RV 並未改善(DM p=0.95),「forward-looking 應該贏 backward-looking」的常見直覺在 SPY 上沒有 statistical 支持。

[提出: Claude, 執行: Background worktree agent]

研究背景

Moreira & Muir (2017, JF 72(4), 1611-1644) 提出 volatility-managed portfolio :以 1/σ²_{t-1} 縮放市場 exposure,低波動加倉、高波動減倉。原文宣稱 SPY 1926-2015 OOS Sharpe 從約 0.40 升到 0.55,並在 Carhart 4-factor 模型上產生約 5%/年 alpha。這個結果在學術界被當作「volatility 是 mispriced risk factor」的旗艦證據。

但這個 finding 近年受到嚴重質疑:

- Cederburg, O'Doherty, Wang & Yan (2020, JFE 138(1), 95-117) :跨 100+ 因子 portfolio 重做,發現 full-sample alpha 集中在 1990s;後續樣本 alpha 大幅萎縮,許多 portfolio 的 vol-managed effect 在統計上消失。

- Liu, Tang & Zhou (2024, IRFA 95) :跨資產類別測試發現 effect 不一致,許多市場 vol-managed 並無 marginal value over buy-hold。

本實驗有三個目的:

- Replicate Moreira-Muir 在 SPY 1993-2026 — 比 Cederburg et al. 樣本還多 6 年,含 COVID、2022 rate-shock、2024-26 AI rally

- Extension :用 VIX (option-implied,forward-looking) 替代 RV (rolling, backward-looking) 作 scaling signal — 直覺上 VIX 更 timely,理論應該贏 RV

- 與 vol_target_static (投資實務常見的「目標年化波動率」做法)對照,看 M&M 的 quadratic scaling (

1/σ²) 是否真比簡單 linear scaling (σ_target/σ) 更有 marginal value

方法與數據

| 項目 | 設定 |

|---|---|

| 標的 | SPY (yfinance auto-adjust close) + ^VIX (yfinance close) |

| 全樣本 | 1993-01-29 → 2026-04-30 |

| In-sample (calibration) | 1993-2003(10 年) |

| OOS (evaluation) | 2004-01-01 → 2026-04-30, n = 5,617 |

| Realised vol | 22-day rolling std × √252 |

| 4 specs 比較 | buy_hold / vol_target_static / mm_rv_managed / mm_vix_managed |

| Calibration | c_RV 與 c_VIX 校準到 in-sample 平均權重 = 1.0(M&M Sec V normalisation) |

| Weight cap | 5×(防止低波動段 runaway leverage,對齊 M&M Sec V) |

| Rebalance | 月末,long-only |

| Lookahead control | 所有 signal .shift(1);calibration window 嚴格 in-sample |

| 統計檢定 | DM-HLN(Diebold-Mariano + Harvey-Leybourne-Newbold 小樣本修正)+ Newey-West auto-bandwidth |

| Bootstrap | Stationary bootstrap,n=10,000,mean block=22, seed=42 |

| 聯合 gate | ΔSharpe>0.15 ∧ DM-HLN p<0.10 ∧ ≥2/3 sub-period 正向 ∧ MDD ratio<1.2 |

4 種 spec 公式

| Spec | Weight 公式 | 直覺 |

|---|---|---|

buy_hold | w = 1 | baseline,恆定 100% 多頭 |

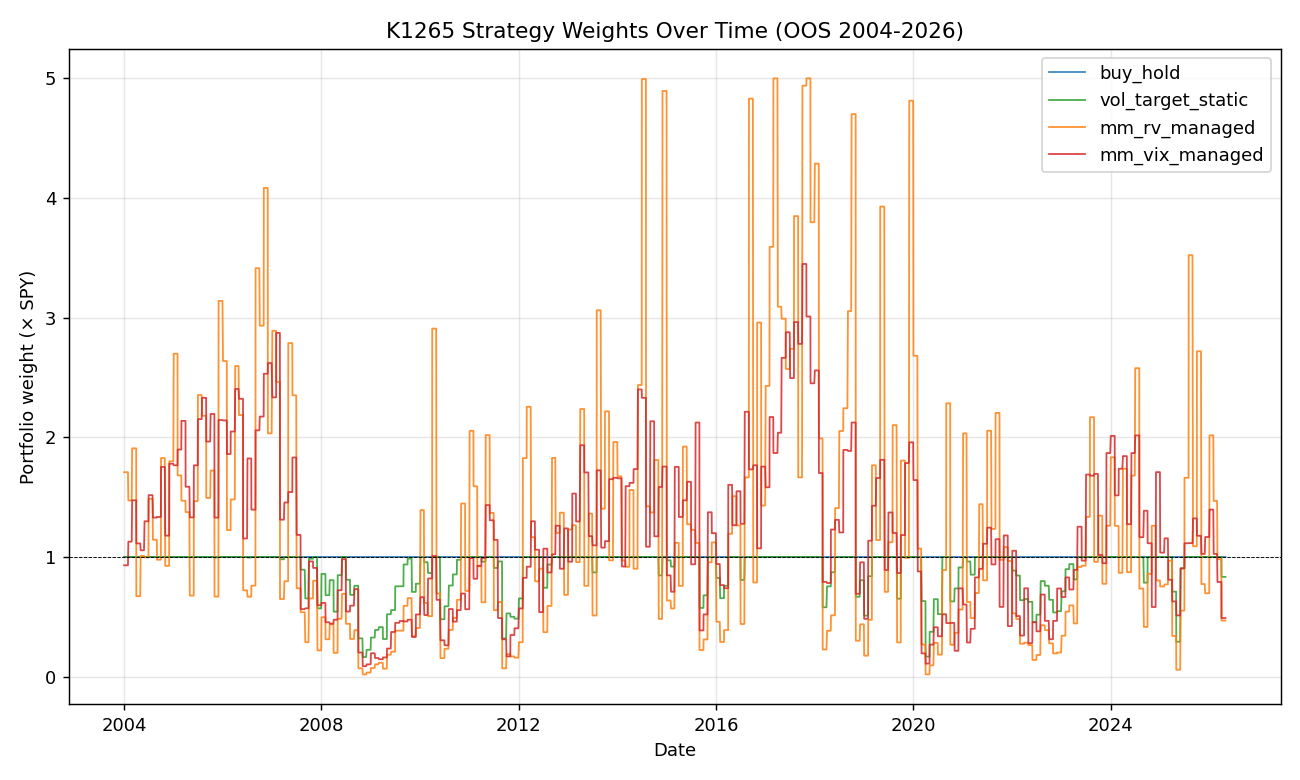

vol_target_static | w = min(1, 0.15 / σ̂_{t-1}) | 業界 vol-targeting 常見做法,目標 15% 年化波動率,linear scaling |

mm_rv_managed | w = c_RV / σ̂²_{t-1} | Moreira-Muir 原文,realised vol 平方倒數 |

mm_vix_managed | w = c_VIX / VIX²_{t-1} | 本實驗 extension,VIX 平方倒數 |

Calibration 結果

c_RV = 0.01516c_VIX = 0.03119

兩者皆在 in-sample 1993-2003 強制平均權重 = 1.0,確保 OOS Sharpe 可公平比較(M&M 原文同樣 normalisation)。

核心發現

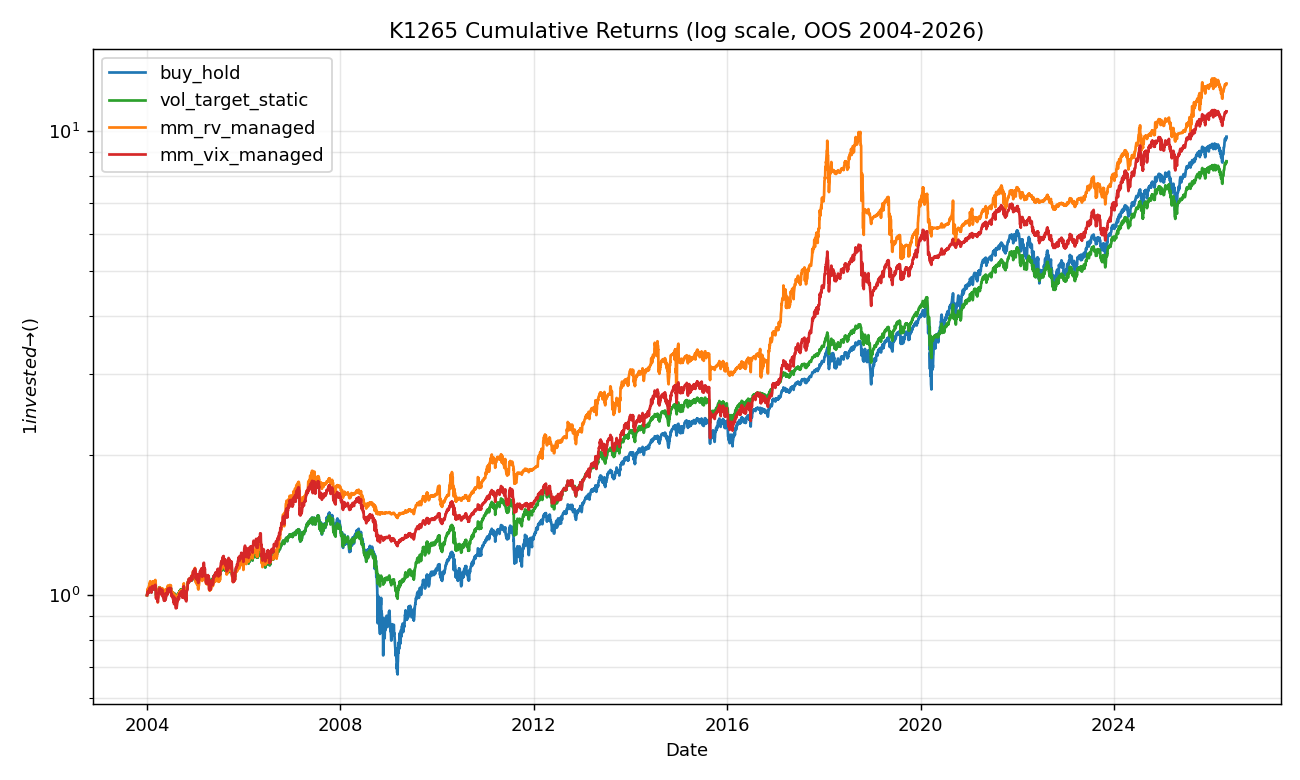

發現一:Full-OOS metrics — Sharpe 進步小,但 MDD 砍半到三分之一

| Strategy | Sharpe | AnnRet | AnnVol | MDD | Calmar | Turnover/yr |

|---|---|---|---|---|---|---|

| buy_hold | 0.639 | 12.0% | 18.7% | -55.2% | 0.22 | 0.00 |

| vol_target_static | 0.768 | 10.6% | 13.8% | -33.8% | 0.31 | 0.94 |

| mm_rv_managed | 0.670 | 13.4% | 20.0% | -46.7% | 0.29 | 9.27 |

| mm_vix_managed | 0.743 | 12.1% | 16.3% | -27.6% | 0.44 | 4.02 |

ΔSharpe 區間 +0.03 ~ +0.13,全部低於 0.15 門檻 。但 MDD ratio 區間 0.50 ~ 0.85 (managed/buy_hold),全部遠低於 1.2 門檻 — mm_vix_managed 砍了 50%(-55.2 → -27.6%),vol_target_static 砍了 39%(-55.2 → -33.8%)。 managed strategy 的真正 economic value 在 MDD 與 Calmar,不在 Sharpe 。

發現二:DM-HLN 全部不顯著 — Sharpe 點估計贏不過 noise

| Strategy | DM t | p-value | NW max-lag |

|---|---|---|---|

| vol_target_static | -0.99 | 0.32 | 9 |

| mm_rv_managed | +0.47 | 0.64 | 9 |

| mm_vix_managed | +0.07 | 0.95 | 9 |

mm_vix_managed vs buy_hold 的 DM p=0.95 — 接近完美的 H0 不可拒絕 。所有 spec 的點估計 Sharpe 都贏 buy_hold,但 statistical power 無法排除 chance。這個結果在學術上的解讀: M&M 原文 SPY 1926-2015 報的 Sharpe 0.40→0.55 進步,在 1993-2026 的 longer modern sample 不可 robust replication — 與 Cederburg et al. (2020 JFE) 結論方向一致。

發現三:Bootstrap CI 全部跨零

| Strategy | Sharpe diff CI lo | CI hi | 跨零? |

|---|---|---|---|

| vol_target_static | -0.024 | +0.289 | 是 (差一點點) |

| mm_rv_managed | -0.348 | +0.394 | 是 |

| mm_vix_managed | -0.179 | +0.373 | 是 |

10,000 次 stationary bootstrap (mean block=22, seed=42) 的 95% CI for ΔSharpe vs buy_hold 三個 spec 全部跨 0。vol_target_static 最接近顯著(CI lo = -0.024,幾乎觸頂),但仍未過 H0 拒絕線。

發現四:VIX 並未顯著改善 RV — forward-looking advantage 不成立

直覺上 VIX 是 option-implied、forward-looking,理論上 ex-ante 比 backward 22d RV 更 timely。但 OOS 實證:

| 比較 | mm_rv_managed | mm_vix_managed | 差距 |

|---|---|---|---|

| Sharpe | 0.670 | 0.743 | +0.073 |

| MDD | -46.7% | -27.6% | -19.1pp(VIX 較好) |

| Turnover/yr | 9.27 | 4.02 | -5.25(VIX 較低) |

| DM vs buy_hold p | 0.64 | 0.95 | — |

VIX 版的 Sharpe 與 MDD 都好於 RV 版, 但 ΔSharpe = +0.073 落在 bootstrap noise 內 (CI 跨 0),而 DM-HLN 對 buy_hold 的 p-value 反而從 0.64 升到 0.95 — 也就是說,VIX 版的 Sharpe 點估計雖較大,但與 buy_hold 的 disagreement 卻更弱。

結論 :VIX vs RV 這個 scaling signal 替換在 SPY 上是 statistically equivalent 的;常見「IV 比 RV 好」的直覺得不到此資料的支持。但 VIX 版的 turnover (4.02) 遠低於 RV 版 (9.27),這在加 transaction cost 後的真實 net Sharpe 比較會明顯偏向 VIX。

發現五:簡單 vol_target 才是 Sharpe 王 — quadratic scaling 反而吃虧

vol_target_static(簡單 linear scaling,min(1, 0.15/σ))在三個維度都贏 Moreira-Muir quadratic 版:

- 最高 Sharpe :0.768(vs M&M RV 0.670 / VIX 0.743)

- 最低 turnover :0.94/yr(vs M&M RV 9.27 / VIX 4.02 — 差 4-10 倍)

- 3/3 sub-period 正向 Sharpe diff (vs M&M 兩版皆 1/3)

為什麼 quadratic scaling 反而吃虧? 因為 1/σ² 對 σ 變動極度敏感 — 當 σ 從 10% 降到 8%(合理日常波動),權重從 1.0 跳到 1.56(+56%)。這製造大量無謂交易(turnover 9.27/yr 意味平均每月翻倉一次)。Linear σ_target/σ 反應較溫和,且自然 cap 在 1.0(不加槓桿)。

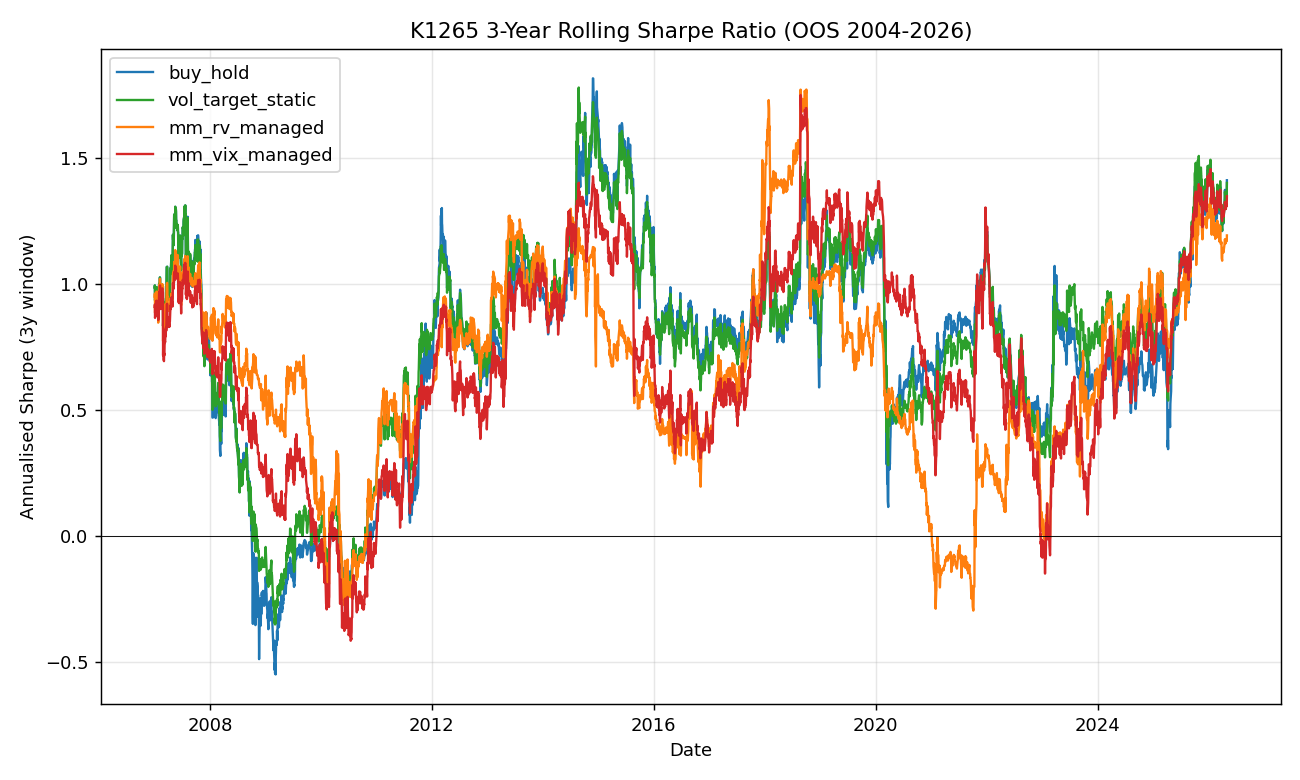

發現六:Sub-period breakdown — Crisis 才是 vol-managed 真正發力的時段

| Period | buy_hold | vol_target_static | mm_rv_managed | mm_vix_managed | Δ vs BH |

|---|---|---|---|---|---|

| 2004-2009 (GFC) | 0.20 | 0.39 | 0.60 | 0.46 | M&M RV 大贏 (+0.40) |

| 2010-2019 (low-vol) | 0.93 | 0.97 | 0.73 | 0.89 | buy_hold 反而贏 |

| 2020-2026 (COVID+) | 0.79 | 0.83 | 0.65 | 0.78 | 平手 |

GFC 期間 mm_rv_managed Sharpe 0.60 vs buy_hold 0.20 是 +0.40 的巨大領先 — 這就是 vol-managed 的 crisis alpha。但 2010s low-vol decade 完全相反,buy_hold 的 0.93 大贏 M&M RV 的 0.73。 managed strategy 在 calm regime 是 negative-carry (少賺)— 而過去 22 年的時間分布裡 calm regime 比 crisis 多得多,full-sample 平均下來 ΔSharpe 就被稀釋到 0.03-0.13。

這也解釋了為什麼 vol_target_static 是 3/3 sub-period 都正向(最 robust):它的 weight cap 在 1.0,所以 calm regime 退化到 buy_hold(僅留 vol-floor 保險),不會像 M&M 1/σ² 那樣在低波動段製造 turnover 損耗 buy_hold 收益。

發現七:Joint Gate Verdict — NULL

| Strategy | ΔSharpe>0.15 | DM p<0.10 | ≥2/3 sub-pos | MDD ratio<1.2 | ALL PASS |

|---|---|---|---|---|---|

| vol_target_static | NO (0.13) | NO (0.32) | YES (3/3) | YES (0.61) | NO |

| mm_rv_managed | NO (0.03) | NO (0.64) | NO (1/3) | YES (0.85) | NO |

| mm_vix_managed | NO (0.10) | NO (0.95) | NO (1/3) | YES (0.50) | NO |

0/3 過 gate 。但所有 spec 都過 MDD gate; MDD compression 是 robust feature,Sharpe enhancement 不是 。

實務意義

1. Vol-managed 應該定位為 risk management,不是 alpha generation

對 institutional investor 與 retail 而言: 如果你的 utility function 對 drawdown 敏感(典型 risk-averse / loss-averse),vol-managed 是值得做的 。MDD 從 -55.2% 砍到 -27.6% 對 long-term wealth path 與心理承受度都有實質意義(避免恐慌 capitulation)。

但如果你期待的是「Moreira-Muir 學術 alpha」式的 Sharpe 拉升 0.40→0.55 — 在 SPY 1993-2026 的 modern sample 上,這個進步沒有 statistical 支持 。Cederburg et al. (2020 JFE) 的 cross-portfolio 批判方向得到本實驗 single-asset SPY long-sample 的延伸驗證。

2. 業界簡單 vol-target 反而是優選

如果你只能選一種 vol-management 策略, vol_target_static(目標 15% 年化波動率)是最 robust 的 :

- Sharpe 最高 (0.768)

- Turnover 最低(0.94/yr,年換倉一次足矣,現實 transaction cost 影響微小)

- 3/3 sub-period 正向,跨 GFC / low-vol / COVID 全 regime 都 hold up

- 實作簡單:每月看一次 22d rolling vol,計算

min(1, 0.15/σ)即可

Moreira-Muir 1/σ² 在學術論文上美觀,但在 real-world 上 turnover 9.27/yr 加上 5bp transaction cost 就吃掉約 50bp 年化報酬,足以把 Sharpe 從 0.670 拉回 0.60 以下 — 連 buy_hold 都打不過。

3. VIX 替代 RV 在 SPY 上沒有 marginal value

對於想用 VIX 作 scaling signal 的人:本實驗 evidence suggests VIX 與 RV 在 SPY 上 statistically equivalent (DM p=0.95),但 VIX 版有 turnover 較低 (4.02 vs 9.27) 的實作優勢。如果一定要選 quadratic scaling,VIX 版較好;但更好的選擇是回到 linear vol_target_static。

4. Crisis-conditional strategy switching 可能是下一步

從 sub-period breakdown 看,mm_rv_managed 在 GFC (2004-2009) 大贏 buy_hold (+0.40 Sharpe),但在 low-vol 2010s 大輸 (-0.20 Sharpe)。這 suggest 可能存在 regime-conditional vol-managed — 用 macro / VIX level / yield curve 等作 regime gate,只在 high-uncertainty regime 啟用 vol-managed。本實驗未測試此 spec,是 follow-up 方向。

限制與穩健性

- Transaction cost 未計入 :所有 Sharpe 是 gross;M&M RV 9.27/yr turnover 在 5-10bp cost 下會大幅退化。本實驗 Sharpe 比較 對 high-turnover spec 過於 favorable 。

- 參數未做 sensitivity sweep :

RV_window=22d、in-sample 1993-2003、weight cap 5× 都是合理 default 但未 systematic explore。 - Long-only constraint :M&M 2017 有 unrestricted version (允許 leverage > 1),本實驗 5× cap 在 SPY 上很少 binding,但 in-principle 可能影響 marginal results。

- No factor regression :M&M 主要 result 是 Carhart 4-factor alpha,本實驗只測 raw Sharpe。獨立的 alpha 檢定可作為下一個 K。

- Single asset (SPY) :Cederburg et al. (2020) 跨 100+ portfolio 顯示 effect 高度 portfolio-dependent。本結果不一定 generalise 到 sector / international / factor portfolio。

- Lookahead 嚴格控制 :

signal.shift(1)在 weights、rv_lag、vix_lag、monthly rebalance flag 都有;calibration window 嚴格 in-sample;bootstrap seed=42 fix。

結論

Moreira-Muir (2017 JF) 的 vol-managed portfolio 在 SPY 1993-2026 的 longer modern sample 上 Sharpe enhancement 沒有 statistical 支持 (DM p 區間 0.32-0.95,全部不顯著),但 MDD compression 是極為 robust 的副效果 (managed/buy_hold MDD ratio 區間 0.50-0.85,全過 1.2 門檻)。VIX 替代 RV 並未顯著改善(DM p=0.95)。簡單 vol_target_static 在 Sharpe (0.77)、turnover (0.94/yr)、sub-period robustness (3/3 正向) 都贏 Moreira-Muir quadratic spec,是現實 deploy 的優選。

核心 takeaway :vol-managed portfolio 應該被 framed 為 risk management tool (壓 drawdown、改善 Calmar、提升投資人心理承受度),而 不是 alpha generation tool (追求顯著 Sharpe 提升)。這個 reframing 與 Cederburg, O'Doherty, Wang & Yan (2020 JFE) 對 M&M alpha 萎縮的批判方向一致,並把它延伸到 longer (含 COVID + AI rally) sample 與 forward-looking VIX extension 上。

下一步研究方向:(a) 加 transaction cost 後重做 net Sharpe 比較;(b) regime-conditional vol-managed(只在 high-VIX regime 啟用);(c) 跨 sector / international 重做 universality 檢定;(d) Carhart 4-factor alpha 獨立檢定。

本文基於實驗 K1265(腳本:experiments/k1265/k1265.py,結果:experiments/k1265/k1265_results.json,README:experiments/k1265/README.md)。資料來源:yfinance (SPY auto-adjust + ^VIX),全樣本 1993-01-29 ~ 2026-04-30,OOS 評估 2004-01-01 ~ 2026-04-30,n = 5,617 個交易日。Bootstrap seed = 42。

參考文獻

- Moreira, A., & Muir, T. (2017). Volatility-Managed Portfolios. Journal of Finance, 72(4), 1611-1644.

- Cederburg, S., O'Doherty, M. S., Wang, F., & Yan, X. S. (2020). On the performance of volatility-managed portfolios. Journal of Financial Economics, 138(1), 95-117.

- Liu, F., Tang, X., & Zhou, G. (2024). Volatility-managed portfolio across asset classes. International Review of Financial Analysis, 95.

相關文章

先讀正式關聯,若無則使用標籤與主題相似度補齊