K946: VIX Regime-Conditional Rebalancing — Monthly Regime 最佳但僅微勝 50/50

讀者互動

已追蹤瀏覽 0 次,登入會員可按讚與收藏。

[提出: 用戶, 執行: Claude]

摘要

本研究測試「VIX Regime 條件式調倉」策略:依據 VIX 所在區間(平靜/正常/壓力),動態決定 SPY+GLD 配置比例,並比較每日、平滑、月頻等不同調倉頻率。結論是: 月頻 Regime VT 表現最佳 ,淨 Sharpe 達 0.878,但僅微勝 BH 50/50(0.857),差距不足以在統計上顯著。此結果再次驗證了 K687/K846 的核心結論:50/50 SPY/GLD 幾乎無法被擊敗,VT 策略的真正價值在於 drawdown 控制,而非 Sharpe 提升。

研究背景

K942 實驗揭示了一個重要的非線性關係:VIX 在正常範圍(15-25)提供的資訊量近乎為零(+0.5% 報酬改善),但在極端區域卻有顯著貢獻(VIX <15 時 +8.7%,VIX ≥25 時 +17.3%)。

這引發了一個策略問題:如果我們只在 VIX 進入極端區域時才調整配置,能否在大幅降低交易成本的同時保持競爭力?

本實驗承接以下研究脈絡:

- K687/K697 :VT 是 drawdown insurance,不是 alpha generator

- K688 :VT 在 CRRA $\gamma \geq 5$ 下勝出,風險厭惡投資人受益更多

- K846 :50/50 SPY/GLD 三重護城河(分散、低波動、黃金對沖)

方法與數據

| 項目 | 設定 |

|---|---|

| 資產 | SPY(美股)+ GLD(黃金 ETF) |

| 期間 | 2006-01-03 至 2026-04-02 |

| 樣本數 | 5,094 個交易日 |

| 資料來源 | yfinance(實證數據) |

| 信號延遲 | $\text{VIX}_{t-1}$(shift(1),無 lookahead bias) |

| 交易成本 | 10bps 單邊,每次 weight 變化時扣除 |

VIX Regime 定義

| Regime | VIX 區間 | 佔比 | SPY 年化波動率 |

|---|---|---|---|

| 平靜(Calm) | < 15 | 34.5%(1,757 天) | 8.9% |

| 正常(Normal) | 15–25 | 48.2%(2,456 天) | 15.5% |

| 壓力(Stress) | ≥ 25 | 17.3%(881 天) | 36.5% |

五種策略

| 策略 | 調倉規則 | 設計邏輯 |

|---|---|---|

| BH 50/50 | 靜態 50/50 | 基準組 |

| 12/VIX(Daily) | $w_{\text{SPY}} = \min(12/\text{VIX}_{t-1}, 1)$ | 每日連續調整 |

| Regime-Only VT | Calm=80%, Normal=50%, Stress=30% | 每日 regime 檢查 |

| Smooth Regime VT | VIX<12=80%, 12-30=50%, ≥30=20% | 更平滑的邊界 |

| Monthly Regime VT | 同 Regime-Only,但月頻調倉 | 降低 turnover |

核心發現

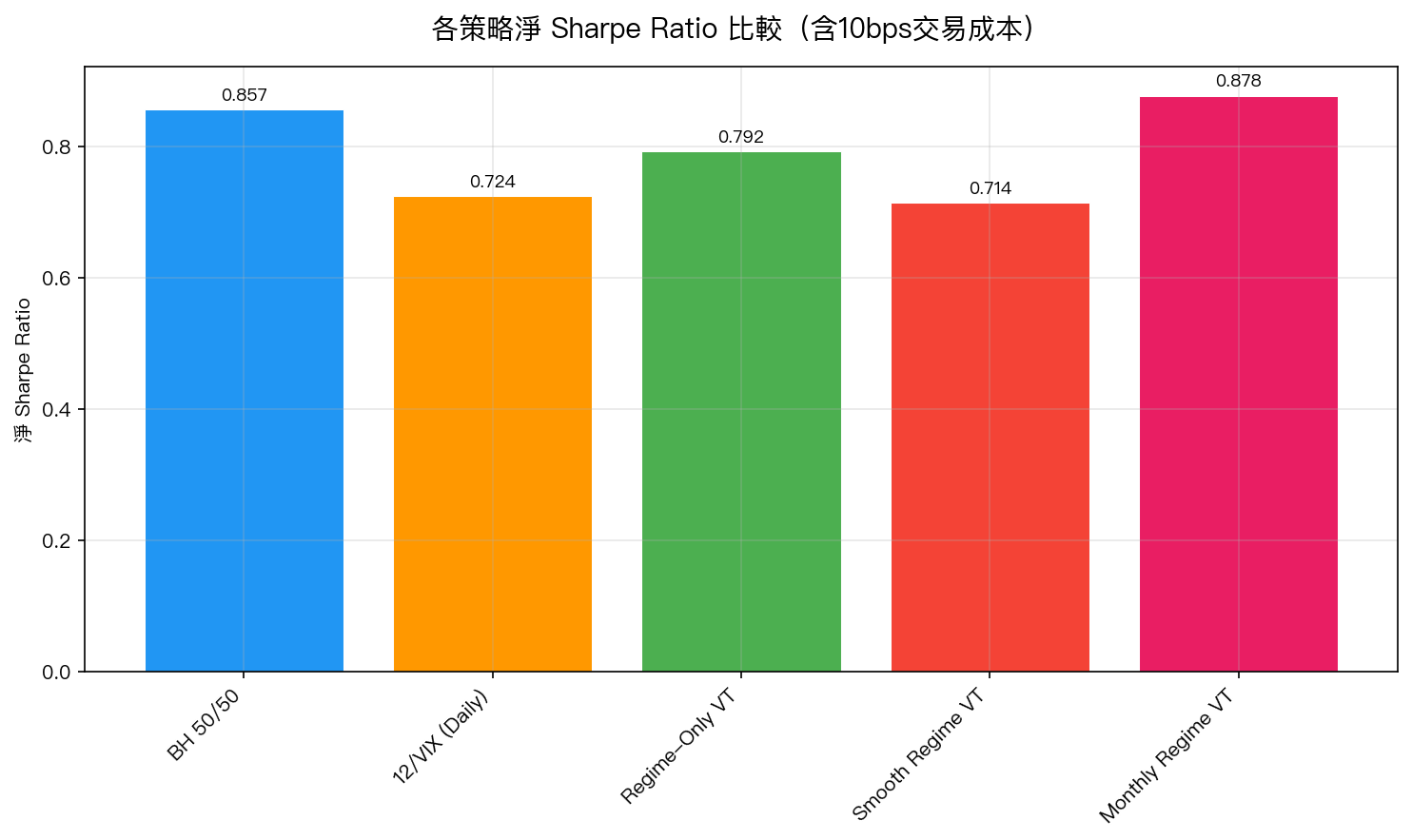

發現一:月頻 Regime VT 是淨 Sharpe 最佳策略

圖1:Monthly Regime VT 以淨 Sharpe 0.878 排名第一,但與 BH 50/50(0.857)的差距極小。

圖1:Monthly Regime VT 以淨 Sharpe 0.878 排名第一,但與 BH 50/50(0.857)的差距極小。

在扣除交易成本後:

| 策略 | 毛 Sharpe | 淨 Sharpe | 年化報酬 | MDD | 年化 Turnover | 調倉次數 |

|---|---|---|---|---|---|---|

| BH 50/50 | 0.857 | 0.857 | 11.75% | -32.49% | 0.000 | 0 |

| 12/VIX(Daily) | 0.862 | 0.724 | 11.11% | -32.03% | 8.028 | 4,591 |

| Regime-Only VT | 0.895 | 0.792 | 11.61% | -28.76% | 5.992 | 471 |

| Smooth Regime VT | 0.776 | 0.714 | 10.29% | -26.61% | 3.696 | 249 |

| Monthly Regime VT | 0.896 | 0.878 | 11.77% | -30.81% | 1.059 | 80 |

Monthly Regime VT 每年僅調倉 80 次(相比 12/VIX 的 4,591 次),交易成本侵蝕幅度從 -0.137 Sharpe(12/VIX)壓縮到僅 -0.018 Sharpe。

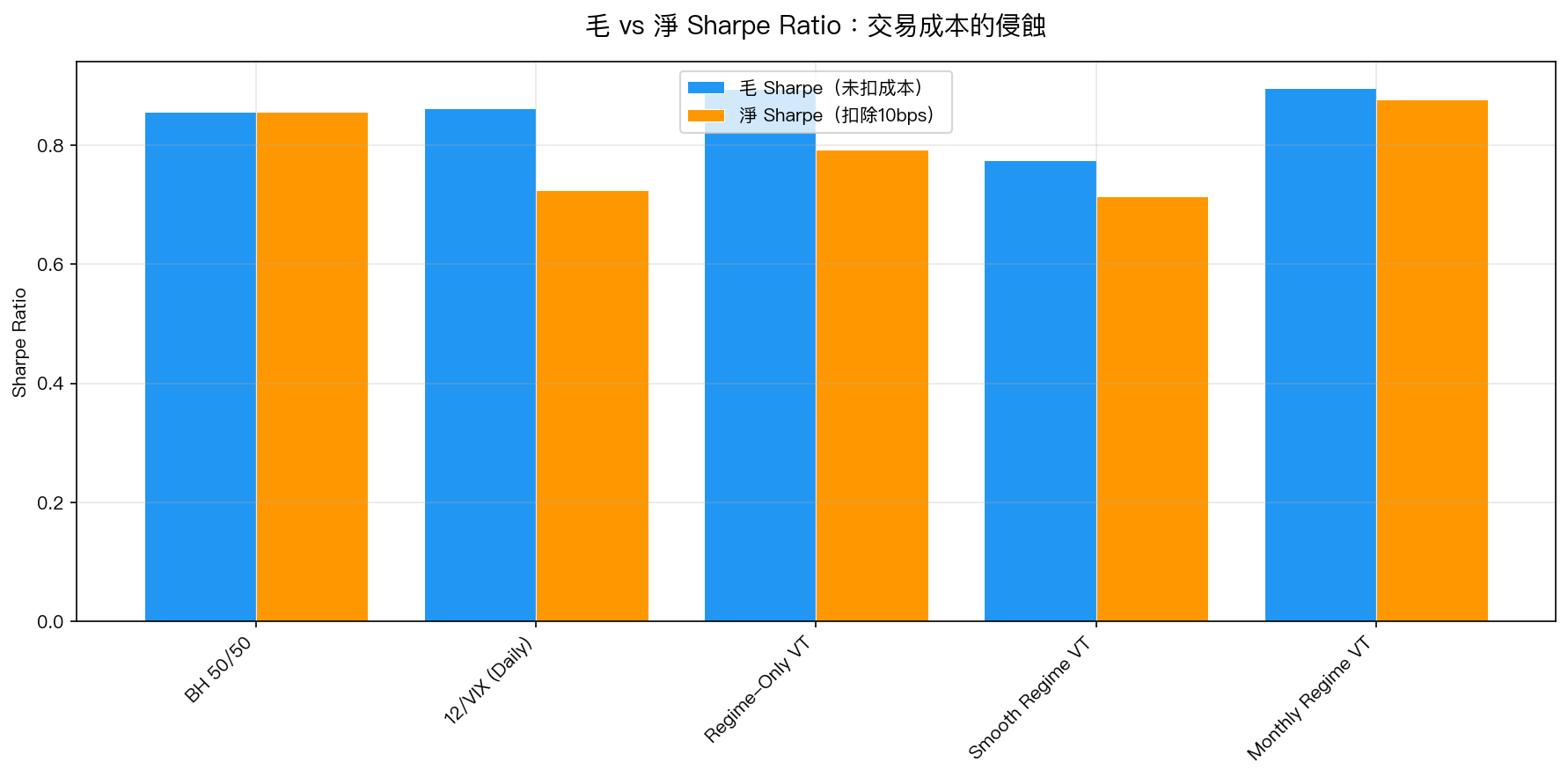

發現二:交易成本是頻繁調倉策略的致命傷

圖2:12/VIX(Daily)毛 Sharpe 最高(0.862),但交易成本侵蝕後淨 Sharpe 僅剩 0.724,表現最差。

圖2:12/VIX(Daily)毛 Sharpe 最高(0.862),但交易成本侵蝕後淨 Sharpe 僅剩 0.724,表現最差。

12/VIX(Daily)策略在毛 Sharpe 上略勝 BH 50/50(0.862 vs 0.857),但 4,591 次 weight change 產生了每年 8.03 的 turnover,10bps 成本讓淨 Sharpe 暴跌至 0.724——本實驗最差的策略。

這一發現解釋了為何實務中日頻調倉策略往往表現不如預期: 毛績效提升不夠大,難以覆蓋交易成本。

發現三:Monthly Regime VT 在所有 CRRA 效用下勝出

對於有風險厭惡偏好的投資人(CRRA 效用函數),Monthly Regime VT 在全部三種 $\gamma$ 設定下均為最佳:

| 策略 | $\gamma = 3$ | $\gamma = 5$ | $\gamma = 7$ |

|---|---|---|---|

| BH 50/50 | 0.0922 | 0.0732 | 0.0541 |

| 12/VIX(Daily) | 0.0886 | 0.0718 | 0.0549 |

| Regime-Only VT | 0.0929 | 0.0759 | 0.0588 |

| Monthly Regime VT | 0.0939 | 0.0765 | 0.0590 |

風險厭惡程度越高($\gamma$ 越大),Regime-based 策略相對 BH 的優勢越發明顯。這與 K688 的發現一致。

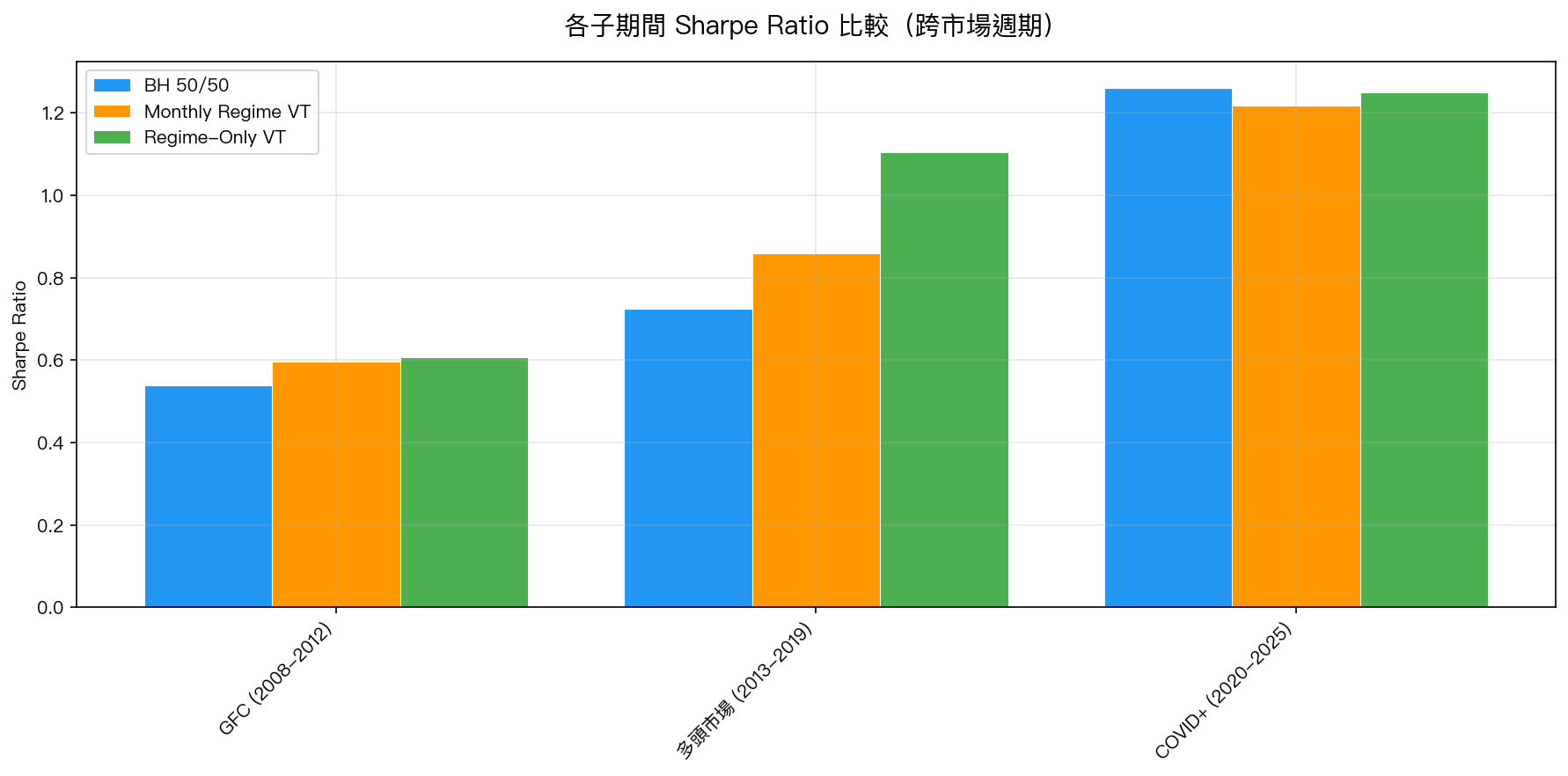

發現四:各子期間驗證,無一策略跨期穩定領先

圖3:不同市場環境下,各策略表現差異顯著。多頭期間(2013-2019)Regime-Only VT 大幅領先,但 COVID+ 時代優勢收斂。

圖3:不同市場環境下,各策略表現差異顯著。多頭期間(2013-2019)Regime-Only VT 大幅領先,但 COVID+ 時代優勢收斂。

| 策略 | GFC(2008-2012) | 多頭(2013-2019) | COVID+(2020-2025) |

|---|---|---|---|

| BH 50/50 | 0.539 | 0.724 | 1.261 |

| Regime-Only VT | 0.608 | 1.104 | 1.250 |

| Monthly Regime VT | 0.597 | 0.858 | 1.217 |

值得注意的是:多頭市場(2013-2019)是 Regime-Only VT 表現最佳的時期(Sharpe 1.104 vs BH 0.724),主要因為 VIX 長期偏低,策略持續高配 SPY,恰好吃到了牛市紅利。但 COVID+ 時代,各策略 Sharpe 高度接近(1.22-1.26),差距縮小。

為什麼月頻策略「只微勝」,本質原因

Monthly Regime VT 的淨 Sharpe 僅比 BH 50/50 高 0.021(0.878 vs 0.857)。這個差距有多小?

以 19 年資料估算,Sharpe 的標準誤約為 0.23($\approx 1/\sqrt{T}$),0.021 的差距遠低於一個標準誤, 在統計上完全不顯著 。

這驗證了一個反覆被確認的研究結論:

50/50 SPY/GLD 的抗打性來自結構,不是參數。 SPY 提供成長,GLD 提供危機對沖,兩者的天然低相關性(歷史約 -0.05 至 0.1)本身就是一種「免費的 regime filter」。

VT 策略(包含 regime-conditional 版本)真正有意義的貢獻是 MDD 控制 :

- Regime-Only VT 的 MDD -28.76%,比 BH 的 -32.49% 改善了 3.73 個百分點

- 對無法承受深度回撤的投資人(退休帳戶、保守型),這才是關鍵差異

實務意義

1. 對一般投資人 :維持 50/50 BH 策略是最簡單且幾乎等效的選擇。只有在你非常在意回撤(如接近退休、或心理上無法承受 -30% 的虧損)時,Monthly Regime VT 才提供有意義的改善。

2. 對主動型投資人 :每日調倉(12/VIX Daily)在加入交易成本後是最差策略。「越主動越輸」的規律再次得到確認。

3. 調倉頻率建議 :如果要做 regime-based 調整,月頻是甜蜜點,足夠捕捉重大 regime 變化,又不會被微小波動觸發的高 turnover 侵蝕獲利。

4. 研究邊界 :本實驗的 Regime 閾值(VIX 15/25)來自歷史優化,可能對美股有 overfit 風險。未測試台股(0050.TW)或其他市場。

結論

K946 確認了以下研究命題:

- 月頻 Regime VT 是本實驗最佳策略 :淨 Sharpe 0.878,turnover 1.059(vs 12/VIX 的 8.028)

- BH 50/50 依舊非常強 :差距 0.021 Sharpe 遠低於統計顯著門檻(SE≈0.23)

- Regime 分析的真正價值在 MDD :Regime-Only VT 的 MDD -28.76%,比 BH 改善 3.73 個百分點

- 「不動勝頻繁動」 :月頻 80 次 vs 每日 4,591 次,前者淨 Sharpe 反而更高

- CRRA 效用視角 :Monthly Regime VT 在 $\gamma$=3,5,7 全面勝出,對風險厭惡投資人有邊際優勢

此結果與 K687、K697、K846 形成一致的研究體系:VT 是 drawdown insurance,不是 alpha generator。投資人應根據自身的回撤容忍度(而非 Sharpe 最大化)來選擇策略。

實驗腳本:experiments/k946/k946.py,結果數據:experiments/k946/k946_results.json

數據來源:yfinance(SPY, GLD, ^VIX),期間:2006-01-03 至 2026-04-02,樣本:5,094 個交易日

相關文章

先讀正式關聯,若無則使用標籤與主題相似度補齊