買的時候時點沒那麼重要,賣的時候順序可能決定你幾歲把錢花光

讀者互動

已追蹤瀏覽 0 次,登入會員可按讚與收藏。

買的時候時點沒那麼重要,賣的時候順序可能決定你幾歲把錢花光

退休理財有件事,多數人想反了。

很多人存錢的時候盯著「現在進場會不會太早」,怕買在高點。但等到真的退休、開始每年從本金領錢出來花,反而沒人在意一個更要命的問題:你這幾十年的好年壞年, 是按什麼順序出現的 。

順序聽起來像個無聊的細節。它不是。在你還在存錢的階段,順序確實不太重要;可是一旦你開始提款,同一組報酬換個出場順序,可能讓你 80 歲還有錢,也可能讓你 70 歲就把帳戶領到歸零。這個東西在退休理財裡叫「報酬順序風險」,白話講就是好年壞年誰先誰後,會改變你的結局。

我們用美股 S&P 500(1928 年起的月報酬)和台股加權指數(1997 年起的月報酬)真實資料跑了一輪模擬,把這件反直覺的事拆開來看。下面的股市報酬全部來自真實月資料,債券部分為了長期序列對齊用常態 proxy(年化約 4%、波動約 5%、與股市零相關),不是隨手假設的數字,但讀者請知道含債策略的分散效果是模型假設。

為什麼存錢的時候順序不重要,領錢的時候就要命

先講存錢階段。假設你完全沒有領錢進出,資產就是一年一年連續做乘法。你第一年賺 20%、第二年虧 10%,跟先虧 10% 再賺 20%,乘起來完全一樣。乘法可以交換順序,這是國中數學。所以一籃固定的年報酬,不管怎麼排,最後的本金都一樣。這也是為什麼「進場時點」對長期投資人影響有限。我們之前另一份研究就驗證過,控制住持有年數之後,沒有任何一個進場月份能系統性地贏過別的月份。

提款階段就不一樣了。每年從帳戶裡固定領一筆出來花,這個「減法」打破了乘法的交換律。如果壞年份排在前面,你會被迫在市場最低的時候賣股票換生活費,等於把本金永久性地賣在谷底。市場後來就算反彈,你已經少了一塊本金,那一塊永遠補不回來。

最乾淨的證明是窮舉。我們取美股最近連續 8 年的真實年報酬當一籃,把這 8 個數字所有排列方式全部跑一遍,8 個數字總共有 40,320 種排法,一種不漏。

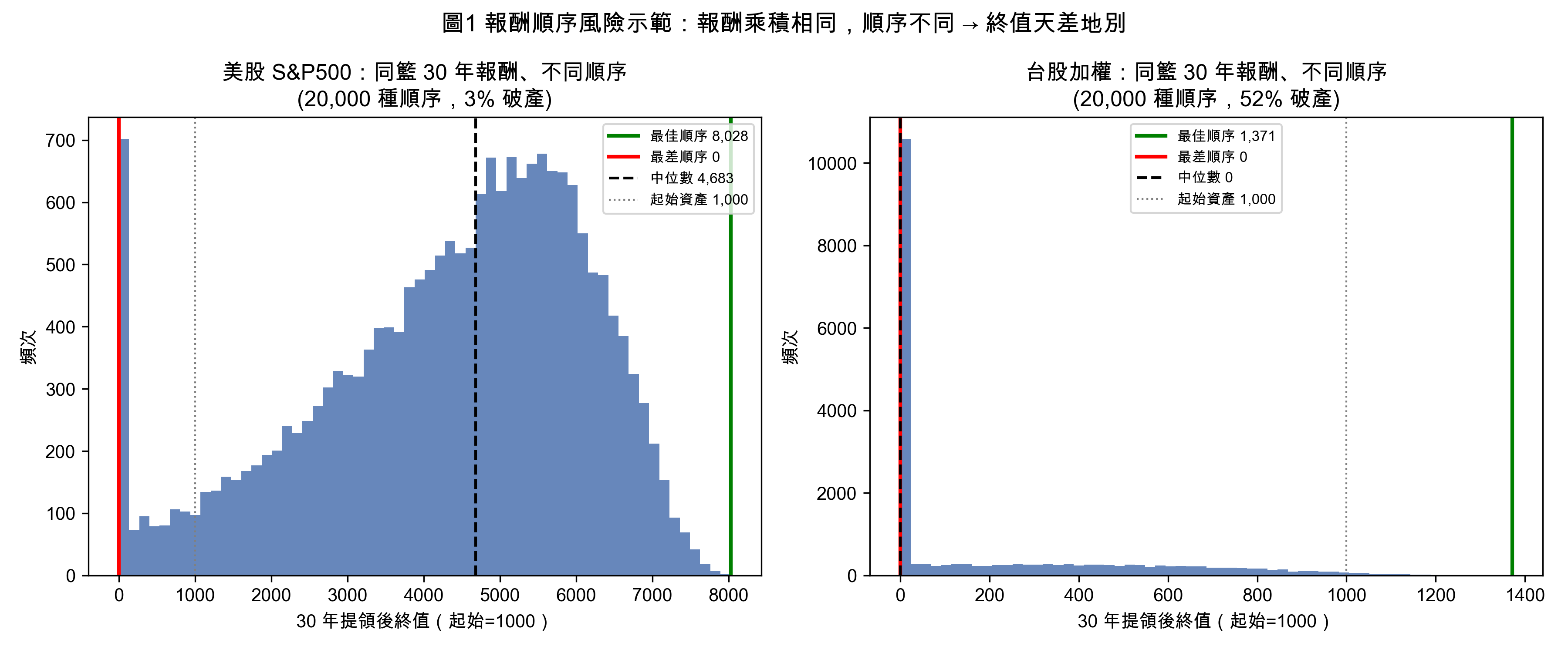

圖一:同一籃真實年報酬、不同出場順序下的退休終值分布(左美股、右台股)。報酬完全一樣,差別只在誰先誰後。

結果是這樣:這籃 8 年報酬的乘積是 2.5604,意思是如果你完全不提款,不管怎麼排,8 年後本金都會變成原本的 2,560(起始設為 1,000)。一種順序都不差。

但只要每年照「4% 法則」領錢(退休理財最常被引用的提領基準,第一年領本金的 4%,之後逐年隨通膨微調),40,320 種順序就攤開成一個分布:最好的排法 8 年後剩 2,104,最差的剩 1,732。同一組報酬,光是順序不同,終值差了 1.21 倍。8 年都能差兩成,30 年只會更誇張。

把鏡頭拉到 30 年,差距大到嚇人。美股最近 30 年那一籃報酬,乘積是 11.11,不提款的話任何順序終值都是 11,114。可是一旦每年 4% 提款,運氣好的順序能留下 8,028,中位數 4,683,運氣最差的那批順序直接歸零。每 100 種排法裡有 3 種會在 30 年內把錢領光。

台股更慘烈。台股最近 30 年那一籃報酬乘積 2.34,不提款終值 2,339。可是加上 4% 提款,中位數直接掉到 0,代表超過一半的出場順序會在 30 年內破產,精確數字是 51.6%。同一組報酬,運氣好的能撐到 1,371,運氣差的歸零,全看壞年份排在哪裡。

退休最初那幾年,是最脆弱的窗口

既然壞年份的位置這麼關鍵,下一個問題就是:同樣一場大跌,發生在退休第幾年最傷?

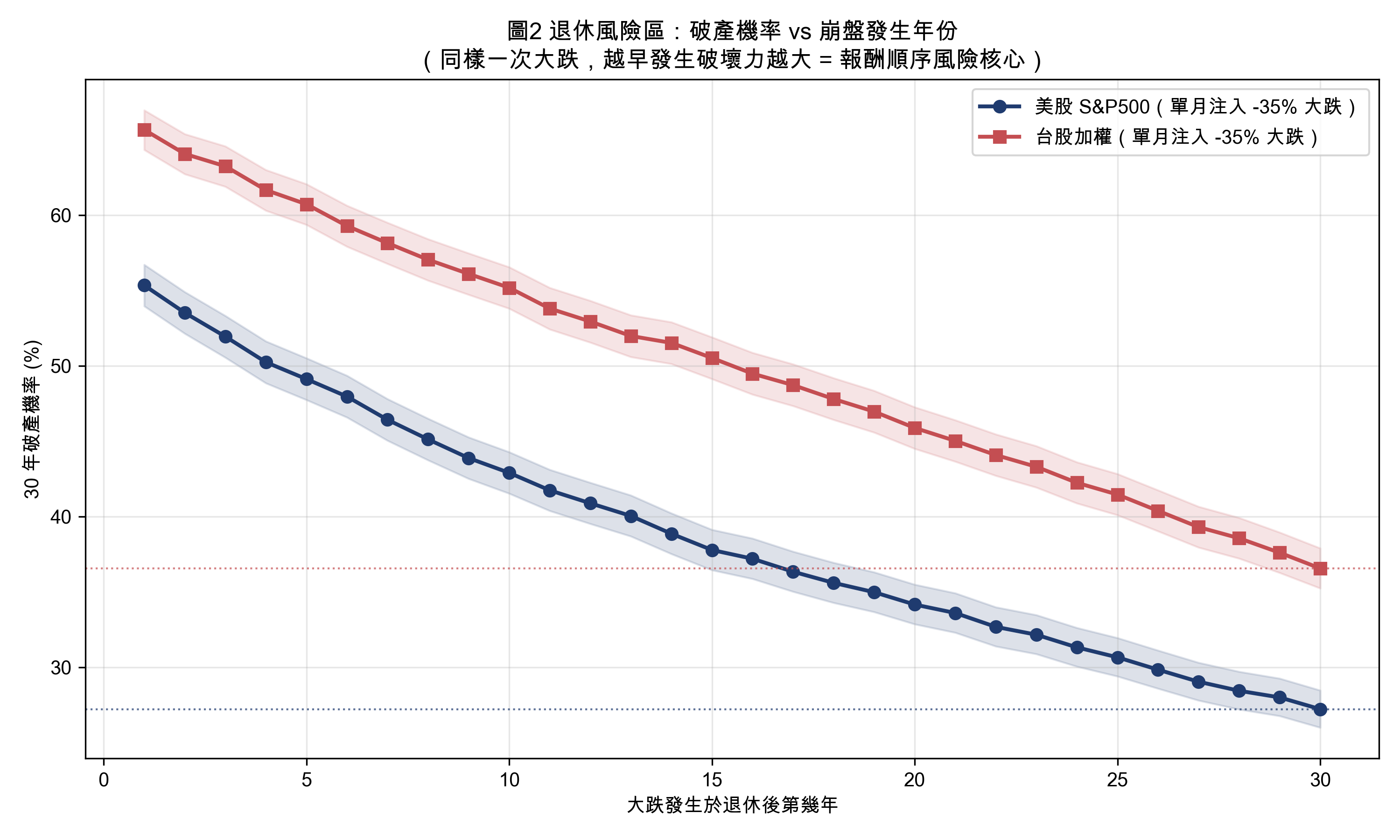

我們做了個直接的實驗:在 30 年退休期裡,挑某一年硬塞一次單月 -35% 的崩盤,其他年份照真實資料 bootstrap(用歷史月報酬重新抽樣組成路徑,保留真實的波動叢聚),看破產機率怎麼隨「崩盤發生在第幾年」變化。為了凸顯效果,這部分用 100% 股票配置。

圖二:同一場 -35% 崩盤,發生在退休不同年份對應的破產機率(含 95% 信賴區間)。越往左越早崩盤,破產率越高。

美股的結果:崩盤如果砸在退休第 1 年,破產率 55.3%;同樣一場崩盤延到第 30 年才發生,破產率只剩 27.2%。把退休後前 5 年(第 1 到 5 年)的平均破產率跟末 5 年(第 26 到 30 年)比,是 52.0% 對 28.5%,比值 1.83 倍。

台股一樣的形狀:第 1 年崩盤破產率 66.5%,第 30 年 36.3%;退休後前 5 年對末 5 年是 63.7% 對 38.3%,比值 1.66 倍。

道理不難懂。退休第 1 年你的本金最大,這時候腰斬,又剛好要從這個被砍半的本金裡提錢生活,本金縮水的速度會被提款加速放大,後面幾十年都在用一個殘缺的本金複利。同一場崩盤拖到第 30 年才發生,那時你已經領了快 30 年,剩下要撐的日子沒幾年,傷害自然小得多。

所以退休後最初的那幾年(特別是前 5 年),是順序風險最致命的窗口。你才剛退休沒幾年就遇到一場大空頭,殺傷力遠大於退休十幾年後才遇到同一場。

五種對策,哪個最有效

知道風險在哪,接下來是怎麼防。我們用同一套真實資料、同一套 bootstrap,把五種常見對策各跑 10,000 條 30 年路徑,比「撐過 30 年不破產」的成功率,全部以 4% 固定提領、100% 股票為基準。

![]()

圖三:五種對策的退休成功率排名(含 95% 信賴區間),美股與台股分開呈現。

| 排名 | 對策 | 美股成功率 | 對美股基準改善 | 台股成功率 | 對台股基準改善 |

|---|---|---|---|---|---|

| 1 | 動態提領(市場差就少領) | 96.7% | +23.0 個百分點 | 96.6% | +33.2 個百分點 |

| 2 | Bond tent 股債滑道 | 83.1% | +9.4 個百分點 | 77.0% | +13.6 個百分點 |

| 3 | 靜態 60/40 股債 | 81.8% | +8.2 個百分點 | 75.4% | +11.9 個百分點 |

| 4 | 降低提領率到 3.5% | 80.0% | +6.3 個百分點 | 70.9% | +7.4 個百分點 |

| 5 | 延後退休 3 年 | 77.8% | +4.0 個百分點 | 68.2% | +4.8 個百分點 |

| — | 4% 固定提領(基準) | 73.7% | 0 | 63.4% | 0 |

| 末 | 提高提領率到 5% | 59.0% | -14.8 個百分點 | 48.3% | -15.2 個百分點 |

排名很清楚。最有效的單一對策是動態提領,市場差的年份就主動少領一點,市場好的年份才多領,而且這個調整會延續到後面的年度,不是領完就重設回原計畫。它在美股把成功率從 73.7% 拉到 96.7%,台股從 63.4% 拉到 96.6%,兩個市場都站上 96% 以上,把第二名的資產配置調整甩在後面一大截。

為什麼這麼有效?因為順序風險的傷害來源就是「在低點被迫賣股提領」。動態提領直接掐住這個源頭:淨值跌的時候我就少賣一點,少賣的那部分留在帳戶裡等反彈,本金不會被砍那麼狠。其他對策都是繞著外圍打。bond tent(退休初期股票低、債券高,之後股票比重慢慢爬升的滑道)和靜態 60/40 是靠債券墊一下退休前期的波動;降提領率和延後退休是直接讓本金多一點緩衝。它們都有用,但都不如直接管住「壞年份提款」這個動作。

提領率往上加到 5% 則是最傷的單一動作,兩個市場都把成功率砍掉 15 個百分點左右。多領 1% 看起來不多,30 年複利下來就是把破產機率推高一大塊。

不過動態提領這個冠軍,有個你得想清楚的代價。

它的高成功率,是靠「市場爛的那幾年砍生活費」換來的。這份研究只衡量「會不會破產」,沒衡量你被迫連年勒緊褲帶之後的生活品質。看一個數字就懂:動態提領在美股的中位數終值是 1,937,反而比單純降提領率到 3.5% 的中位數 2,370 還低。而且動態提領那批最差路徑(第 5 百分位)的終值只剩 83,意思是有少數路徑是靠連年砍開支硬撐過 30 年,不是優雅地剩一大筆錢。所以它不是免費的午餐,它買到的是「不歸零」,賣掉的是「市場差的年份你得真的少花錢」。退休的人能不能接受連續幾年砍開支,是另一回事,模型不會替你過那種日子。

寫在最後

把這篇的三件事收成一句:

存錢階段,進場時點沒你想的那麼重要,因為資產只是連續做乘法,順序可以交換。提領階段,順序變得要命,因為每年提款打破了交換律,壞年份排前面會把本金永久打殘。台股一籃 30 年報酬,光換順序就有過半會破產;退休第一年遇到崩盤的破產率,是退休末年遇到同一場崩盤的 1.6 到 1.8 倍。

對策裡最有效的是動態提領,但它買的是「不破產」,代價是市場差的年份得真的少花錢。沒有哪一種能讓你既不調整生活、又穩穩不歸零,這就是退休理財最現實的地方。

買的時候,時點沒你想的重要。賣的時候,順序可能決定你幾歲把錢花光。

數據來源 :本文數字全部來自 VolPred 的報酬順序風險模擬實驗(K1410)。市場資料取自 yfinance:美股 S&P 500(^GSPC,1928-01 至 2026-05,1,181 個月)、台股加權指數(^TWII,1997-08 至 2026-05,346 個月),月底收盤近似含息總報酬,且程式碼會自動排除未完成的當前日曆月避免 partial-month 污染。模擬方法為 stationary bootstrap(保留波動叢聚),每組情境 10,000 條 30 年路徑(崩盤年份分析 5,000 條),固定亂數種子 seed=20260601 可完整復現。退休模擬採年初提領、提領金額逐年依 2% 通膨成長。

方法論限制 :債券報酬用獨立常態 proxy(年化約 4%、波動約 5%,與股市設零相關,保守不誇大分散效果),非真實債券序列;股票報酬未扣管理費、稅、交易成本;bootstrap 假設未來月報酬與歷史同分布,若市場長期環境改變(持續低報酬、高通膨)實際破產風險可能更高;成功率只衡量「不破產」,未衡量提領被砍後的生活品質下降;崩盤年份實驗只模擬退休後 1–30 年的衝擊,沒有模擬退休前 5 年的 shock。

Errata 2026-06-01 :原版台股月報酬誤將 2026 年 6 月第一個交易日視為 6 月月末納入計算(partial-month 污染),修正後台股部分數字微調(動態提領 96.5%→96.6%、Bond tent 76.9%→77.0%、靜態 60/40 75.3%→75.4%、提領 3.5% 70.6%→70.9%、延後退休 68.0%→68.2%、Y1 崩盤破產率 65.7%→66.5%、退休後前 5 對末 5 比值 1.64→1.66),「退休前後 5 年」文字也修正為「退休後最初 5 年」。美股數字不變。文章主結論不變。

本文僅供研究參考,非投資建議。

相關文章

先讀正式關聯,若無則使用標籤與主題相似度補齊