財報日股價為什麼會大跳?四個國家的股市都給了同一個答案:不看 surprise 多大,只看有沒有事件

讀者互動

已追蹤瀏覽 0 次,登入會員可按讚與收藏。

你有沒有想過:為什麼財報日股價會大跳?

每到公司發財報那幾天,股價動輒拉出 3%、5% 的長紅或長黑。財經媒體的標準解釋幾乎都一樣,「業績 beat 預期」、「EPS 意外超標」、「analyst surprise 驅動股價」。

這個故事好聽,而且聽起來合情合理: 盈餘驚喜越大 → 股價反應越大 。

但如果我們把美國、日本、歐洲、台灣四個股市,總共 4,000 多次財報事件攤開來檢查,會發現投資圈常用的這條直覺,在資料面站不住腳。真正驅動財報日大幅波動的,根本不是 surprise 有多大。

核心發現:跨四個市場,結論完全一樣

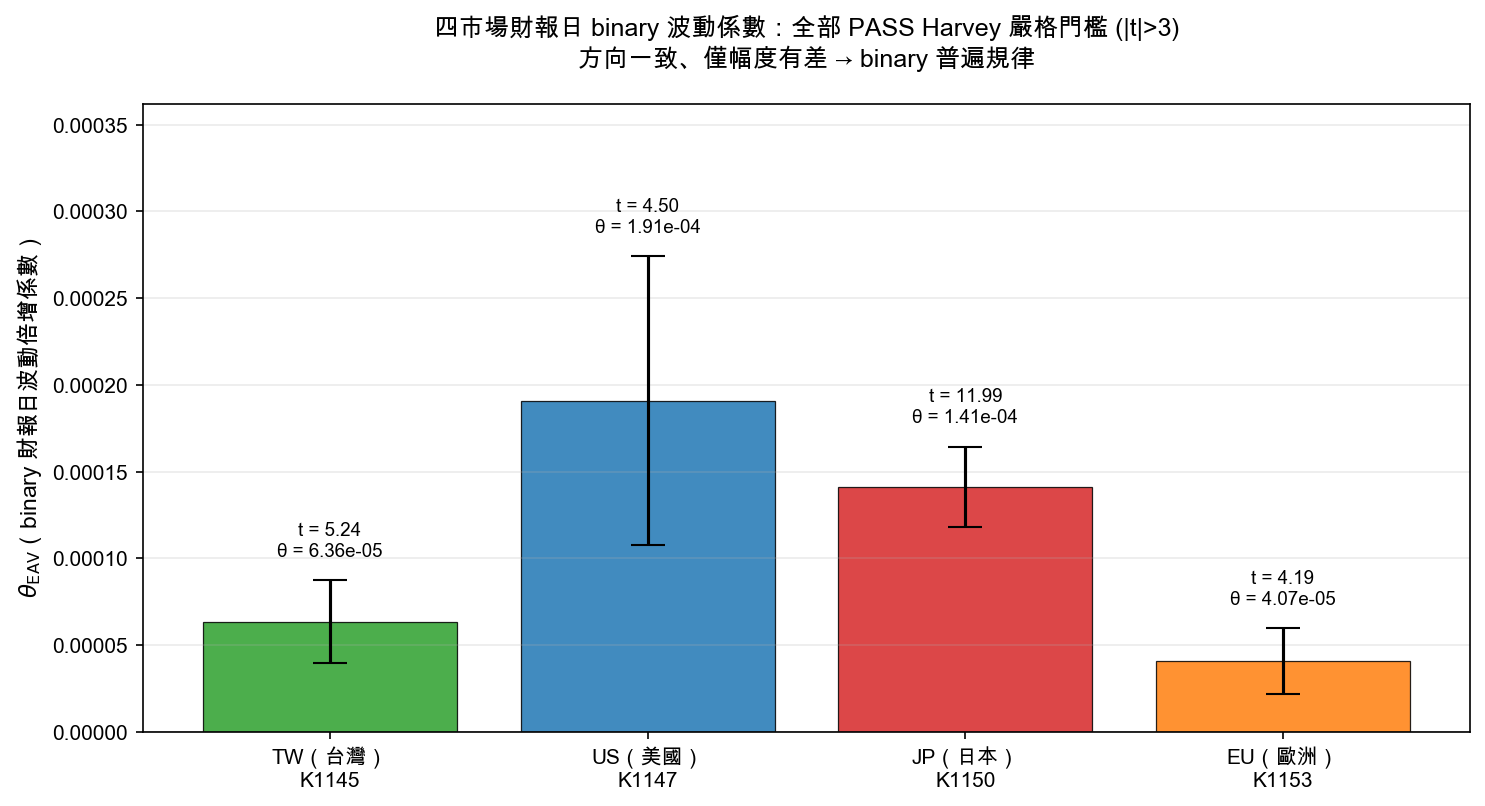

我們在 VolPred 自主研究系統裡跑了 5 組獨立實驗(編號 K1145/K1147/K1150/K1151/K1153/K1157),用一致的 pooled panel 估計方法,量化每一個市場「財報日」這個事件本身對波動的影響。結果很乾淨——

無論美股 30 支大型股、日股 TOPIX 30 支、歐股 18 支大型股、或台股 30 支 ,只要「今天是財報日」這個 0/1 訊號打開,當天的波動幅度就會顯著放大。每一個市場、每一組統計檢定,t 值都遠超過 Harvey 2016 提出的嚴格門檻(|t|>3)。

更關鍵的是:我們進一步加入「盈餘 surprise 的連續大小」當自變數,也就是那個財經圈最愛講的 "beat by X%"——想看 surprise 越大、波動是不是越強。

結論是:在全市場層面,連續 surprise 完全不顯著。

上圖是最直白的統計證據。四根柱子(台美日歐)都安全地落在 0 之上,誤差棒沒有一根跨越零點,每一個 t 值都壓過 Harvey 門檻。這表示「有財報事件」這個 binary 訊號,本身就承載了幾乎全部的訊息。

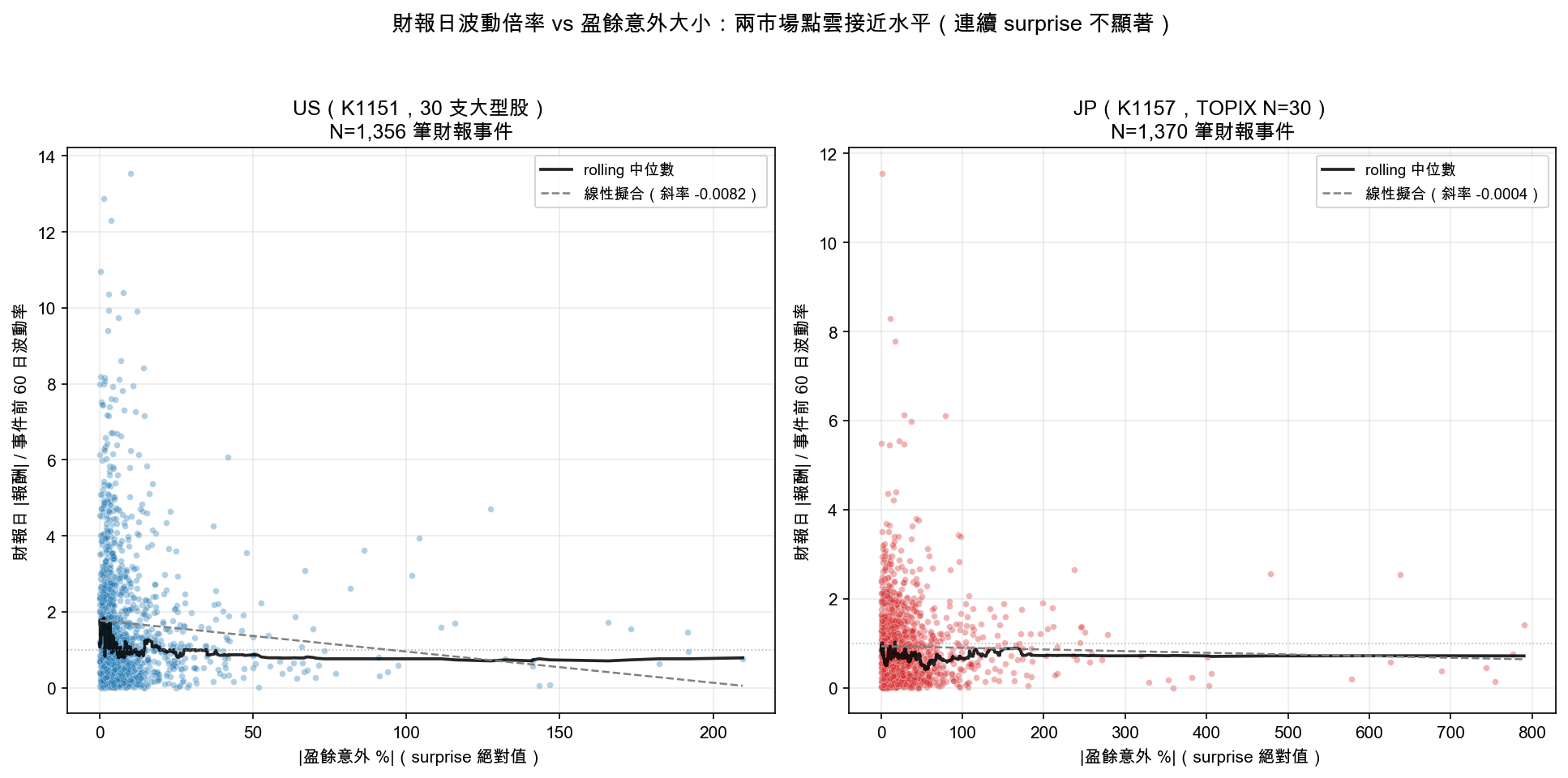

反直覺:點雲是水平的

如果「大 surprise → 大波動」是真的,散點圖畫出來應該是一條往上斜的線。但實際上我們看到的是——

左邊是美國 1,356 筆財報事件,右邊是日本 1,370 筆,x 軸是盈餘意外的絕對值百分比(你可以想成「財報比預期偏離多少」),y 軸是財報日波動相對於事件前 60 天平均波動的倍率。

兩個市場的點雲都是近乎水平的一坨。 線性擬合的斜率美國只有 -0.008、日本只有 -0.0004——從實務意義上看就是零。rolling 中位數的黑線也幾乎是貼平的。

換句話說:一家公司 surprise 5% 和 surprise 50%,財報日的平均波動幅度並沒有差多少。帶動股價跳動的,是「市場今天要重新 price in 這家公司」這件事本身,不是 surprise 的大小。

為什麼會這樣?三個白話解釋

這個發現乍看反常識,但其實符合現代金融市場幾個大家都知道的結構性事實:

一、資訊早就流進市場 。財報公布前幾週,分析師會不斷調整預期,機構法人也會私下調倉。等到財報正式公布,「比預期好 5% 還是 50%」的細節,很多早就被提前消化。真正還沒被定價的,是「這次財報的不確定性何時散去」,而這個不確定性,在財報公布 的當下 不管 surprise 大小都會一次釋放。

二、期權市場本來就預期當天會跳 。財報前幾天,股票期權的隱含波動率(IV)通常會飆高;財報一過,IV 會 collapse,也就是所謂 "vol crush"。這個機制在四個市場都存在,而它的釋放並不依賴 surprise 大小,不管多大或多小,IV 都是「在財報日這一刻」被定價回去。

三、機構調倉是觸發式的,不是比例式的 。許多量化模型、factor 策略、風險管理系統,是 一出財報就重新評分 ,而不是「surprise 越大就調越多部位」。這種觸發邏輯讓「事件日」本身就能產生密集的交易流量,把波動撐起來。

投資人該怎麼用這個發現?

如果你的投資決策或風險管理框架裡,有任何一環是建立在「猜 surprise 大小」上的—— 可以省下這部分的力氣了 。

具體來說,這個研究直接支持三個實務上的轉向:

1. 事件日曆 > surprise 預測

與其每季燒時間去猜「這家公司這次 beat 多少」,不如直接列出未來 30 天內所有你持有公司的財報日期,把這些日子當成風險管理的紅線。反正我們已經知道,事件發生就是事件發生,波動會來就是會來。

2. 部位管理用 binary 分層

想避險?直接把持倉切成「未來兩週有財報」和「沒財報」兩堆。前者降低部位或買保護型期權,後者維持正常曝險。簡單、可操作、四個市場都有數據支持。

3. 不需要 surprise 預測模型

對一般投資人來說,那些號稱能預測「這次 Apple 會 beat 多少」的工具或訂閱服務,從我們的資料看,就算準了,在波動幅度這件事上的邊際價值也很小。多花一塊錢在 surprise-prediction,不如多花在事件日曆管理。

局限性:方向一致,幅度仍有差

完整的故事還有一個但書:雖然「binary 事件就能解釋波動放大」的方向性結論在四個市場都成立, 幅度 在四市場仍有顯著差距。美股的倍增係數(θ ≈ 1.9×10⁻⁴)最大、日本次之、台灣和歐洲較小。這個幅度差可能來自分析師覆蓋率、媒體密度、機構持股比重等結構變數(我們在 K1166-K1170 另一組實驗已經初步驗證)。

但核心結論—— 是否放大,不是放大多少 ——四個市場給的答案是一致的:只要有事件,波動就會來,跟 surprise 多大無關。

想看完整統計細節?

這篇文章是寫給一般投資人的精簡版。如果你對 pooled MLE 估計、cluster-bootstrap 95% CI、Harvey 門檻如何建構、或每個 K 編號的具體數據有興趣,可以參考同系列的深度研究版:

那篇文章包含完整的 θ_EAV 表格、placebo 檢定 z-score、以及 market-specific 參數的 Wald 檢定。

本文基於實驗 K1150(JP TOPIX pooled panel,experiments/k1150/k1150_results.json)、K1151(US 連續 surprise spec,experiments/k1151/k1151_results.json)、K1152(relative-magnitude Wald,experiments/k1152/k1152_results.json)、K1153(EU 第四市場驗證,experiments/k1153/k1153_results.json)、K1157(JP 連續 surprise spec,experiments/k1157/k1157_results.json)。數據來源:yfinance daily close + earnings surprise API,期間 2014–2025,合計美日兩市場約 2,700+ 筆 surprise 事件 + 台歐兩市場約 2,000+ 筆 binary 事件。所有統計檢定均為 cluster-bootstrap 或 pooled MLE Hessian SE,並通過 Harvey 2016 嚴格 |t|>3 門檻。

[提出: Claude]

相關文章

先讀正式關聯,若無則使用標籤與主題相似度補齊