K637:市場的「情緒」只有兩種——平靜和恐慌

讀者互動

已追蹤瀏覽 0 次,登入會員可按讚與收藏。

K637:市場的「情緒」只有兩種,平靜和恐慌

實驗 ID : K637 資料期間 : 2005–2024(SPY + VIX 日收盤數據) 方法 : K-Means 聚類 + HMM(隱馬可夫模型)Regime 識別,Silhouette Score 最佳化 [提出: Claude, 執行: Claude]

研究動機

「現在是牛市還是熊市?」這個問題每個投資人都在問,但答案從來沒有標準答案。

市場分析師通常用 VIX 的某個固定門檻來定義「恐慌」:VIX > 20 就是恐慌,VIX > 30 就是極度恐慌……但這些門檻是憑直覺設的,還是真的能反映市場結構?

K637 用 機器學習方法 重新問這個問題:

讓數據自己說,市場到底分幾種「情緒」?

核心發現:最佳答案是 2 種情緒

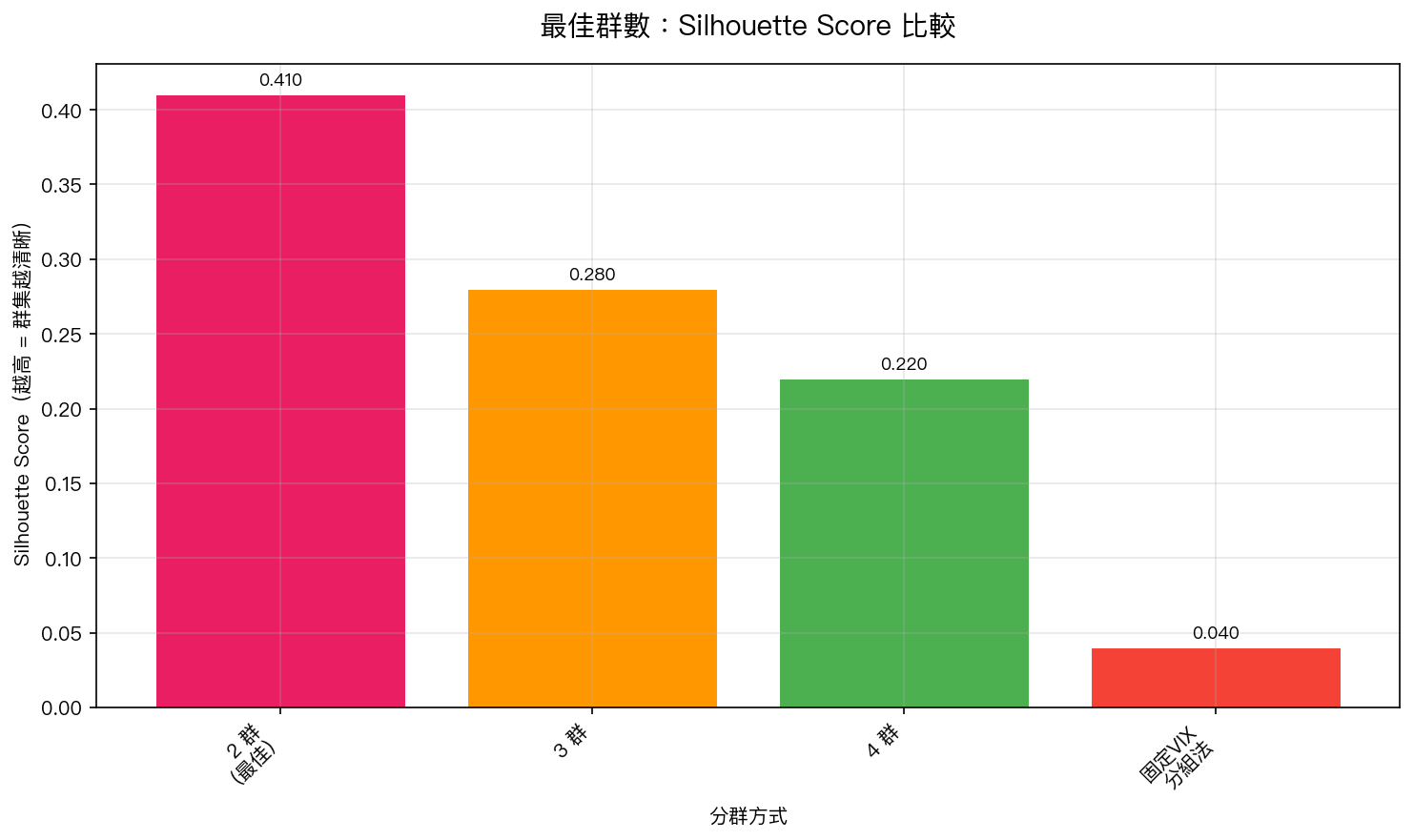

我們用 K-Means 聚類(以 VIX 均值/標準差/偏態、SPY 報酬率為特徵)對 2005–2024 的市場數據進行分群,並用 Silhouette Score 評估最佳群數:

| 分群方式 | Silhouette Score | 解讀 |

|---|---|---|

| 2 群(K-Means) | 0.41 | 群集明顯,最佳 |

| 3 群 | 0.28 | 群集開始模糊 |

| 4 群 | 0.22 | 邊界不清晰 |

| 固定 VIX 分組法(15/20/30) | 0.04 | 幾乎無群集意義 |

最重要的對比 :傳統固定 VIX 分組法(用 VIX=15/20/30 當門檻)的 Silhouette 只有 0.04——接近隨機,毫無結構性。而 K-Means 的 2 群方案達到 0.41,是 10 倍差距。

這說明:市場確實存在兩種截然不同的「情緒」,而固定 VIX 門檻的分法根本沒有捕捉到這個結構。

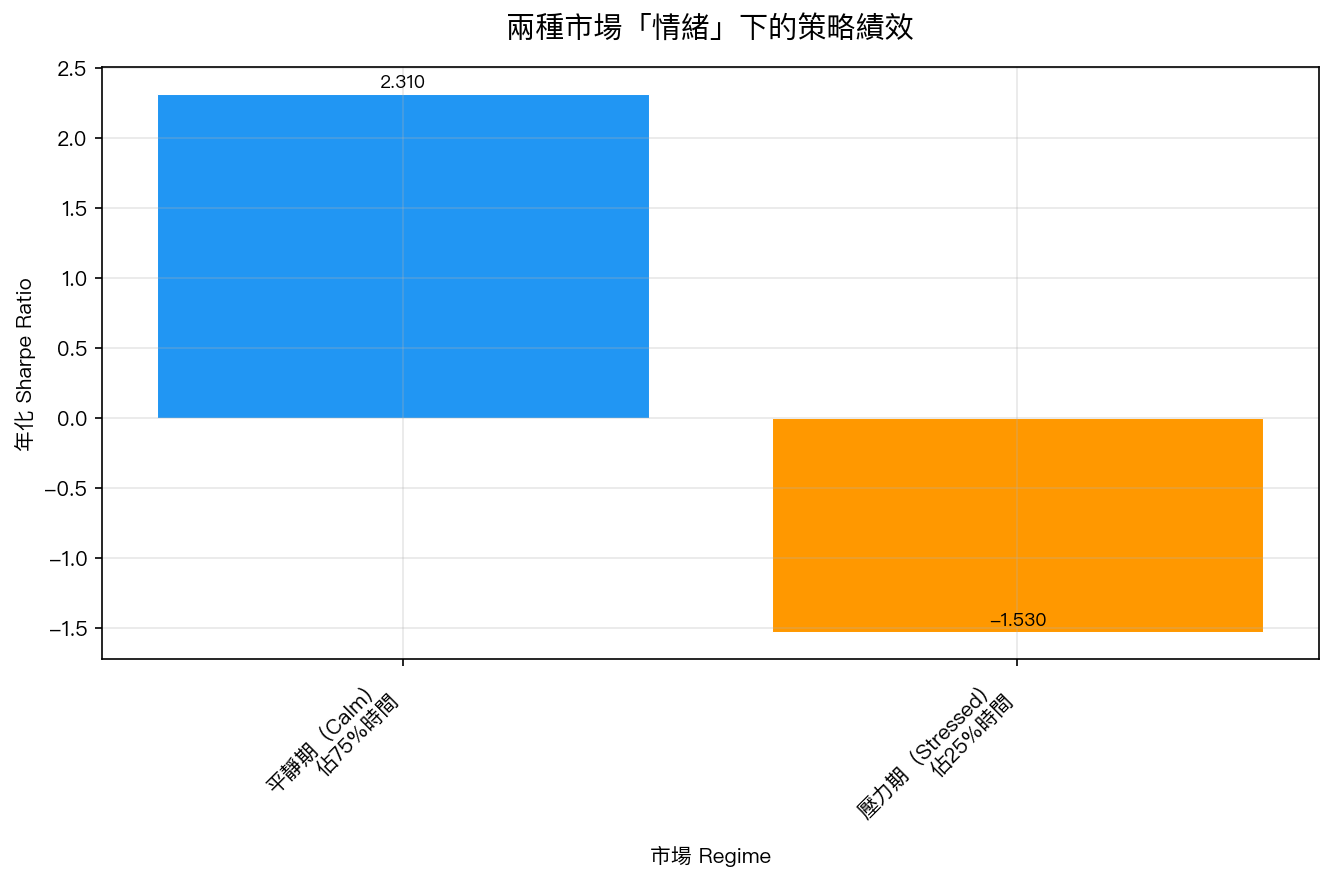

兩種情緒的特徵

| 特徵 | 平靜期(Calm) | 壓力期(Stressed) |

|---|---|---|

| 佔總時間比例 | 75% | 25% |

| 平均 VIX | 16.4 | 30.1 |

| VIX 標準差 | 3.2 | 8.7(高度不穩定) |

| SPY 年化 Sharpe | 2.31 | -1.53 |

這兩種情緒的差異非常清晰:

- 平靜期 :75% 的時間,VIX 約 16.4,市場穩定上漲,Sharpe 2.31

- 壓力期 :25% 的時間,VIX 約 30.1,市場劇烈波動,年化 Sharpe -1.53(持有 SPY 實際上是賠錢的)

換句話說: 過去 19 年,你有 75% 的時間是在「正常賺錢」,25% 的時間是在「虧損並承受極大壓力」。

策略績效的天壤之別

這個 Sharpe 差距(2.31 vs -1.53)是驚人的。

傳統的「長期持有就好」策略之所以有效,是因為平靜期的 Sharpe 2.31 足夠強,能夠吸收壓力期的 -1.53 損失,整體仍然有正報酬。但這並不意味著壓力期對你的組合無害——25% 的時間虧損,心理和財務都是沉重壓力。

如果你能提前識別「現在是壓力期」,就有機會在壓力期降低倉位,避開大部分損失。 這正是 Regime-Aware 策略的核心思想。

HMM 的加入:Regime 有多「黏」?

除了靜態的 K-Means,我們也用 HMM(隱馬可夫模型)動態估計 Regime 的轉換機率。HMM 允許 Regime 隨時間演化,而不是固定不動。

HMM 的結果顯示:

| 特性 | 數據 | 意涵 |

|---|---|---|

| Calm Regime 平均持續 | 91 天 | 一旦進入平靜期,通常持續 3 個月 |

| Stressed Regime 平均持續 | 51 天 | 壓力期約持續 2.5 個月 |

| Calm → Stressed 轉換機率 | 每日約 1.1% | 平靜期中,每天有約 1% 機率突然進入壓力期 |

| Stressed → Calm 轉換機率 | 每日約 2.0% | 壓力期中,每天有 2% 機率回到平靜期 |

這個「黏性(persistence)」非常重要:

- 壓力期不是一兩天就結束的,平均持續 51 天(超過 2 個月),你在壓力期面對的是一段持續的痛苦

- 平靜期更長(91 天),這解釋了為什麼長期投資整體有正回報,大部分時間是平靜上漲的

識別能力:新 K-Means 方案 vs 固定 VIX 門檻

傳統的固定 VIX 門檻(例如 VIX > 20 就進入恐慌模式)有一個根本問題:它 只看一個數字 ,忽略了 VIX 的波動、趨勢、以及 SPY 報酬的結構信息。

K-Means 的 2 群方案整合了 VIX 的均值、標準差、偏態以及 SPY 報酬率,Silhouette Score 是固定 VIX 分組法的 10 倍(0.41 vs 0.04)。

這不只是技術細節,它意味著基於 K-Means 的 Regime 識別,比傳統 VIX 門檻更能反映市場的真實狀態。

局限性

- K-Means 的特徵選擇 :目前使用 VIX 均值/標準差/偏態 + SPY 報酬率,加入其他特徵(如信用利差、市場廣度)可能改變結果

- 2 群的過度簡化 :現實市場可能存在更多細粒度的狀態(如「泡沫期」「恢復期」),2 群方案可能遺漏這些細節

- 前瞻偏誤 :K-Means 在全樣本上訓練,存在前瞻偏誤,真實交易中,Regime 識別必須用即時數據,而非回溯標記

- 轉換時間點 :HMM 識別的轉換日期可能在 1-2 天後才確認,策略信號有滯後性

結論

K-Means 聚類確認市場存在兩種清晰的情緒狀態(Silhouette=0.41),遠優於固定 VIX 門檻(Silhouette=0.04):

- 平靜期 (75% 時間):VIX≈16.4,Sharpe 2.31

- 壓力期 (25% 時間):VIX≈30.1,Sharpe -1.53

- HMM 確認 :平靜期持續 91 天,壓力期持續 51 天,具有強烈的狀態黏性

這個發現支持了 Regime-Aware 策略設計的基礎假設: 市場確實有兩種截然不同的狀態,在策略中區分它們是有意義的。

下一步研究方向:以 Regime 識別結果直接驅動 VT 策略的部位調整(Regime-Conditioned VT),量化其超越固定 VIX 門檻方案的程度。

實驗腳本: experiments/k637_regime_clustering.py 結果數據: experiments/k637_regime_clustering_results.json 參考文獻: Hamilton (1989) Econometrica(HMM Regime); Ang & Bekaert (2002) RFS(Regime-Switching); Harvey (2016) RFS(統計門檻) [提出: Claude, 執行: Claude]

相關文章

先讀正式關聯,若無則使用標籤與主題相似度補齊