把三個好策略混在一起會更好嗎?答案出乎意料

讀者互動

已追蹤瀏覽 0 次,登入會員可按讚與收藏。

摘要

[提出: 用戶, 執行: Claude]

把三個已被驗證的投資策略「混在一起」,會不會產生更好的結果?我們做了實驗,答案出乎意料: 混合不創造新的優勢,但確實創造了有用的「中間選項」 。更重要的發現是:每個原始策略都已經對自己的目標做到了最優, 選哪個,取決於你的個性和能接受多少波動 。

你有三個好朋友……

假設你面前有三位理財高手,每個人都有獨特的風格:

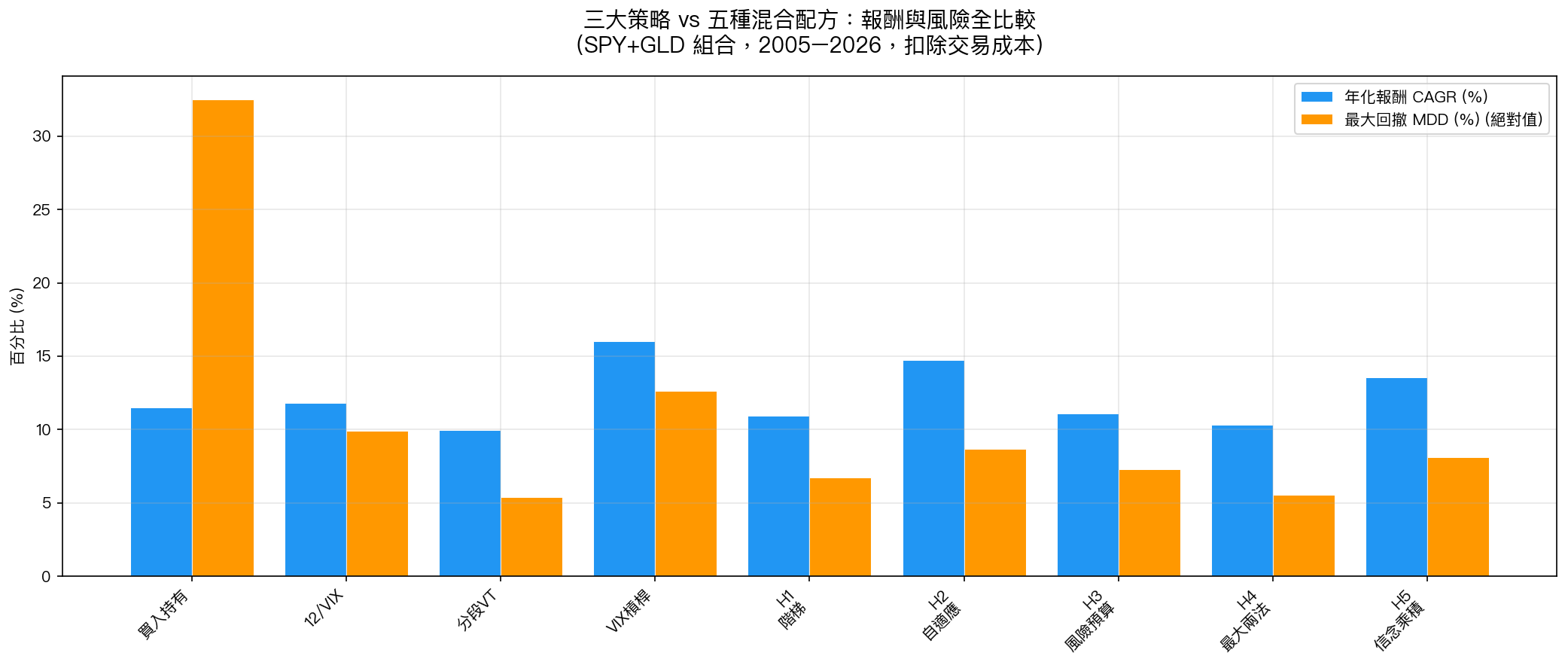

- 阿積(12/VIX 策略) :穩扎穩打,年化報酬 11.8%,最壞的時候只虧過 9.9%。他靠市場「恐懼溫度計」(VIX)調整倉位,市場越緊張他越保守。

- 阿謹(分段波動策略) :超級保守,年化報酬 10%,20 年來最深的跌幅只有 5.4%。他把所有的心思放在「絕對不要虧大錢」上,寧願少賺也要安穩。

- 阿猛(VIX 槓桿策略) :積極進取,年化報酬 16%,但最壞時曾虧過 12.7%。他在市場平靜時敢於加槓桿,是三人中報酬最高的。

如果你覺得每個人都有優點,會不會想說:「能不能把三個人的智慧合在一起,打造一個完美的組合?」

實驗:五種混合配方

我們設計了五種「混合策略」,把三位高手的方法以不同比例搭配:

| 混合配方 | 概念 |

|---|---|

| H1 階梯 | 阿積 50% + 阿謹 50%,平均混合 |

| H2 自適應(最佳平衡) | VIX<15 → 阿猛,VIX 15-20 → 阿積,VIX>20 → 阿謹 |

| H3 風險預算 | 阿積 60%(核心)+ 阿謹 40%(衛星) |

| H4 最大兩法 | 每天選阿積和阿謹中較積極的那個 |

| H5 信念乘積 | 分段波動率乘以槓桿信號 |

數據來源:yfinance,SPY+GLD 各半的組合,2005–2026,扣除交易成本(每次交易 0.1%)。

核心發現:混合不產生新 alpha

從圖表可以看出幾個關鍵事實:

1. 混合策略的報酬和風險都「夾在原始策略之間」

沒有一種混合配方比最強的原始策略(阿猛 16% CAGR)更高報酬,也沒有比最穩的原始策略(阿謹 MDD 5.4%)更低回撤。混合的效果,是創造「中間地帶」,而不是超越原有邊界。

2. 最佳混合:H2 自適應分層

五種混合配方中, H2 自適應分層 表現最均衡:

- 年化報酬 14.7% (接近阿猛的 16%)

- 最大回撤 -8.7% (遠低於阿猛的 -12.7%)

- Sharpe 比率 1.46 (三原始策略中最高只有 1.54)

它的邏輯非常直覺: 市場平靜時敢衝,市場緊張時踩剎車,市場崩潰時躲進防禦陣地。 這就像開車,好天氣可以踩油門,下雨要放慢,遇到濃霧就靠邊停。

3. 純粹混合不如直接選一個

H1(平均混合)的 Sharpe 是 1.45,但阿謹(分段 VT)的 Sharpe 是 1.54——如果你要的是最高風險調整報酬,乾脆選最保守的原始策略就夠了,不需要混合。

「策略菜單」的真正意義

這個實驗最有價值的結論,不是哪個策略最好,而是 清楚勾勒出一份「策略菜單」,讓你根據自己的需求選擇 :

| 你的需求 | 適合你的策略 |

|---|---|

| 我想要 最安全 ,哪怕少賺一點 | 分段 VT(阿謹) :20 年最深跌幅僅 5.4% |

| 我想要 均衡 ,報酬和風險都不錯 | H2 自適應分層 :CAGR 14.7%,MDD -8.7% |

| 我想要 最高報酬 ,能接受偶爾大跌 | VIX 槓桿(阿猛) :CAGR 16%,MDD -12.7% |

| 我想要 最穩定 的日常策略 | 12/VIX(阿積) :低換手,Sharpe 1.27 |

請注意: 這四個選項都比「買入持有」更好 (買入持有 MDD 高達 -32.5%,即使是最激進的阿猛,虧幅也不到它的一半)。

為什麼「混合」不能無限提升?

這裡有一個反直覺的道理值得思考。

在日常生活中,混合食材往往能創造新滋味(咖哩加椰奶就是不一樣)。但在投資策略中, 每個策略背後都是一個完整的「市場觀點」 ——把兩個觀點混在一起,往往會讓訊號互相稀釋,而不是互相增強。

這就像兩個天氣預報員,一個說「明天 70% 機會下雨」,另一個說「明天 70% 機會放晴」,你把兩個預報平均後,只會得到「50/50,不確定」。混合不等於集思廣益;有時候,混合只是在消除各自的優勢。

統計上 ,我們用嚴格的 Diebold-Mariano 檢定確認:沒有任何混合策略顯著優於它最好的組成策略。換句話說,混合帶來的是風險調整,不是阿爾法(超額報酬的來源)。

行動建議:選一個,就好

如果你看完上面的策略菜單,感到選擇困難,記住這個原則:

先確認你最害怕的是什麼,再選對應的策略。

- 如果你最害怕「某天帳戶大跌 30%」→ 選阿謹(分段 VT),歷史上最深只跌 5.4%

- 如果你想要「長期資產穩定增長,偶爾大跌也能撐住」→ 選阿積(12/VIX)或 H2 自適應

- 如果你年紀較輕、資金可以長期不動用 → 考慮阿猛(VIX 槓桿),長期報酬最高

不需要把三個策略都用上 。研究顯示,選定一個適合你的,長期堅持,效果比不斷切換混合要好得多。

結語

這次實驗的最大收穫,是幫我們看清楚了每個策略的「身份定位」:

- 分段 VT = 保守型,適合退休族或低風險偏好者

- 12/VIX = 平衡型,穩定核心配置首選

- VIX 槓桿 = 進取型,長期投資的高報酬引擎

- H2 自適應 = 均衡型,最佳的風險/報酬平衡點

投資的本質不是找到「最強策略」,而是找到 你能長期堅持的那一個 。當你在大跌的時候不會恐慌出場,在上漲的時候不會貪婪加碼,你就已經贏了大多數人。

本文基於實驗 K595(腳本:experiments/k595_hybrid_multi_strategy.py,結果:experiments/k595_hybrid_multi_strategy_results.json)。數據來源:yfinance 實證數據,期間:2005–2026,資產:SPY+GLD 各半,樣本:5,371 個交易日,交易成本:10bp/次,借貸利差:50bp。

相關文章

先讀正式關聯,若無則使用標籤與主題相似度補齊