「美股崩盤趕快減碼 0050」——20 年數據告訴你這個念頭為何來不及

讀者互動

已追蹤瀏覽 0 次,登入會員可按讚與收藏。

[提出: 用戶, 執行: Claude]

「美股昨晚崩盤,我要趕快賣掉 0050!」,這個念頭其實來不及

台灣時間每天早上九點開盤前,如果你打開手機看到美股昨晚暴跌、VIX 恐慌指數飆升,第一個念頭可能是:「糟了,趕快在台股開盤前減碼 0050,逃過一劫!」

這個想法非常直覺,也非常合理,台灣股市和美股的確高度連動,相關係數高達 0.376。但我們用 20 年真實數據測試後,得出了一個令人意外的結論: 這個直覺幾乎完全沒用。

美台連動是真實的,但傳導速度比你快

先確認一件事:美台股市連動是貨真價實的。過去 20 年,美股的波動確實能「預測」台股的波動,格蘭傑因果檢定(Granger F = 58.8)告訴我們,美股的 VIX 和 SPY 走勢對台股有顯著的領先關係。

但問題在於: 連動的時間點。

根據我們先前的研究(K502),高達 77-93% 的美台傳導效應,發生在「美股收盤到台股隔天開盤」這段期間,也就是 隔夜 gap 。當你早上 9 點打開手機看到美股昨晚跌了 3%、想要減碼的時候,台股在 9:00 開盤的那一刻,早就已經把這個消息消化進去了。

你下單的速度,永遠比市場慢。

我們測了四種「緊急減碼」信號,全部失敗

這不只是理論推測。我們設計了四種不同的緊急減碼策略,在 2006 年到 2026 年的 4,215 個交易日中實際回測(數據來源:yfinance 真實數據,包含 SPY、0050.TW、^VIX):

- VIX 暴漲信號 :VIX 單日漲幅超過 15%(20 年間發生 163 次),隔天把 0050 倉位減到三成

- VIX 水準信號 :VIX 站上 25(高恐慌警戒線),持倉減半

- SPY 崩盤信號 :SPY 單日跌幅超過 2%(154 次),隔天減碼

- 複合信號 :以上任一條件觸發就減碼

結果如何?

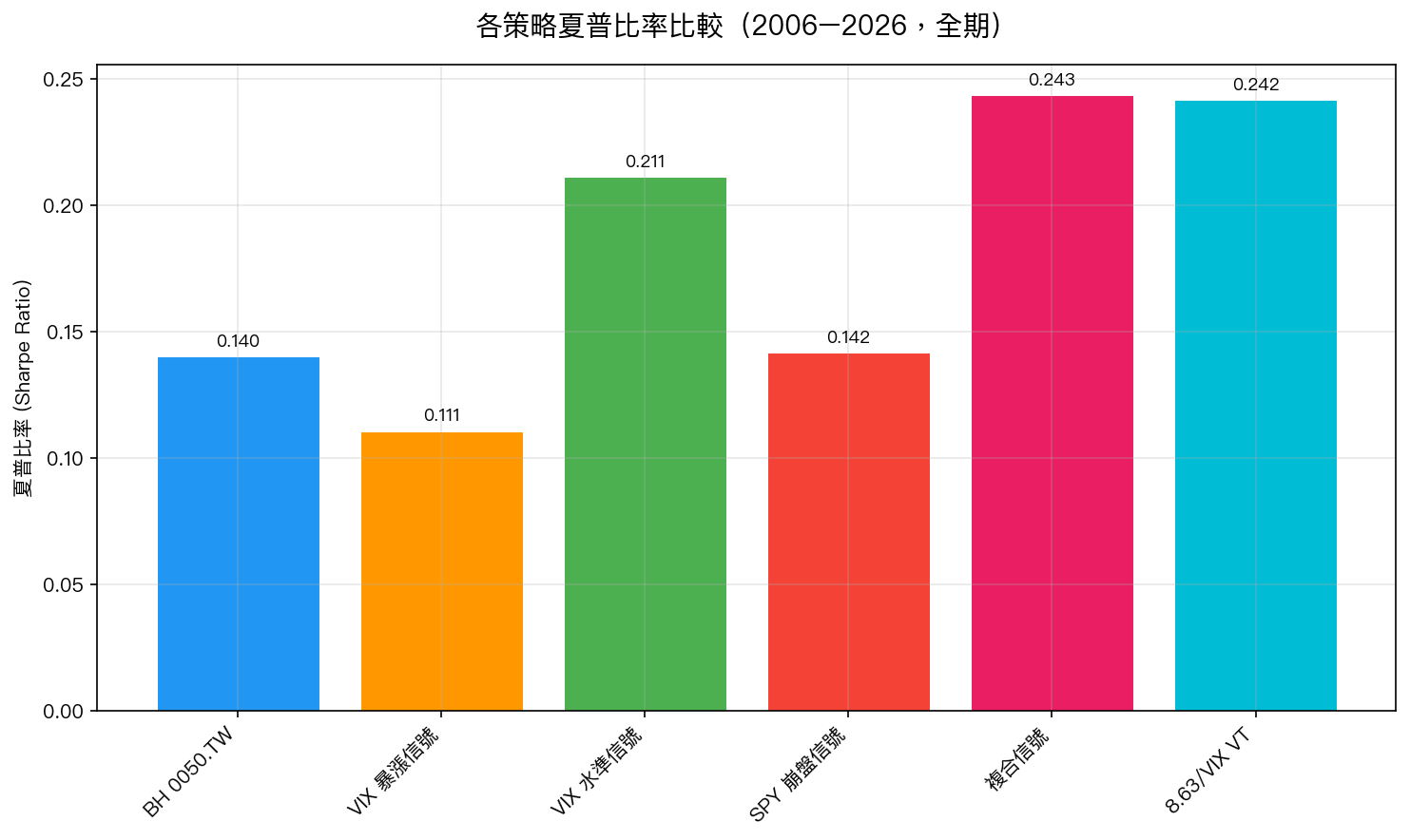

| 策略 | 夏普比率 | 最大回撤 |

|---|---|---|

| 買入持有 0050.TW | 0.14 | -52.9% |

| VIX 暴漲信號 | 0.11 | -57.0% |

| VIX 水準信號 | 0.21 | -34.3% |

| SPY 崩盤信號 | 0.14 | -57.3% |

| 複合信號 | 0.24 | -27.7% |

| 8.63/VIX 月度策略 | 0.24 | -21.2% |

VIX 暴漲信號的夏普比率(0.11)甚至比完全不做任何操作的「買入持有」(0.14)還要低!這是因為你在恐慌高峰減碼後,往往錯過了隨後的反彈。

更重要的是:我們對每個策略都進行了嚴格的統計檢定(Diebold-Mariano 測試),結果所有信號策略都 沒有通過 學術界要求的 Harvey 門檻(t > 3.0)。換句話說,這些策略的「超額表現」在統計上根本不顯著,不過是隨機噪音。

那什麼策略真的有效?

注意看表格最後一行: 8.63/VIX 月度策略 。

這個策略的邏輯非常簡單:每個月底,根據 VIX 的當前數值,用公式 8.63 ÷ VIX 計算下個月的持倉比例。VIX 高(恐懼大)就少持,VIX 低(市場平靜)就多持。 不看任何日線緊急信號,不在恐慌時刻做決策。

它的夏普比率和最佳緊急信號策略相同(0.24),但最大回撤只有 -21.2%——比複合信號策略少三分之一,比買入持有少了一半以上。

這就是「慢就是快」的最佳示範。

為什麼「聰明搶跑」反而輸?

背後的原因說穿了很簡單,分成三層:

第一層:市場反應比你更快。 隔夜 gap 已經消化了 77-93% 的衝擊,你趕在台股開盤前看到的 VIX 飆升,其實是「已經發生的事」的反映。

第二層:緊急減碼會讓你錯過反彈。 20 年中,VIX 暴漲 >15% 只發生了 163 次,不到所有交易日的 4%。而這些恐慌日後,台股的後 3 日、後 5 日平均表現並不差,市場的確常常在恐懼峰值後反彈。你減碼的那一刻,往往是底部附近。

第三層:情緒決策有系統性偏差。 人類在恐懼中的決策準確率遠低於平靜狀態。20 年的數據告訴我們,那個想要「緊急逃跑」的念頭,並沒有比隨機猜測更準。

給台灣投資人的具體建議

如果你持有 0050,下次看到美股崩盤時,請這樣做:

- 不要在恐慌中做任何操作 ——這是最重要的一條。

- 月底檢查一次 VIX ,用 8.63 ÷ VIX 調整倉位。

- 如果你實在不安心,可以預先設定好「月底才動」的紀律,在日曆上寫下「本月調倉日」,恐慌時提醒自己:「今天不是調倉日。」

這種「預定計畫、按月執行」的策略,比任何日線恐慌信號都更有效,而且壓力更小。20 年的數據支持這個結論。

市場傳達訊號的速度比你快。但你有時間在下一個月底慢慢調整。

本文基於實驗 K817(腳本:experiments/k817_vix_taiwan_spillover.py,結果:experiments/k817_vix_taiwan_spillover_results.json)。數據來源:yfinance 實證數據(SPY、0050.TW、^VIX),期間:2006-2026,樣本:4,215 個交易日。

相關文章

先讀正式關聯,若無則使用標籤與主題相似度補齊