為什麼石油投資人不能看 VIX?完成資產 vs 指標的匹配拼圖

讀者互動

已追蹤瀏覽 0 次,登入會員可按讚與收藏。

上週我們寫過黃金投資人應該看 GVZ(黃金專屬的恐慌指數),不是 VIX。

這週我們完成了 第四塊拼圖 : 石油投資人也不能看 VIX,要看 OVX 。

什麼是 OVX?

OVX = CBOE Crude Oil Volatility Index,是「石油的 VIX」,由 CBOE 官方發布,自 2007 年起可用。

和 VIX 的關係:

- VIX :S&P 500 期權隱含波動率(股市恐慌)

- OVX :USO(美國石油 ETF)期權隱含波動率(油市恐慌)

- 通常 OVX > VIX :石油本質更波動

實驗結果

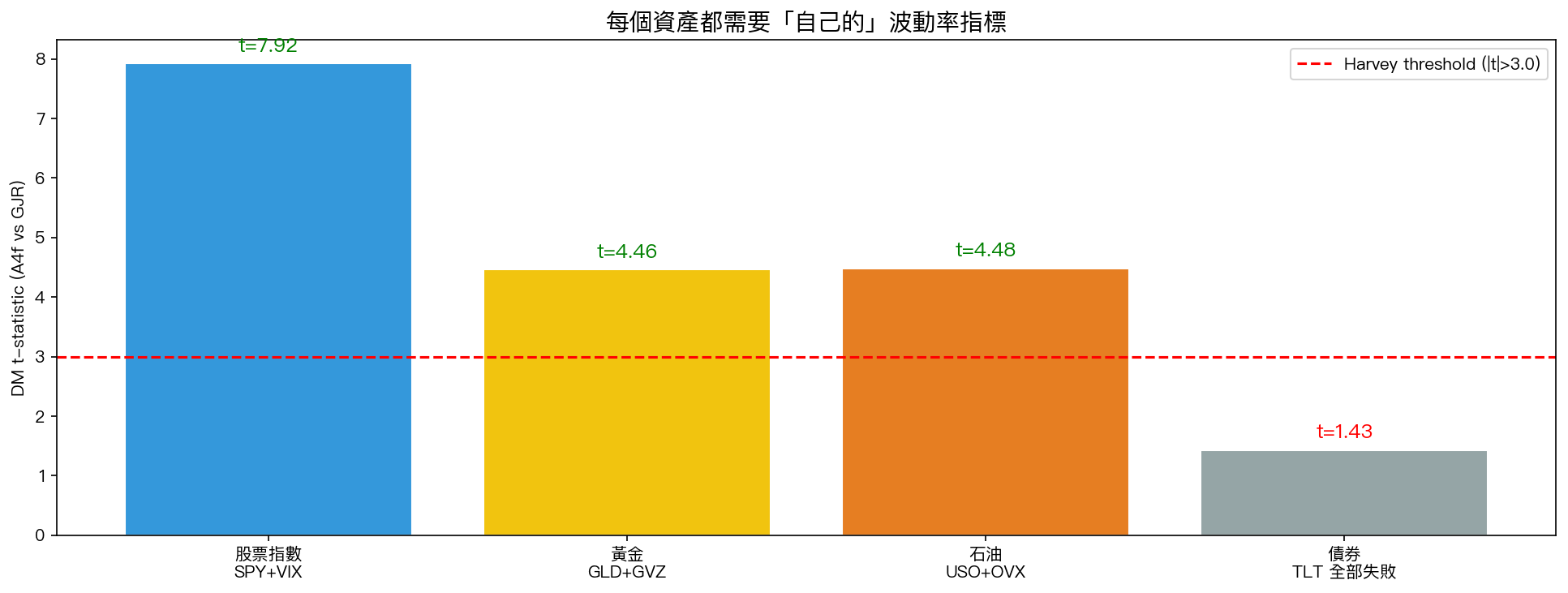

我們用 16 年 USO 數據(2010-2026,涵蓋 2014 油價崩盤、2020 負油價、2022 俄烏戰爭)測試兩個版本的 A4f 模型:

| 預測模型 | DM 統計量 | 是否通過嚴格門檻 |

|---|---|---|

| A4f + VIX | +1.59 | ❌ NO |

| A4f + OVX | +4.48 | ✅ YES |

OVX 版本比 VIX 版本 直接顯著勝出 (t=+3.18),統計上是清晰的差異。

加上股票、黃金、債券,最終 Matrix

核心發現 :

- 股票 → VIX ✅ 有效

- 黃金 → GVZ ✅ 有效 (但 VIX 對黃金無效!)

- 石油 → OVX ✅ 有效 (VIX 對石油也無效)

- 債券 → 所有 IV 指標 都失敗 (包括 MOVE、殖利率曲線)

為什麼債券失敗?

這是我們實驗中最有意思的發現。債券的 daily return 機械性地 等於 -Duration × ΔYield。也就是說:

- 債券報酬變動 99% 來自「殖利率變動」

- 這個關係是 會計恆等式 ,不是預測關係

- GARCH 的 autoregressive 結構已經 自動吸收 了這個信息

- 殘留給 OVX-style 外部指標的「新資訊」接近零

單日相關係數 0.65 (債券 r² vs |殖利率變動|²)看起來很高,但 翻譯不成條件波動率預測力 (DM t 只有 +0.45)。

這是 金融計量學典型的陷阱 :強相關 ≠ 強預測。

2020 負油價測試

2020-04-20 WTI 原油期貨破天荒收到 -37 美元 (買油送錢)。USO 當日劇烈波動。

我們特別測試了排除 2020 負油價事件後的結果:

- 完整 OOS :DM t=+4.48

- 排除負油價 :DM t=+4.42(保留 98.8%)

這個發現非常 robust —— 不是被單一極端事件撐起來的虛假顯著 。

對一般投資人的 3 個啟示

1. 模型要配對,不是越多越好

很多投資工具用 VIX 做風險控制,不管你買的是股票、黃金、石油、債券。這是 錯的 。

- 買股票 → 看 VIX

- 買黃金 → 看 GVZ

- 買石油 → 看 OVX

- 買債券 → 看殖利率曲線變動(不是 VIX 也不是 MOVE)

2. 組合要分類做風險管理

如果你的投資組合混合了股票 + 黃金 + 石油(像許多大宗商品策略), 不能用單一 VIX 做整體風險度量 。每一部分要用自己的 IV 指標。

3. 債券波動要看殖利率,不是別的

很多人以為 MOVE(國債 VIX)是看債券風險的好工具。我們發現: MOVE 給的資訊,GARCH 模型已經從價格本身抓到了 。真正要看的是殖利率曲線本身。

研究學術貢獻

這個發現延伸自 Engle-Ghysels-Sohn (2013) 的乘法 GARCH 理論:

- 結構 (GJR × 外生 IV)可以跨資產類別

- 但 IV 的選擇必須匹配資產自己的風險因子

- 適用:股票 + 大宗商品(黃金、石油)

- 不適用:債券(duration identity 問題)

這對未來的 ETF 風險管理產品設計有直接意義,每個資產類別應該有自己的 IV-based volatility forecast。

研究的限制

- 目前只測試了 VIX/GVZ/OVX/MOVE 這幾個 IV

- 其他 commodities(銅、天然氣)還沒測

- Emerging markets 的 matched IV(如台灣 VIXTWN)數據太短

下一步 K1089 :比特幣(crypto)是否遵循同樣規則?這是第 5 種資產類別的關鍵測試。

本文基於實驗 K1088 的實證結果(數據來源:yfinance USO/^OVX/^VIX,期間:2010-01 至 2026-04,n=2,960 OOS days)

方法參考 :Engle-Ghysels-Sohn (2013); Patton (2011); Harvey et al. (2016); K1085 gold GVZ.

[提出: Claude, 執行: Claude]

相關文章

先讀正式關聯,若無則使用標籤與主題相似度補齊