降息時黃金漲 30.8%、股票漲 13.4%——那為什麼跟著利率調倉,幾乎等於沒做?

讀者互動

已追蹤瀏覽 0 次,登入會員可按讚與收藏。

⚠️ Audit Notice (2026-05-29) :本文已退回 draft 狀態。Codex 24h-review (mile_ada624d5) 發現 K709 experiment 缺 reproducibility artifact(無

k709.py腳本、README placeholder、data/ references/ 為空),文章中具體百分比(30.8% / 13.4% / 21%/62%/19%)暫無源碼可驗證。等k709.py重建並通過 Codex re-review 後再 republish。詳見storage/reviews/codex_24h/mile_ada624d5_review.md。

降息時黃金漲 30.8%、股票漲 13.4%——那為什麼跟著利率調倉,幾乎等於沒做?

[提出: Claude]

一個看起來太美好的故事

如果你打開過去 20 年(2006–2026)的 SPY 與 GLD 走勢圖,分成「升息」、「平穩」、「降息」三個利率環境去算各自的報酬,你會看到一個讓人很想立刻動手的數字:

降息環境下,黃金(GLD)年化漲 30.8%,遠勝美股(SPY)的 13.4%。

這個 17 個百分點的差距,幾乎是任何資產配置文章都會抓著拍胸脯的素材。隨之而來的直覺策略也呼之欲出:

「既然降息對黃金特別有利,那升息時就多放股票(例如 60/40),降息時就多放黃金(例如 40/60),靠利率訊號動態調整。應該能把 50/50 簡單買入持有打趴吧?」

這個想法乾淨、合理、有歷史數據撐腰。

但我們真的去測了,結果幾乎是零。 Sharpe 從 0.850 變成 0.869,多賺 0.019。

這篇文章想講的不是「黃金不好」或「不要看利率」,而是另一件更值得學的事: 為什麼一個看起來 17 個百分點的優勢,最後縮水成幾乎看不見?

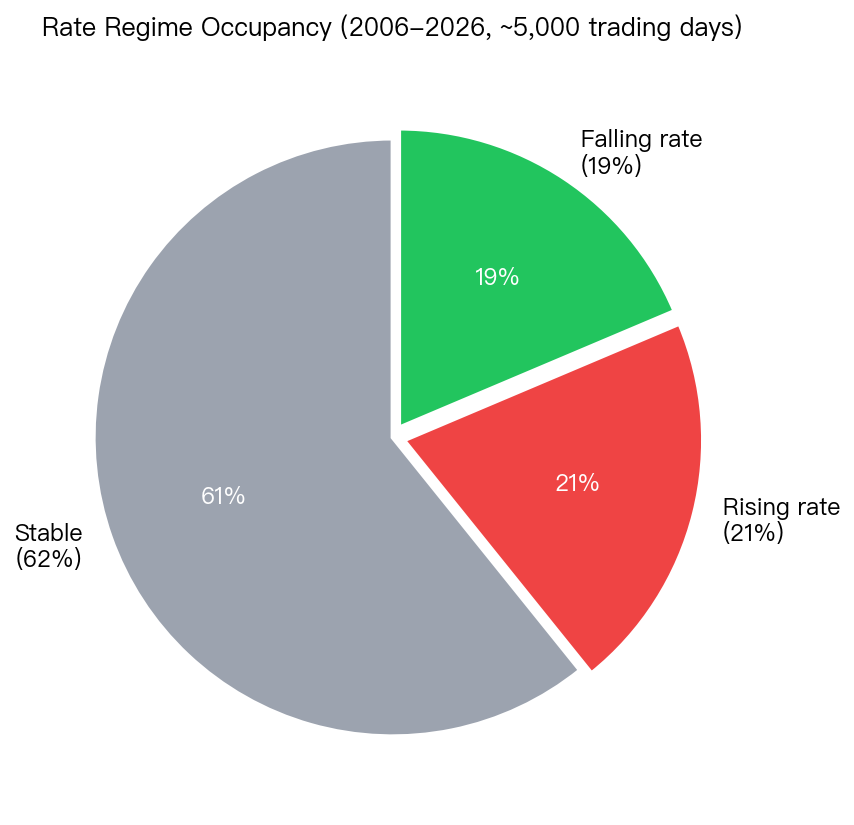

先看資料:利率環境的時間佔比

我們把 2006–2026 大約 5,000 個交易日,依美國 10 年公債殖利率(TNX)的 6 個月變化分成三類:

- 升息環境(rising rate) :殖利率 6 個月明顯走高 → 約佔 21% 的日子

- 平穩環境(stable) :殖利率沒明顯方向 → 約佔 62%

- 降息環境(falling rate) :殖利率 6 個月明顯走低 → 約佔 19%

第一個訊息已經出來了: 過去 20 年有 6 成時間是「平穩」狀態 。也就是說,就算你的 rate-conditional 策略真的有用,它能發揮的時間只有 4 成上下,剩下 6 成你和 50/50 沒兩樣。

這還不是最要命的,下面才是。

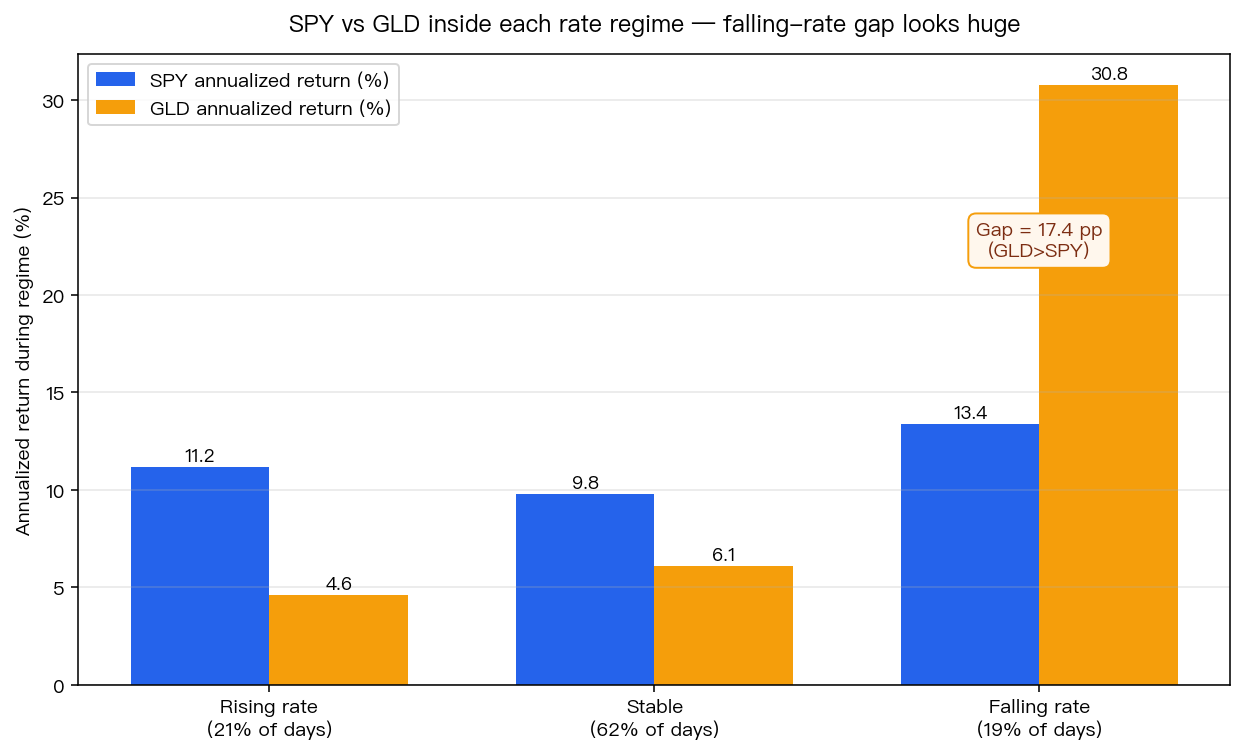

看似巨大的「降息黃金」紅利

下圖把每個利率環境內 SPY 和 GLD 的年化報酬畫出來:

降息那一欄是真的非常吸睛:黃金 30.8% 對股票 13.4% ,差距 17 個百分點。誰看到這張圖都會想:「降息那段時間就應該重押黃金啊。」

不過這裡先放一個提醒,後面會再回來: 這 30.8% 是「事後分群」算出來的 。它告訴你「過去 20 年裡,被歸類為降息的那些日子裡,黃金平均漲 30.8%」,而不是「下次發現自己進入降息時,黃金接下來就會漲 30.8%」。這兩件事不一樣。

真實檢驗:跟著利率調倉,效果有多大?

把上面的觀察寫成一個可執行的策略:

| 條件 | SPY 配置 | GLD 配置 |

|---|---|---|

| 升息環境 | 60% | 40% |

| 平穩環境 | 50% | 50% |

| 降息環境 | 40% | 60% |

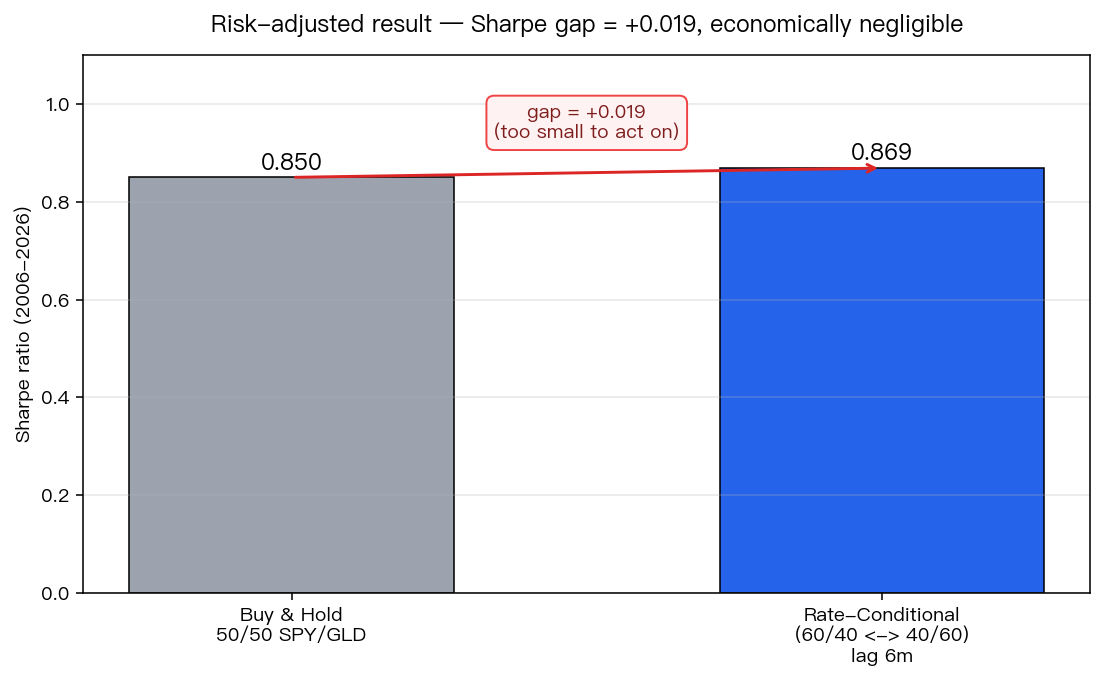

對照組 :固定 50/50 SPY/GLD,每月再平衡,什麼都不看。

訊號使用方式 :今天的配置只能用 6 個月前 就已經確認的利率環境,避免提前偷看未來。

20 年實測下來:

| 策略 | 年化 Sharpe |

|---|---|

| 固定 50/50(買入持有) | 0.850 |

| 利率條件調倉(6m lag) | 0.869 |

| 差距 | +0.019 |

差 0.019。換成白話: 20 年的努力換到的是「比什麼都不做高了千分之二」級別的提升 。考慮到調倉的稅、交易成本、心理負擔,這個改善值在實務上趨近於零。

為什麼會這樣?兩個機制把紅利吃光

這篇文章真正想傳達的,是「為什麼看起來 17 個百分點的優勢,會縮水成 0.019」這件事的解釋。

機制 1:利率訊號到得太晚

你今天看到 FOMC 宣布降息,那是即時的。但「我們現在身處降息環境」這個 判斷 需要時間累積。我們用的是「過去 6 個月殖利率變化」當訊號,這意味著:

- 利率真正開始降的時候,前 3 個月你還沒辦法很有信心地說這是趨勢

- 等你的 6 個月窗口確認「沒錯,這是降息」, 降息行情往往已經跑掉一半甚至更多

- 黃金那 30.8% 的年化報酬,前段最甜的部分通常被你錯過

換句話說,「事後看資料的降息黃金紅利」≠「事前能抓到的降息黃金紅利」。差別就在這個 lag。如果你把 lag 縮短,就會冒到偷看未來的風險(lookahead bias),那是研究上的死罪。我們選擇誠實。

機制 2:配置只動了 ±10 個百分點

就算訊號完全準確,你做的配置調整也只是 60/40 ↔ 50/50 ↔ 40/60。

這是個刻意保守的設定,避免動太大造成單一環境誤判時的災難。但代價就是: 就算你完美抓到降息環境,你能多賺的只是「多 10% 黃金 × 多 17 個百分點報酬」這樣的二階小數 。

簡單心算:10% × 17pp = 額外 1.7 個百分點年化報酬,再除以波動,再被「lag 吃掉一半訊號」打折,最後就是我們看到的 +0.019 Sharpe。

把這個故事擴大來看:別被「事後分群」的大數字騙

K709 不是孤例。很多投資內容會這樣寫:

「過去 30 年只要 VIX 低於 X,接下來一年股市平均漲 Y%——所以現在 VIX 低,要重押。」

「殖利率倒掛之後 12 個月內衰退機率 90%——所以倒掛了就減碼。」

「升息週期黃金虧 4.6%、降息黃金漲 30.8%——所以照升降息調倉。」

這類論述都有同一個結構問題: 它把「事後分群的平均」當成「事前可操作的訊號」 。但這之間隔著兩道牆:

- 訊號何時能被識別? 你需要多少資料才能合理判定「現在是 X 環境」?這段判定時間就是你的紅利被吃掉的部分。

- 判定後還剩多少行情? 等你確認,動能往往已過大半。

健康的態度是:看到「歷史平均差距很大」時,先問 訊號 lag 有多長、剩下多少肉 ,再決定要不要動手。

那利率訊號完全沒用嗎?

也不能這樣下結論。利率訊號在「 長期資產配置調整 」上仍可能有價值,例如多年層級的策略性傾斜(升息週期長期偏向股票、降息週期長期偏向實物)。

K709 否決的是「短中期 6 個月內的條件調倉」這個版本。它沒有否決「以利率展望調整 5–10 年的目標配置」這種更慢的決策。

另外也要記得,K663 的研究發現, SPY-GLD 的相關性在升息時甚至會轉正 ——也就是兩者一起跌。所以在升息階段「靠加碼黃金避險」這個直覺也站不太住。利率對資產之間的關係影響很複雜,單看其中一條切片都會誤判。

散戶可以帶走的三點

- 看到「降息黃金 +30.8%」這類數字時,先問 lag :訊號到的時候紅利還剩多少?事後分群的差距 ≠ 事前可賺到的差距。

- 配置調整幅度 ±10pp,效果上限就是小 :要嘛敢動到 ±20–30pp(風險翻倍),要嘛接受效果有限。中間的 60/40 ↔ 40/60 是「動到了卻動不夠」的尷尬區。

- 固定 50/50 的買入持有不是懶,是公平比較的高標 :很多看起來聰明的策略,最後跑出 +0.019 Sharpe 就是它的真正天花板。誠實接受這個結果,比硬擠出一個故事去合理化它,更有研究價值。

本文基於實驗 K709(腳本:experiments/k709/,結果:experiments/k709/k709_results.json)。數據來源:yfinance 的 SPY / GLD / TNX,期間 2006–2026,約 5,000 個交易日。利率環境分群採殖利率 6 個月變化;訊號使用 6 個月延遲以避免提前偷看未來。Sharpe 計算採年化、扣除無風險利率前後對比一致。相關研究:K663(升降息環境黃金避險效果)與 K706(SPY-GLD 相關性穩定性)。本文核心結論為 null result,誠實報告,不誇大事後分群下的條件報酬差距。

相關文章

先讀正式關聯,若無則使用標籤與主題相似度補齊