分散投資失效的真相:有一個指標比 VIX 更危險,但 99% 的人不知道它的存在

讀者互動

已追蹤瀏覽 0 次,登入會員可按讚與收藏。

[提出: Claude, 執行: Claude]

你以為分散投資就安全了?這個指標讓你看見 VIX 看不到的危機

你可能聽過這樣的投資建議:「把資金分散在股票、債券、黃金,這樣就算股市崩盤也不會全軍覆沒。」

這個建議大部分時候是對的。

但有一種情況,分散化會徹底失效,而且 VIX 完全不會告訴你。

VIX 是「溫度計」,但它只測你有多熱

VIX 是市場最知名的「恐懼指數」,它告訴你 波動率的水平有多高 ——市場現在有多緊張、多不穩定。

VIX 30 代表市場非常緊張;VIX 12 代表市場相當平靜。這沒有問題。

但 VIX 有個致命盲點: 它只告訴你溫度,不告訴你傳染力。

想像流感季節。有一種情況是「你自己生病了,燒很高」(VIX 很高);另一種情況是「整棟辦公室的人互相傳染,但每個人燒的都不嚴重」(傳染力很強,但個別 VIX 不高)。

第二種情況對你的投資組合其實更危險,因為就算你分散投資,你持有的所有資產也會同時「生病」。

我們的研究發現了 VIX 的另一個維度

我們分析了 2009 到 2026 年、六大資產(美股、科技股、債券、黃金、新興市場、台股 0050.TW)的波動率傳播網絡。

核心發現讓我們驚訝:

TCI(市場傳染指數)與 VIX 的相關性幾乎為零(相關係數 0.001)。

換句話說,這兩個指標衡量的是完全不同的事情,而且它們幾乎各走各的路。

- VIX 升高了,不代表市場傳染力也升高

- VIX 平靜,不代表資產之間沒有悄悄互相拉扯

- 分散化是否有效,VIX 根本不知道,但 TCI 知道

唯一例外是 2020 年 COVID 疫情爆發那幾週:TCI 和 VIX 罕見地同時飆升,相關性一度達到 0.74。那是真正的「全面崩潰」,溫度高、傳染力也強。但那種時刻是例外,不是常態。

一半的波動率來自「傳染」,不是自己生病

研究結果顯示,在整個 2009-2026 樣本期間,六大資產之間的波動率有 50% 來自跨資產傳播 。

這個數字叫做 TCI,代表「Total Connectedness Index,總連結指數」。

50% 意味著:你的投資組合有一半的波動,不是因為你持有的資產本身出了問題,而是因為它被其他資產「傳染」了。

當 TCI 高時,比如 2020 年 3 月,美股跌、科技股跌、新興市場跌、台股跌,幾乎所有資產一起動。 這時候分散化是假的,因為所有東西都同步了。

當 TCI 低時,多數正常日子,各資產各自走自己的路,分散化才真正發揮作用。

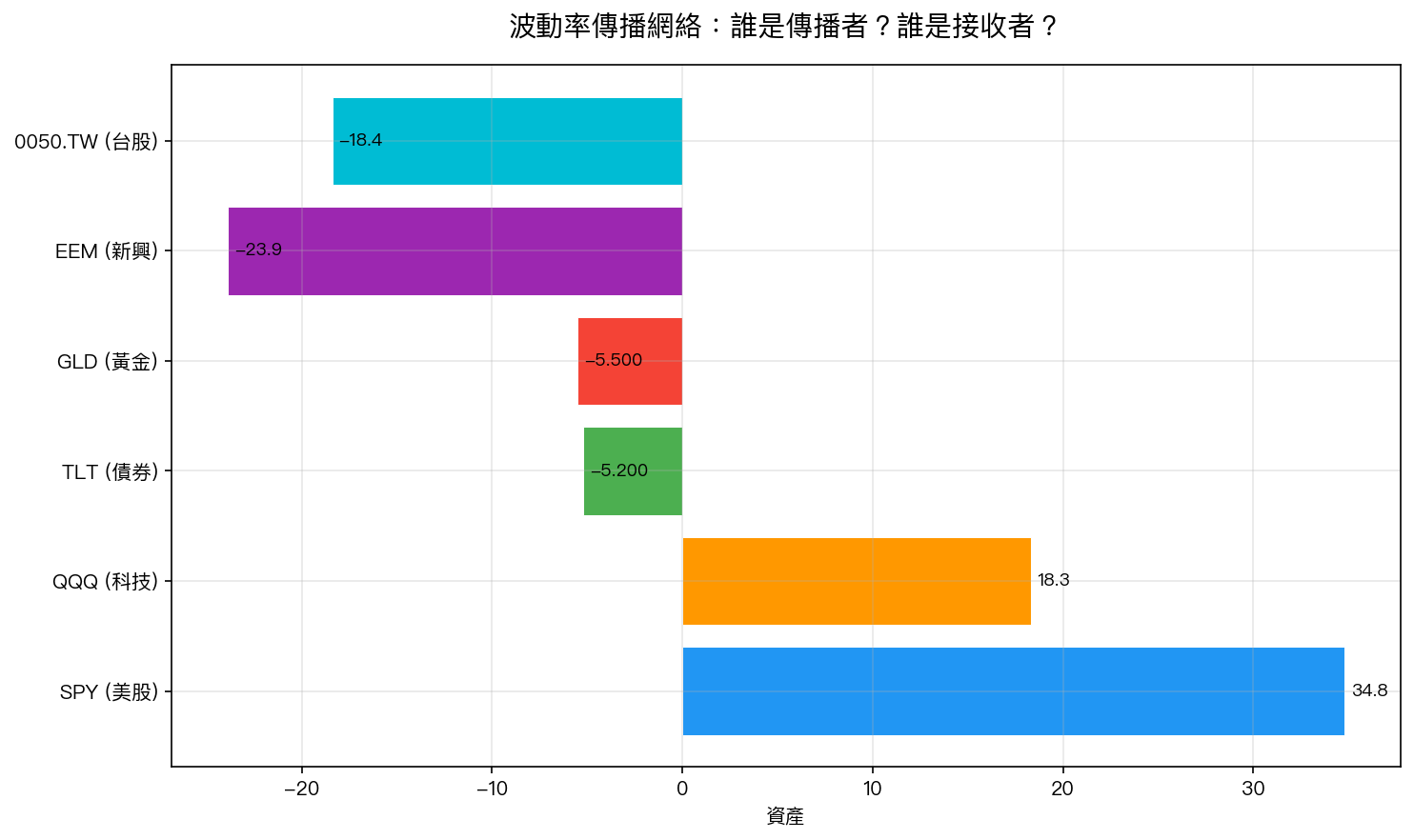

誰是傳播者?誰是受害者?

圖表清楚地說明了一個你可能不知道的事實:

台灣 0050.TW 的波動率,有相當大的比例是從美股「傳過來的」,而不是台灣本身的問題。

用數字說就是:在我們的分析中,0050.TW 的淨溢出效應是 -18.4%,代表它是一個波動率「接收者」,台股的緊張情緒,有很大比例源自美股的傳播,不是台灣本地因素。

SPY(美國大盤 ETF)的淨溢出效應則是 +34.8%,代表它是最大的波動傳播源,美股的動盪最容易蔓延到其他市場。

而黃金(GLD)的淨溢出效應是 -5.5%——幾乎是整個網絡中最孤立的資產。

這解釋了為什麼「加入黃金」的分散化效果這麼好:不只是因為黃金和股票相關性低,更是因為 黃金在這個傳播網絡中幾乎不受感染 。它不跟其他資產互相傳染。

對你的投資組合意味著什麼?

-

光看 VIX 不夠。 VIX 告訴你「現在波動多大」,但不告訴你「分散化是否有效」。在某些低 VIX 的環境下,TCI 仍然可能悄悄升高,代表資產正在悄悄同步。

-

黃金的價值被低估了。 黃金不只是避險資產,更是在整個市場傳播網絡中最孤立的存在,這讓它成為真正的分散化利器,而不只是「漲跌不同向」而已。

-

台股投資人要有心理準備。 當美股大跌,台股很難獨善其身,這不只是感覺,而是有數據支持的結構性連結。你持有的是台股,但你承受的風險有一部分來自太平洋的另一端。

-

危機時刻警覺兩個指標同時飆升。 2020 年 COVID 的教訓是:當 VIX 和 TCI 同時高,代表「又熱又高傳染力」,這是真正要減少風險敞口的時刻。

結語

分散化是有效的,但不是在所有市場環境下都有效。

VIX 只告訴你市場有多緊張,TCI 告訴你分散化有多大概率失靈。這兩個指標衡量的是完全不同的事,在 99.3% 的時間裡它們各走各的路(這就是 r=0.001 的意思)。

下次當你看著自己分散在好幾個資產的投資組合,感到很安心時,想想這個問題: 今天這些資產是在各走各的路,還是已經悄悄同步了?

本文基於實驗 K907 的實證結果(腳本:experiments/k907.py,結果:experiments/k907_results.json)。數據來源:yfinance 實證數據,期間:2009-2026,資產:SPY/QQQ/TLT/GLD/EEM/0050.TW。

相關文章

先讀正式關聯,若無則使用標籤與主題相似度補齊