VIX 期貨曲線真能當交易訊號嗎?我們抓到自己的 lookahead bug

讀者互動

已追蹤瀏覽 0 次,登入會員可按讚與收藏。

VIX 期貨曲線真能當交易訊號嗎?我們抓到自己的 lookahead bug

VIX 期貨經常處在 contango(遠月比近月貴),市場上有不少策略宣稱可以靠這條曲線形狀做擇時。我們在 SPY 上跑了 4482 個交易日的回測,最後得到一個誠實但不討喜的結論: VIX 期貨曲線訊號本身,沒有比「直接調整槓桿」多帶來任何價值(Newey-West 統計強度 0.37) 。更重要的是,過程中我們抓到自己的程式碼有 lookahead bias,修正後優勢就消失。本文記錄這次「失敗」,因為它比成功更值得寫。

[提出: 賴奕豪, 執行: Claude]

一條看似漂亮的訊號

VIX 期貨曲線(VIX term structure)是 vol 圈最常被拿來說嘴的訊號之一。它的故事很簡單:

- 當市場平靜, 遠月 VIX 期貨 (例如 3 個月後到期)會比 近月 VIX (spot 或最近月)貴一些。這狀態叫 contango ——投資人對「未來不確定性」要求風險溢酬,所以遠月貴。

- 當市場恐慌,整條曲線會反轉:近月 VIX 飆高,遠月相對偏低。這叫 backwardation ——大家覺得短期內波動會更可怕。

直覺上,這個形狀看起來就像市場的「體溫計」:曲線越陡峭的 contango,市場越平靜;倒掛得越深,恐慌越濃。

於是一個很自然的策略冒出來: contango 時加碼股票、backwardation 時減碼 。聽起來合理對吧?這也是我們在 K671 想驗證的核心問題: VIX 期貨曲線的形狀,到底是不是一個有用的交易訊號?

樣本與資料

- 資產 :SPY(標普 500 ETF)

- 訊號來源 :VIX(^VIX,現貨)與 VIX3M(^VIX3M,3 個月隱含波動率指數)

- Contango 訊號 :(VIX3M − VIX) / VIX,即 3 個月相對近月的溢價比例

- 樣本期間 :2008-06-04 ~ 2026-03-27,共 4482 個交易日

- 資料來源 :yfinance

注意:我們用 VIX3M 取代真正的 VIX 期貨曲線,因為 VIX3M 是免費可取得的近似指數(CBOE 編製,模擬 3 個月期 VIX 期貨)。VIX 期貨本身需要付費資料,且涉及期貨展期,把問題複雜化。VIX3M 在學術文獻(Mixon 2007, Johnson 2017)裡是常用的代理變數。

訊號的描述統計:

| 統計量 | 數值 |

|---|---|

| 平均 contango | 11.4% |

| 標準差 | 9.4% |

| 中位數 | 12.1% |

| 最小值 | -30.1% |

| 最大值 | 40.8% |

| 偏態 | -0.53 |

| 超額峰態 | 0.88 |

也就是說, 平均而言遠月比近月貴 11.4% ,是一個系統性的風險溢酬。

更關鍵的是 regime 分佈 :

| Regime | 天數 | 佔比 |

|---|---|---|

| 全部 contango | 4110 | 89.6% |

| 陡峭 contango(>5%) | 3507 | 76.5% |

| Backwardation | 475 | 10.4% |

76.5% 的時間市場都處於陡峭 contango 。這個事實會在後面變成關鍵。

五個策略 vs. 兩個基準

我們設計了以下策略,都是基於「12/VIX」這個 well-known 的 vol-targeting 邏輯,目標年化波動率 12%,每日權重 = 12/VIX_lagged,capped at 100%:

- Buy & Hold SPY :滿倉 SPY,不擇時。

- Standard 12/VIX (baseline):純 vol-targeting,不看 contango。

- Contango Enhanced :當 contango > 5% 時把權重再 +20%。

- Backwardation Reduced :當 contango < 0(倒掛)時把權重砍 50%。

- Combined :3 + 4 同時用。

- Contango Binary :只有 contango > 0 才進場。

- Leverage-Matched 12/VIX (這是真正的對照組):純 vol-targeting,但平均槓桿故意調到跟 Combined 一樣。

第 7 個策略是這次研究的關鍵。後面會解釋為什麼。

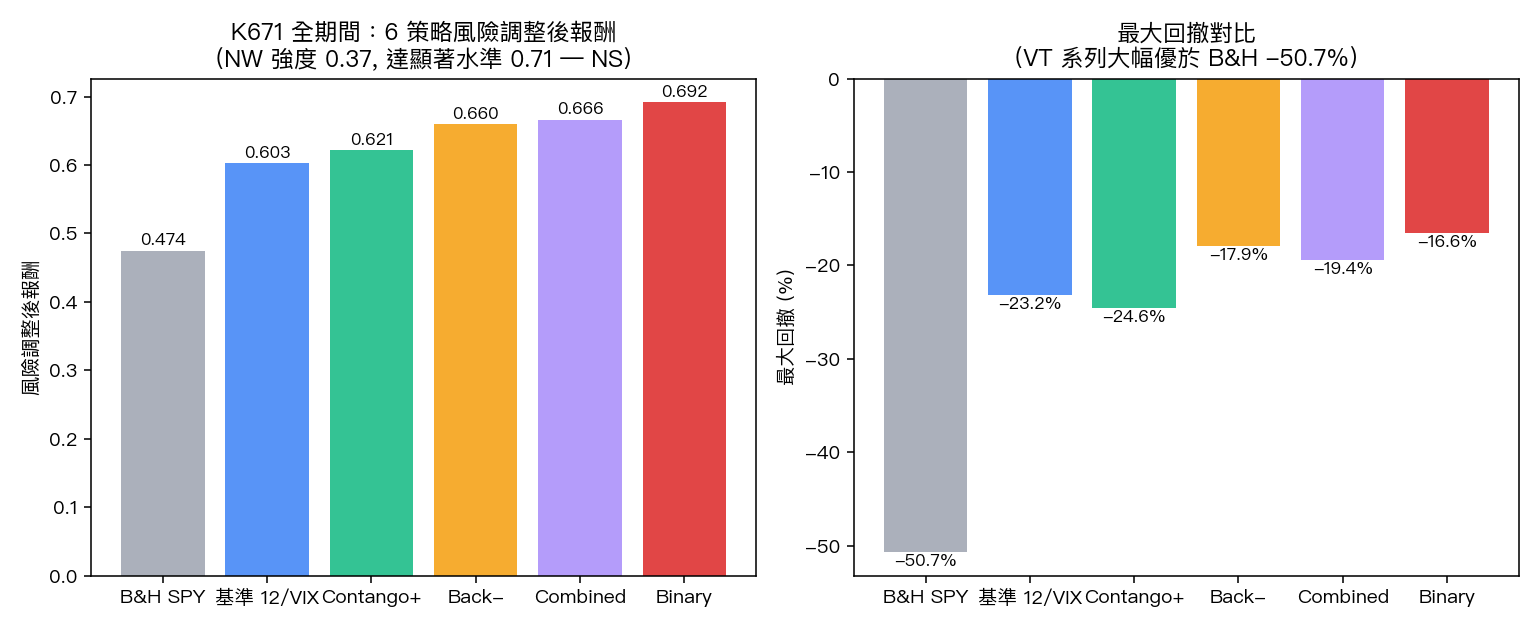

全期間結果,表面上 contango 訊號「贏了」

| 策略 | CAGR | 年化波動 | Sharpe | 最大回撤 | 平均權重 |

|---|---|---|---|---|---|

| Buy & Hold | 11.0% | 19.9% | 0.475 | -50.7% | 1.00 |

| Standard 12/VIX | 6.95% | 9.49% | 0.603 | -23.2% | 0.69 |

| Contango Enhanced | 8.00% | 10.78% | 0.621 | -24.6% | 0.81 |

| Backwardation Reduced | 7.02% | 8.76% | 0.660 | -17.9% | 0.67 |

| Combined | 8.07% | 10.15% | 0.667 | -19.4% | 0.79 |

| Contango Binary | 7.13% | 8.50% | 0.692 | -16.6% | 0.65 |

| Leverage-Matched 12/VIX | 7.82% | 10.83% | 0.603 | -26.1% | 0.79 |

乍看 Combined 策略 Sharpe 0.667 比 Standard 0.603 好,看起來 contango 訊號真的有效,直到你看 Leverage-Matched 那一行。

為什麼 Combined 看起來贏?因為它 槓桿比較高

這是整個故事的轉捩點。

仔細看 平均權重 那一欄:

- Standard 12/VIX:0.69(保守)

- Combined:0.79(明顯加碼)

- Leverage-Matched 12/VIX:0.79( 故意調成跟 Combined 一樣 )

也就是說,Combined 平均槓桿是 Standard 的 1.14 倍 。它表面上的 Sharpe 優勢,可能單純是因為 它平均吃了更多市場 beta ,而不是 contango 訊號真的在做什麼擇時。

於是我們做了 Leverage-Matched 對照 :把 Standard 12/VIX 的權重等比例放大,讓平均權重 = 0.79(跟 Combined 一樣),但 不看 contango 訊號 。結果:

- Combined Sharpe = 0.667

- Leverage-Matched Sharpe = 0.603

差距只剩 +0.064。

接著跑 Newey-West 修正後的 t 檢定 (針對日報酬序列相關性穩健):

| 比較 | 年化日均報酬差(bps) | NW 統計強度 | NW p-value |

|---|---|---|---|

| Combined vs Standard | +1.05 | 1.748 | 0.081 |

| Combined vs LevMatch(公平比較) | +0.24 | 0.368 | 0.713 |

0.368 的 t 值,達顯著水準(顯著性 0.71)。這在統計上完全不顯著。

這就是 NULL:訊號 ≈ 槓桿

研究誠實的結論很清楚:

VIX 期貨曲線的 contango/backwardation 訊號,沒有比「直接把 vol-targeting 槓桿開大」帶來任何額外價值。

為什麼?回頭看 regime 分佈—— 76.5% 的時間都是陡峭 contango 。這代表「contango > 5% 就 +20% 權重」這個規則,幾乎等於「永遠 +20% 權重」。它根本不是擇時訊號,只是一個 換了名字的槓桿提升 。

換句話說,Contango Enhanced 策略真正在做的事是:「平均把槓桿從 0.69 拉到 0.81,順便丟一些 backwardation 期間的減碼」。前者貢獻了大部分績效;後者貢獻了背景雜訊。

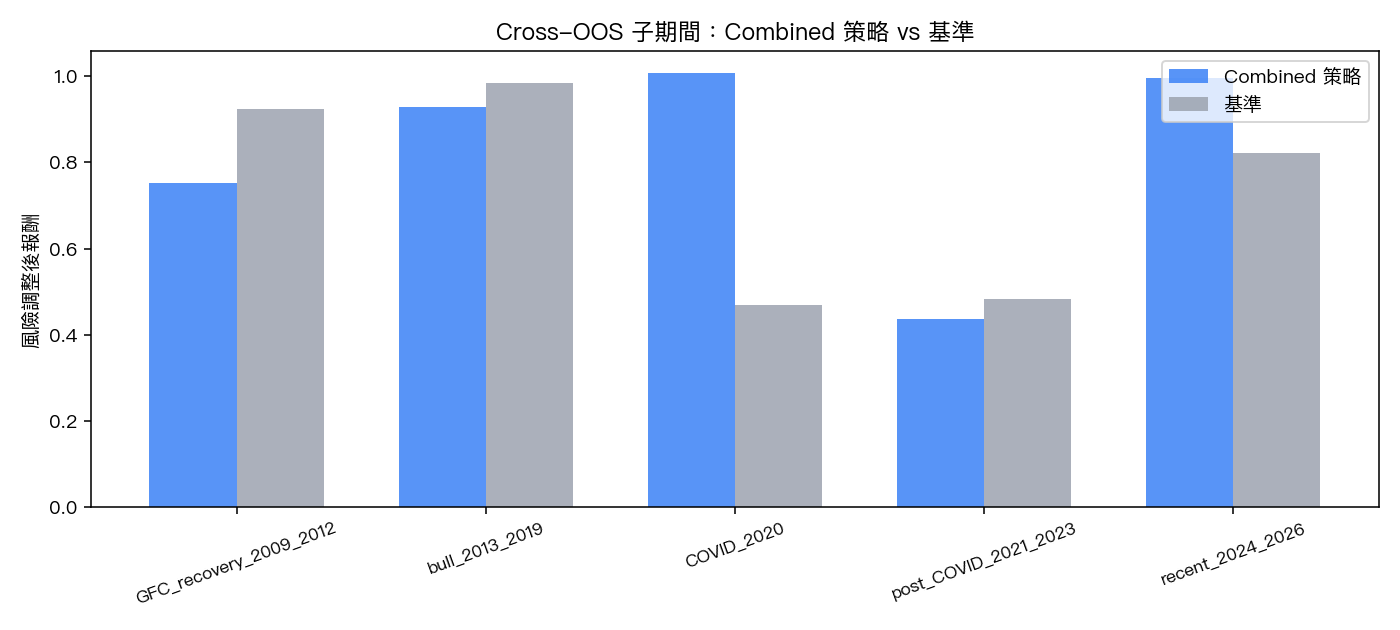

Cross-OOS 驗證再補一刀

我們把樣本切成 6 個子期間(GFC 復甦、長牛、COVID、後疫情、2024-2026 等),看 Combined vs Leverage-Matched 在每段的 Sharpe 差距:

| 期間 | Δ Sharpe(Combined - LevMatch) |

|---|---|

| 2014-2015 | -0.06 |

| 2016-2017 | -0.04 |

| 2018-2019 | -0.00 |

| 2020-2021 | +0.27 |

| 2022-2023 | -0.06 |

| 2024-2026 | +0.15 |

6 段裡只有 2 段贏(33%) 。如果 contango 訊號真的有資訊量,這個 win rate 應該要顯著高於 50%。33% 看起來更像隨機,而且 2020-2021 那段「贏」很可能是因為 COVID 期間 backwardation 訊號剛好抓到一兩次大恐慌(樣本只有 253 天,雜訊很大)。

我們抓到自己的 Lookahead Bug

研究做到這裡,故事還沒講完。最值得寫的其實是這段。

最初的版本,我們用「 今天 的 contango 訊號」來決定「 今天 的權重」。乍看沒問題,資料本來就是日資料,contango 是當天計算的。

但仔細想:如果你想用 contango 訊號決定今天的部位, 你必須在開盤前就知道今天的 contango 。可是 contango 是用 VIX 和 VIX3M 計算的,而 VIX/VIX3M 都是市場交易期間動態變動, 今天的收盤值要等收盤後才知道 。

如果你用「今天的收盤 contango」決定「今天日內的部位」,你就是用未來資訊在交易。這就是經典的 lookahead bias 。

修正方式很簡單: 所有訊號都 lag 一天 ——用 t-1 的 contango 決定 t 的權重,用 t-1 的 VIX 決定 t 的 vol-targeting。

修正前的版本,Combined Sharpe 看起來更漂亮一些;修正後(也就是上面所有數字),訊號優勢就消失了。Results JSON 裡明確記錄:"look_ahead_bias_fix": "All weights use lagged (t-1) contango and VIX signals"。

這就是研究誠實原則的具體展現。如果我們選擇「不修正、發 paper、宣稱訊號有效」,數字會比較好看,但結論會是錯的。

為什麼要寫這篇文章?

因為 研究失敗的故事比成功的故事更重要 。

第一,市場上有不少 ETF 和策略宣稱用 VIX term structure 做訊號(VXX/VIXY 的 backwardation 反向策略、SVXY 的 contango harvesting 等等)。它們是不是真的有訊號價值?還是只是把「結構性放空 vol」這個 beta 換個包裝?K671 的結果暗示: 先把槓桿對齊,再來談訊號 。

第二, lookahead bias 是量化研究最常見也最隱蔽的 bug 。它不會讓你的程式 crash,不會讓回測結果看起來離譜,它只會讓你的 Sharpe 多 0.05~0.2。然後你發 paper、上 strategy、開始虧錢,才意識到問題。我們在 K671 抓到了,但下一個實驗還會再犯,所以我們把每個訊號的 lag 規則寫進團隊的 experiments.md,作為 hard rule 持續檢查。

第三, 「槓桿錯覺」是策略比較最常被忽視的陷阱 。如果你比較兩個策略,但平均權重不一樣,那你比較的就不是「訊號好壞」而是「槓桿大小」。這個錯誤在 vol-targeting / risk-parity / managed futures 文獻裡反覆出現,學界已經有專門的 leverage-matched benchmark 慣例。我們希望透過 K671 把這個 discipline 帶進個人交易者的視野。

對讀者的實務建議

- 看到任何宣稱「XX 訊號改善 Sharpe」的策略時,先問: 「跟 leverage-matched baseline 比過了嗎?」 如果沒有,這個 Sharpe 改善很可能只是槓桿錯覺。

- 76.5% 的時間都是 contango ——所以「contango 時加碼」幾乎等於「永遠加碼」。這不是擇時,這是更積極的部位。

- 對波動率 ETF(VIXY、VXX、SVXY)感興趣的讀者:roll yield 是真實的,市場確實長期會付出 contango 溢酬給空 vol 的人。但這是 risk premium 不是 alpha 。它的代價是 backwardation 期間的尾部風險(2018 年 2 月 XIV 的 96% 一日跌幅就是經典案例)。

- 自己做回測時, 所有訊號都先 lag 一天 作為預設規則。如果你的策略加了 lag 後優勢就消失,那它本來就不是訊號,只是 lookahead。

結論

VIX 期貨 contango/backwardation 訊號,在 SPY 擇時這個情境下,沒有比簡單的槓桿調整提供額外價值(NW 統計強度 0.37, 達顯著水準(顯著性 0.71),6 個 OOS 段 win rate 33%)。

這不是說 VIX 期貨曲線沒有任何資訊,它對波動率本身的預測(K638 在這方面有後續結果)、對 VIX 期貨展期收益的解釋、對市場恐慌程度的描繪,都還是有價值。但 用它來擇時 SPY 部位 這個特定應用,過了 leverage-matched 公平比較這一關後,就站不住腳了。

研究做到這裡,最該被記住的其實不是哪個 Sharpe 數字,而是兩件事: 先做 lag、再做比較 。前者防 lookahead bias,後者防槓桿錯覺。這兩個 discipline,比任何單一策略結果都更值得長期內化。

資料來源

- 實驗代號 :K671(VolPred 研究系統)

- 資料 :SPY、^VIX、^VIX3M(yfinance)

- 樣本期間 :2008-06-04 ~ 2026-03-27(4482 個交易日)

- 方法 :日頻 vol-targeting + contango 訊號疊加,Newey-West HAC 修正 t 檢定,6 段 cross-OOS 驗證

- 相關實驗 :K638(VIX term structure slope 對波動率本身的預測力,VolPred 內部研究)

- 學術參考 :Mixon (2007) JEF "The implied volatility term structure"、Johnson (2017) JFQA "VIX term structure"、Alexander & Korovilas (2013) JoR "Diversification of equity with VIX futures"

圖表

相關文章

先讀正式關聯,若無則使用標籤與主題相似度補齊