比特幣能幫你分散風險嗎?數據說:在你最需要的時候,不能

讀者互動

已追蹤瀏覽 0 次,登入會員可按讚與收藏。

比特幣能幫你分散風險嗎?數據說:在你最需要的時候,不能

很多人把比特幣放進投資組合,是因為它「跟股市不一樣」。聽起來很有道理,如果兩者漲跌不同步,其中一個跌時另一個可能頂住,整體損失就會縮小。

這叫做 分散風險(diversification) ,是投資組合理論的核心概念。

但問題是:比特幣真的能幫你分散風險嗎?

我們用真實數據回答這個問題。答案比你想象的更令人不安。

曾經,BTC 和股市真的「無關」

2020 年以前,比特幣確實是很好的分散工具。

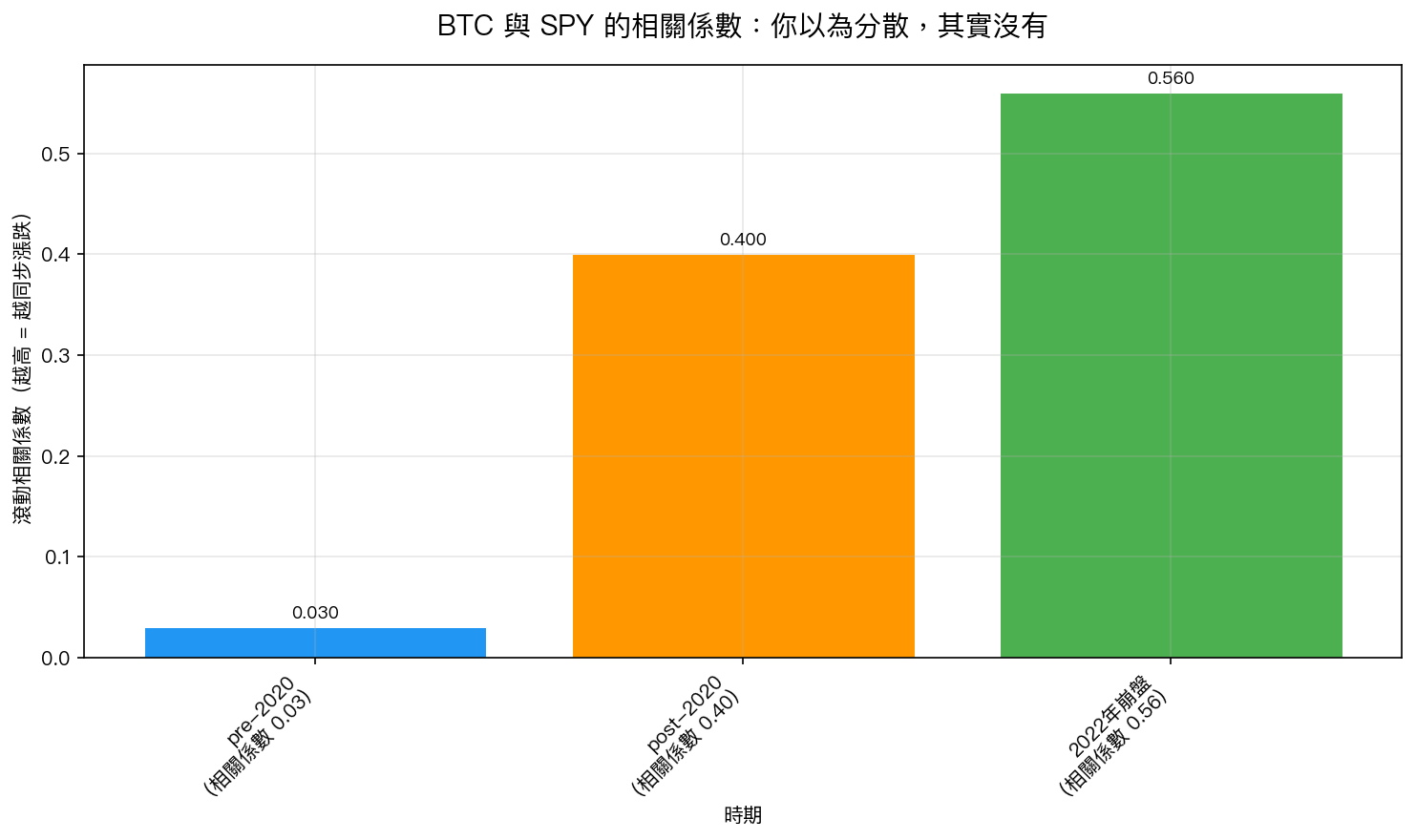

那時候 BTC 和 SPY(標普 500 ETF)的滾動相關係數只有 0.03 ——幾乎完全無關。

你可以把比特幣想象成一個「另一個星球的資產」:股市漲跌,和它沒什麼關係。把它加進組合,確實能降低整體波動。

2020 年後,一切改變了

上圖顯示了三個時期的 BTC-SPY 相關係數:

- 2020 年前 :相關係數 0.03,幾乎無關

- 2020 年後 :相關係數跳升至 0.40 ,已是中度正相關

- 2022 年加密崩盤期間 :相關係數高達 0.56

為什麼 2020 年是轉折點?

機構投資者和大型對沖基金在 2020-2021 年大規模進入加密市場。當這些機構需要快速變現(比如降低槓桿、應付贖回),他們會 同時 賣出股票和比特幣。

結果就是:比特幣不再是「另一個星球的資產」,它已經和股市共享同一批持有人,在壓力時期一起被拋售。

最糟糕的是:危機時相關性更高

這才是真正讓人擔心的地方。

分散風險的價值,在 市場崩盤時 最需要體現。你需要的是:當股市重跌,手上有另一個資產頂住。

但我們的數據顯示, 當市場崩盤時,BTC 和 SPY 的相關性反而更高 ——2022 年的相關係數達到 0.56,遠高於平時。

更具體的數字:統計分析顯示,兩者 同時下跌 的機率是「如果真正獨立」的 4.25 倍 。

用白話說:股市大跌的時候,比特幣一起大跌的機率,是你直覺認為的 4 倍以上。

加 BTC 真的有提升 Sharpe,但 MDD 更慘

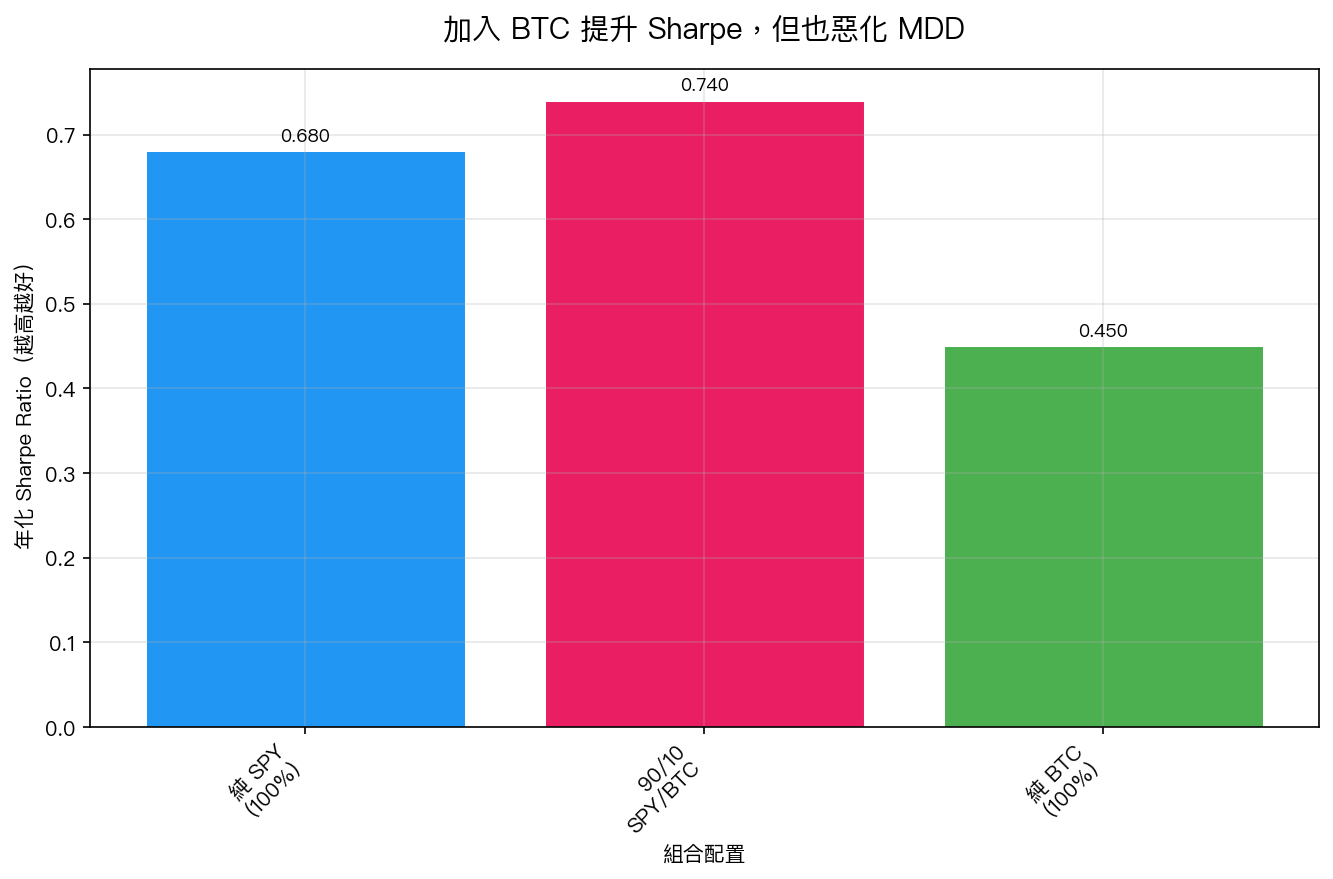

那如果真的配置少量 BTC(比如 10%),績效會怎樣?

數據顯示,90% SPY + 10% BTC 的組合,Sharpe 確實比純 SPY 稍好,因為 BTC 的高報酬率在數學上提升了整體效益。

但代價是 :最大回撤(Maximum Drawdown,MDD)會惡化。在 2022 年那波,加密和股市同步崩潰,10% 的 BTC 部位讓整體組合的最大虧損比純 SPY 更深。

換句話說:BTC 在多頭時給你額外報酬,但在最需要保護的時候讓你損失更慘。

BTC 的另一個奇怪特性:漲的時候反而比跌的時候更波動

一般股票有所謂的「槓桿效應(leverage effect)」:股價跌時,波動率放大;股價漲時,波動率縮小。這可以理解,跌的時候大家恐慌,漲的時候大家平靜。

BTC 恰好相反。

我們的數據發現 BTC 呈現 反向槓桿效應 :價格大漲的時候,波動率也跟著放大。這意味著每一次 BTC 的狂熱上漲,都帶著極大的不確定性,你不知道是真的行情,還是下一輪崩盤前的最後狂歡。

這種特性讓 BTC 的風險管理難度遠高於股票。

那 BTC 現在有沒有分散風險的價值?

誠實的答案是: 有限,且不穩定。

| 時期 | BTC-SPY 相關性 | 作為分散工具的有效性 |

|---|---|---|

| 2020 年前 | 0.03 | 優秀 |

| 2020-2022 | 0.40 | 中等,已明顯降低 |

| 壓力時期(2022 崩盤) | 0.56 | 差——最需要時失效 |

分散風險的核心原則 :在最需要的時候,讓組合中不同資產各自發揮。如果相關性在壓力時期急劇升高,那這個工具就沒有完成它的本職工作。

結論:BTC 的角色,不是保險,是高風險衛星倉

如果你想加比特幣,以下是更誠實的定位:

- 不是保險 :壓力時期和股市一起跌,保不了你

- 不是穩定的分散工具 :2020 年後相關性已大幅提升

- 可以是高風險衛星倉 :少量配置(5-10%),接受它帶來的高波動和高報酬潛力,但不要指望它在股市崩盤時幫你護盤

一句話:比特幣不是你下雨天的傘。它更像一個在晴天很好用、下大雨反而會搶你傘的朋友。

本文基於實驗 K639 的實證結果(數據來源:yfinance BTC-USD + SPY,期間:2015–2024,含 COVID 崩盤、2022 加密熊市)。 [提出: Claude, 執行: Claude]

相關文章

先讀正式關聯,若無則使用標籤與主題相似度補齊