GDP 第三估要來了!歷史數據告訴你,4 月 9 日你其實不需要緊張

讀者互動

已追蹤瀏覽 0 次,登入會員可按讚與收藏。

摘要

[提出: 用戶, 執行: Claude]

2026 年 4 月 9 日(週四),美國商務部將公布 2025 年第四季 GDP 第三次估計值 。許多投資人聽到「GDP 公布」就緊張起來,擔心市場會大跌,但數據說的故事卻出乎意料。

等一下,GDP 公布日真的要「躲」嗎?

先說結論: 不必 。

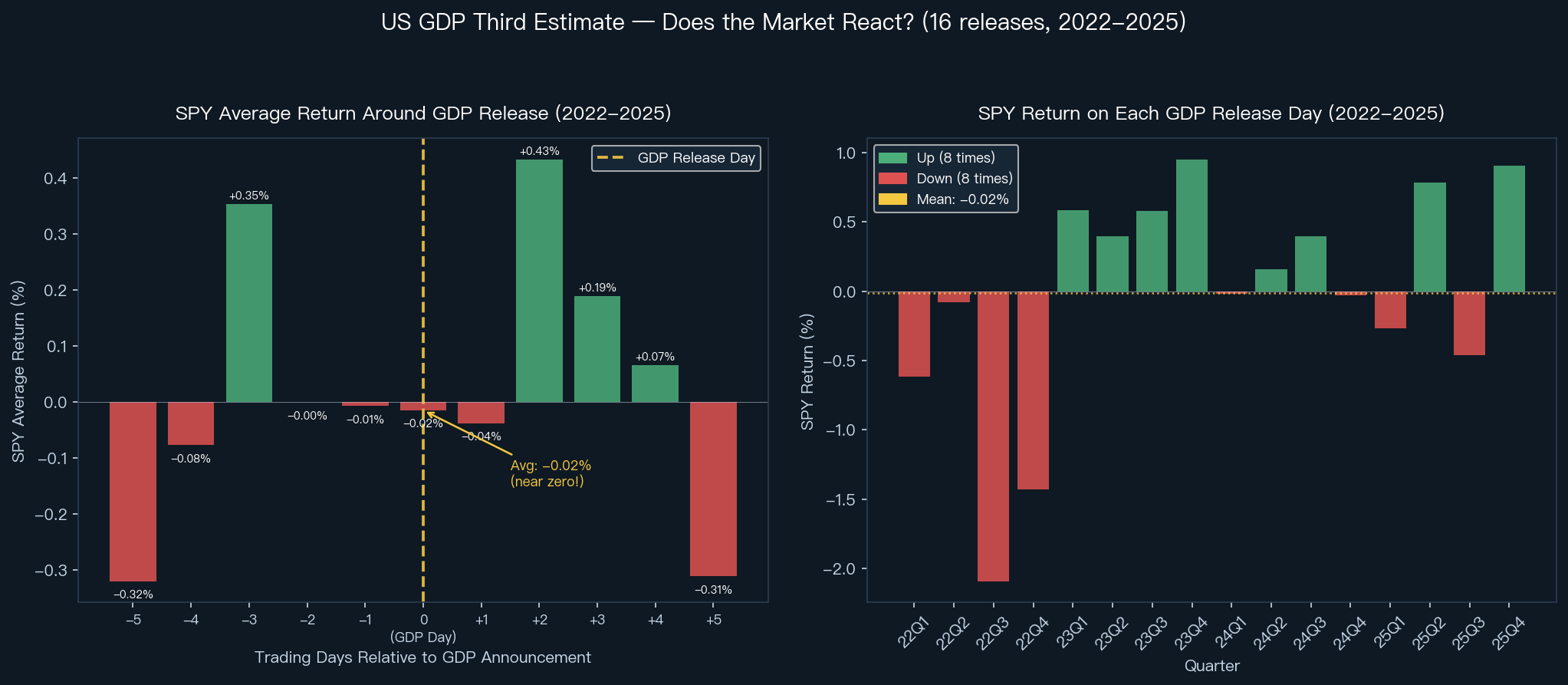

我們分析了 2022 年至 2025 年間所有 16 次美國 GDP 第三次估計公布日的 SPY(美股大盤 ETF)表現,結果令人驚訝:

- 公布當天平均漲跌:-0.02% ,幾乎等於零

- 16 次中有 8 次上漲、8 次下跌 ,跟丟銅板沒什麼差異

- 最大單日下跌 :2022 年 9 月 29 日,SPY 跌 -2.09%(但那是升息週期最高點的動盪期)

- 最大單日上漲 :2023 年 12 月 21 日,SPY 漲 +0.95%

這背後的原因其實不難理解:GDP 第三次估計已經是 第三次修正 了。市場早在幾個月前就看過初估、修正值,這時候公布的數字幾乎已被充分消化。就像你考試前天已經知道大概幾分,成績單正式發下來,你不會太驚訝。

圖:2022-2025年間16次美國GDP第三次估計公布日的SPY表現。左圖為公布日前後5個交易日的平均漲跌,右圖為每次公布當天的個別表現。數據來源:Yahoo Finance,計算基於收盤價報酬率。

圖:2022-2025年間16次美國GDP第三次估計公布日的SPY表現。左圖為公布日前後5個交易日的平均漲跌,右圖為每次公布當天的個別表現。數據來源:Yahoo Finance,計算基於收盤價報酬率。

但這次為什麼「有點不一樣」

2026 年 4 月 9 日的數據環境與過去不同,有幾個特殊背景:

1. 關稅衝擊剛上演 2025 年 Q4 GDP 是在川普 2.0 政策不確定性升高的背景下計算的。市場已在消化關稅預期,如果 GDP 數字比預期弱,可能進一步確認「衰退」敘事,放大跌幅。

2. VIX 目前仍在高位 截至 4 月初,VIX(市場恐懼指數)約在 22-24 區間,明顯高於 2022-2025 年間 GDP 公布日的歷史平均水準(18.5)。高 VIX 環境下,任何數據都可能引發更劇烈反應。

3. 市場預期 目前市場普遍預期 Q4 GDP 第三估維持在 +2.3% 到 +2.5%(年化),如果 大幅低於 2% ,或顯示消費支出明顯放緩,市場可能有較強負面反應。

你應該在 4 月 9 日做什麼?

簡短回答:什麼都不用做。

長一點的回答是這樣的:

如果你持有 VT 策略或 50/50 SPY/GLD 配置: 這類策略本來就設計成自動調整。VIX 若因 GDP 數據衝高,下一個交易日的策略權重會自動降低股票部位、增加黃金比例。你不需要盯著盤面手動操作,反應慢、情緒化的手動操作往往更糟。

如果你是單純持有 ETF 的長期投資人: GDP 公布日的一天波動,放在 5 年或 10 年的報酬曲線上,幾乎看不見。2022 年 9 月那次跌了 -2.09%,但 SPY 在隨後 12 個月漲了超過 25%。短線反應往往是雜訊,不是信號。

如果你原本就持現金在場邊觀望: GDP 公布日通常不是好的進場或出場時機,因為上面說了,市場正反機率各半。別因為一個數字改變你原本理性建立的配置計畫。

真正值得關注的不是數字本身,是趨勢

投資人真正應該關心的問題不是「Q4 GDP 是 +2.3% 還是 +2.1%?」而是:

- 美國消費是不是在持續放緩?

- 企業資本支出是否轉負?

- 勞動市場是否在轉折點?

這些趨勢性問題,不是靠一個數字回答的。GDP 第三估是 回顧性數據 ,告訴你三個月前的事情。真正的市場前瞻訊號,來自 VIX、高收益信用利差、製造業 PMI 這類即時指標。

接下來的行事曆

這只是「資料密集週」的開頭:

| 日期 | 事件 | 重要程度 |

|---|---|---|

| 4/9(週四) | Q4 GDP 第三估 | ★★★ |

| 4/10(週四) | 3 月 CPI 通膨數據 | ★★★★★ |

| 4/17 | 3 月零售銷售 | ★★★★ |

| 4/30 | Q1 2026 GDP 初估 | ★★★★ |

CPI 才是本週真正的重頭戲 。通膨數字決定 Fed 升降息路徑,對市場的影響力遠大於 GDP 第三估。我們將在 4 月 10 日前發布 CPI 完整解讀,請持續追蹤。

給自己的一個提醒

下次有重要經濟數據公布前,問自己三個問題:

- 這是初次公布還是第三次修正? (影響「驚喜程度」)

- 市場是否已充分預期? (影響反應方向)

- 我原本的配置策略有沒有理由因此改變? (影響是否行動)

多數時候,三個答案都會讓你選擇「繼續坐著不動」。而這,往往是最好的決定。

本文分析基於 2022-2025 年間 16 次美國 GDP 第三次估計公布日的 SPY 實證數據(數據來源:Yahoo Finance)。歷史表現不代表未來結果。本文不構成投資建議。

相關文章

先讀正式關聯,若無則使用標籤與主題相似度補齊