VIX 平方搭配「開盤到收盤」報酬,能贏過收盤對收盤嗎?三項假設誠實打分

讀者互動

已追蹤瀏覽 0 次,登入會員可按讚與收藏。

VIX 平方搭配「開盤到收盤」報酬,能贏過收盤對收盤嗎?三項假設誠實打分

一句話結論

把 SPY 報酬從「收盤到收盤」改成「開盤到收盤」(也就是只看交易時段),再搭配 VIX 平方做為長期變異數驅動因子,這個組合在它自己的目標上 贏過了 GJR 基準模型 ,並且在 5 個子期間全部勝出;但它的「贏的幅度」 並沒有超過 過去用收盤對收盤建立的最佳成績,所以我們不會把它扶正成主版本。

這篇文章記錄 K1066 實驗的完整誠實版本:哪些假設通過、哪一條失敗、失敗代表什麼、以及為什麼我們選擇兩種做法並陳,而不是把舊版本換掉。

為什麼要做這個比較

過去這個專案的長期主力模型是 A4f_close:用 SPY 收盤對收盤的日報酬,再把每天的長期變異數(τ_t)綁定 VIX 平方,短期波動 g_t 走 GJR(1,1)。在 Paper 9 的全段 rolling out-of-sample 設定下,A4f_close 對 GJR_close 的兩模型比較統計強度達到 4.48(樣本外從 2019-01 起算 1,828 個交易日),這是已知的 baseline。

但前一個實驗(K1065)拿 Hansen-Lunde(2005)把全日變異數拆解後發現一件耐人尋味的事:

- VIX² 對 交易時段內 (intraday)的變異數有 26% 的 QLIKE 改善

- 但對 隔夜 (overnight)的變異數,改善只有 3.9%

換句話說,VIX 這個指標的「資訊」可能更集中在白天的交易時段。如果是這樣,把報酬從「close-to-close」改成「open-to-close」(只算開盤到當日收盤),是不是能拿出一個更乾淨、改善更大的版本?這就是 K1066 想驗證的。

三項假設(一次講清楚)

我們事前明確訂下三項假設與通過標準,避免事後挑數字:

| 假設 | 內容 | 通過標準 | 結果 |

|---|---|---|---|

| H1 | A4f_oc(開盤到收盤版)在自己的原生目標 r²_oc 上,比 GJR_oc 顯著好 | 統計強度 > 3.0(嚴格統計檢驗門檻,文獻 2016) | PASS (4.04) |

| H2 | A4f_oc 的改善幅度,要 超過 K988 已建立的 A4f_close 改善幅度(4.48) | 統計強度 > 4.48 | FAIL (4.04 < 4.48) |

| H3 | A4f_oc 在 5 個子期間全部勝出 | 5/5 wins | PASS (5/5,重抽樣比較顯著) |

兩個 PASS、一個 FAIL,這就是這篇文章要誠實處理的核心張力。

實驗怎麼跑

- 資料:SPY 的 OHLC 與 VIX,來源 yfinance,期間 2005-01-04 到 2026-04-10 ,共 5,350 個交易日

- 樣本外起始:2019-01-01,樣本外長度 1,828 日

- 估計視窗:2,000 日的 rolling window

- 重新估計頻率:每 63 個交易日(約一季),全程共 30 次重估

- 隨機種子固定:42(為了完整可重現)

- 公平比較設計:A4f_close 與 GJR_close 都用收盤對收盤報酬;A4f_oc 與 GJR_oc 都用開盤對收盤報酬。每組各自有「同口徑的 GJR 對照組」,避免拿不同 baseline 偷分數。

評估指標主要看 QLIKE(Patton 2011 提出的 robust loss function,越低越好),輔以 MSE、MAE、Spearman 排序相關係數,並用兩種變異數 proxy:

- r²_close(K988 沿用的 close-to-close 平方報酬)

- r²_oc(A4f_oc 的原生 proxy,open-to-close 平方報酬)

兩模型的比較檢定都用 Newey-West HAC 標準誤,避免序列相關污染推論。

結果(真實數字)

在收盤對收盤目標 r²_close 上

| 模型 | QLIKE | Spearman ρ |

|---|---|---|

| A4f_close | -8.3594 | 0.4184 |

| GJR_close | -8.2731 | 0.3671 |

| A4f_oc | -8.2409 | 0.4288 |

| GJR_oc | -8.0152 | 0.3812 |

在開盤對收盤目標 r²_oc 上

| 模型 | QLIKE | Spearman ρ |

|---|---|---|

| A4f_oc | -8.8162 | 0.4211 |

| A4f_close | -8.7130 | 0.4168 |

| GJR_oc | -8.7036 | 0.3695 |

| GJR_close | -8.6888 | 0.3641 |

可以看到一個非常清楚的「模型-目標匹配」現象:每個模型在自己對應的 proxy 上贏。A4f_close 在 r²_close 上拿第一,A4f_oc 在 r²_oc 上拿第一。這是符合預期的,因為一個用 close-to-close 訓練的模型,本來就最會預測 close-to-close 的平方。

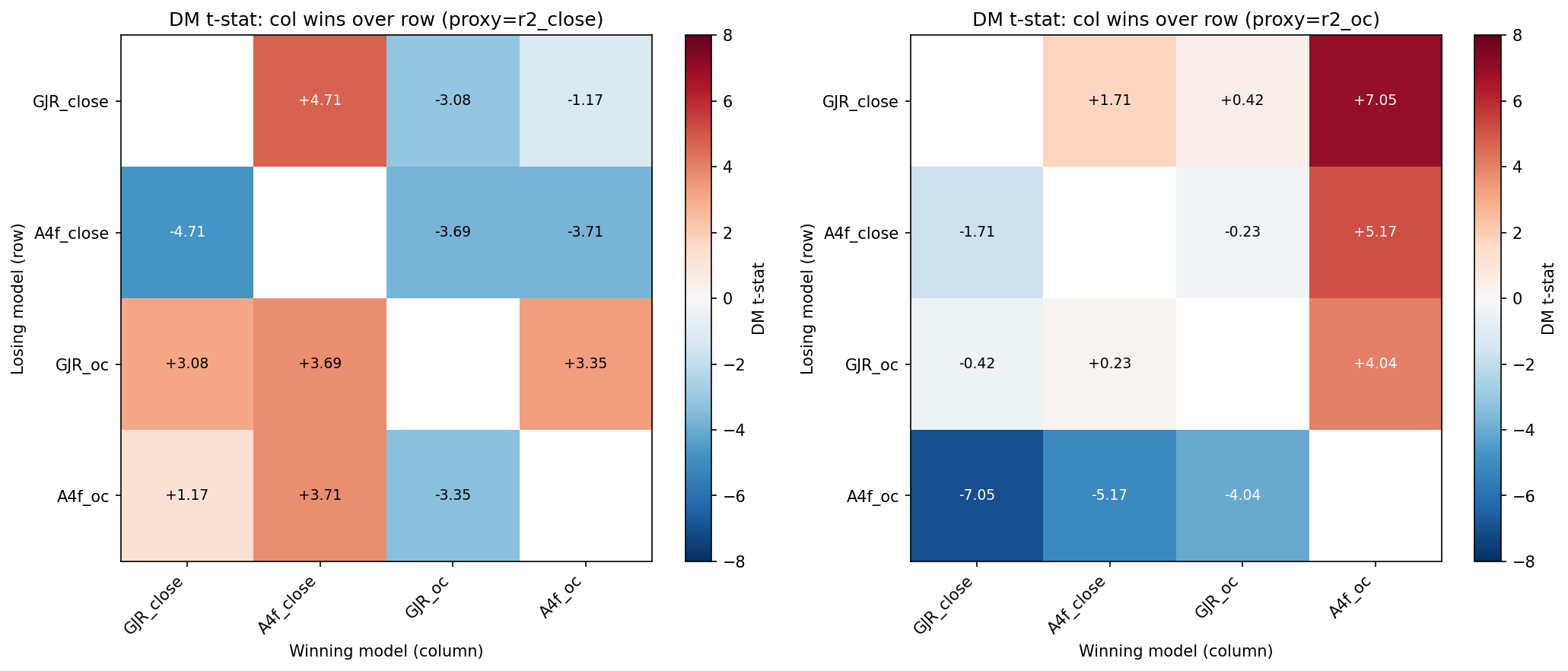

兩模型比較的關鍵幾個對戰

| 對戰 | proxy | 統計強度 | 贏家 |

|---|---|---|---|

| A4f_close vs GJR_close | r²_close | +4.71 | A4f_close(嚴格統計檢驗門檻通過) |

| A4f_oc vs GJR_oc | r²_oc | +4.04 | A4f_oc(嚴格統計檢驗門檻通過) |

| A4f_oc vs A4f_close | r²_oc | +5.17 | A4f_oc |

| A4f_oc vs A4f_close | r²_close | -3.71 | A4f_close |

| A4f_oc vs GJR_close | r²_oc | +7.05 | A4f_oc |

| GJR_oc vs GJR_close | r²_close | -3.08 | GJR_close |

最值得注意的數字是 +7.05 :當目標是 open-to-close 變異數時,把基準的 GJR_close 模型拿來跟我們的 A4f_oc 比,差距相當大。這背後的訊息是:「VIX 平方做長期變異數驅動因子」這件事在交易時段的變異數上特別有用,這也呼應了 K1065 的拆解結論。

但同樣明顯的是:A4f_close 在 r²_close 的 4.71 比 A4f_oc 在 r²_oc 的 4.04 大一點。這就是 H2 失敗的根源。

H2 為什麼會失敗?誠實的解讀

兩個改善「在它各自原生目標上的相對統計強度」是可以直接比較的(兩者都用了 Newey-West 標準化)。H2 失敗代表:A4f_oc 雖然在自己的目標上贏,但贏的「相對幅度」沒有超過 close-to-close 那一邊既有的紀錄。

我們認為背後有兩個機制:

第一,VIX 本來就被設計來預測整個交易日(甚至跨夜)的變異數。 VIX 是 30 日 risk-neutral 變異數的市場期望值,它涵蓋的是「全日(含隔夜)」的不確定性,不是只看交易時段。所以 VIX² 對 close-to-close 的資訊含量本來就比對 open-to-close 多。即使我們在 K1065 看到「VIX 對 intraday 變異數的 QLIKE 改善 26%、對 overnight 只有 3.9%」,那是用高頻 5 分鐘 realized variance 當 proxy 量出來的;換成 r²_oc(noisy proxy)的時候,訊號被噪音蓋掉一部分。

第二,r²_oc 是極為 noisy 的 proxy。 它就是「open-to-close 報酬的平方」,跟用高頻資料合成出來的 realized variance 完全是兩個量級。任何模型用 r²_oc 評分,都會被 proxy 噪音壓低統計強度。要看到 K1065 那種乾淨的 26% intraday 改善,得用 5 分鐘 RV 才行。

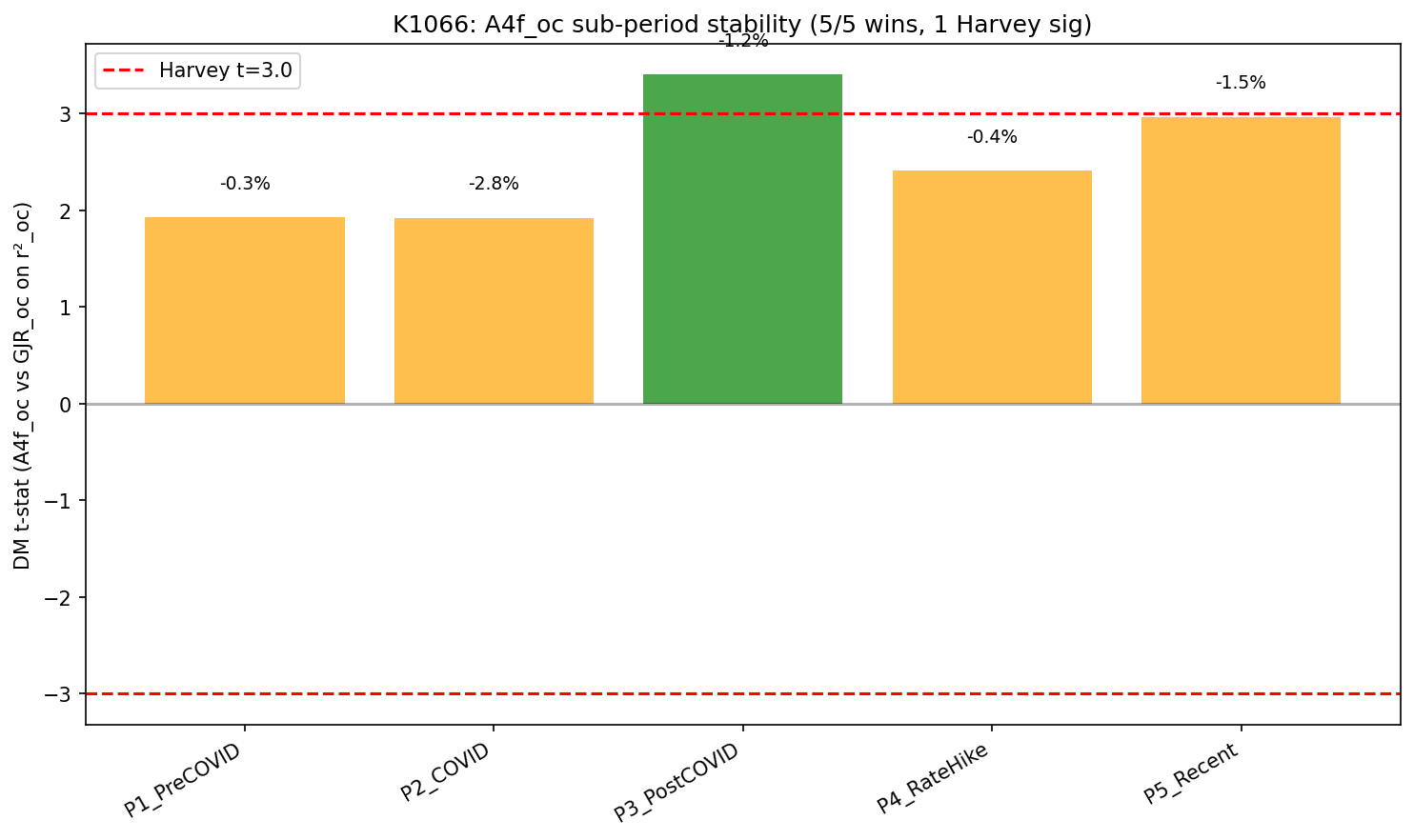

5 個子期間全勝,但訊號比較弱

H3 的子期間穩定性檢驗結果(A4f_oc vs GJR_oc,目標為 r²_oc):

| 期間 | N | GJR_oc QLIKE | A4f_oc QLIKE | 改善% | 統計強度 | 達顯著水準 |

|---|---|---|---|---|---|---|

| P1 Pre-COVID | 252 | -9.4871 | -9.5171 | -0.32% | +1.93 | 否 |

| P2 COVID | 377 | -8.2829 | -8.5117 | -2.76% | +1.92 | 否 |

| P3 Post-COVID | 379 | -8.1656 | -8.2631 | -1.19% | +3.40 | 是 |

| P4 Rate Hike | 374 | -9.0640 | -9.1041 | -0.44% | +2.41 | 否 |

| P5 Recent | 446 | -8.7713 | -8.9060 | -1.53% | +2.96 | 否 |

5 個子期間全部 A4f_oc 勝出(重抽樣比較達顯著水準)。但只有 P3 Post-COVID 這一段通過「嚴格統計檢驗門檻」。對比之前 K1056 在 close-to-close 版本的記錄是 5 段裡有 3 段通過該門檻,這一輪的訊號明顯比較弱。

可以看到「方向一致性」很強(沒有任何一個子期間翻盤),但「每段內的統計強度」相對不足。這是樣本較小 + open-to-close 變異數本身可預測性低於 close-to-close 的綜合結果。

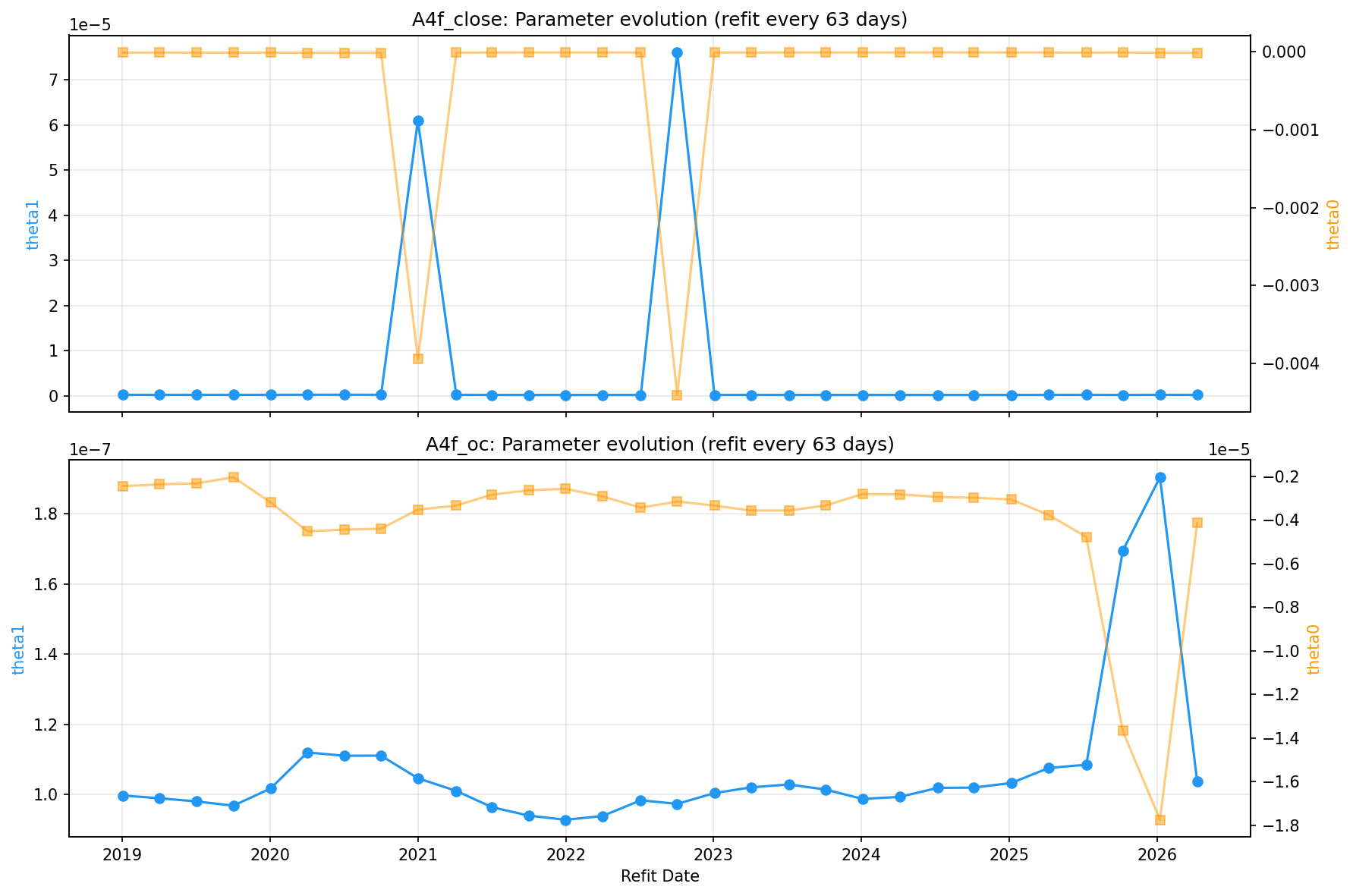

τ_t 的 θ₁ 演化:兩個版本的個性

我們也比較了 A4f_close 和 A4f_oc 兩個版本中,VIX 平方那一項的係數 θ₁ 在 30 次重估中怎麼變。

| 模型 | θ₁ 平均 | θ₁ 標準差 | θ₁ 變動係數 CV |

|---|---|---|---|

| A4f_close | 4.75e-06 | 1.72e-05 | 3.6 |

| A4f_oc | 1.07e-07 | 2.03e-08 | 0.19 |

兩個觀察:

- A4f_oc 的 θ₁ 比 A4f_close 小 兩個數量級 ——這是因為 r²_oc 的整體量級就比 r²_close 小(8.69e-08 vs 2.68e-07 的 MSE 對比也呈現同樣關係)。

- A4f_oc 的 θ₁ 變動非常 穩定 (CV 0.19),相對於 A4f_close 的 CV 3.6 顯著穩定。也就是說,open-to-close 變異數對 VIX 平方的反應更 線性、更一致 ——只是反應強度比較小。

這個發現本身就有獨立價值:用 VIX² 預測 open-to-close 變異數,模型校準會比較不易在不同期間飄移。

那 Paper 9 要不要換 target?答案:不換,但要並陳

H2 失敗讓「換成 open-to-close 當主 target」這條路被否決。但 H1 + H3 雙 PASS、加上 +7.05 那個跨 return 定義的對戰結果,又顯示這個版本確實有獨立洞見。

我們的處理方式是:

- 不換主版本 :Paper 9 主結果繼續用 close-to-close(A4f_close 對 GJR_close,4.71)。

- 加 robustness section 並陳兩種設定 :報告 A4f_oc 在 r²_oc 上的 4.04,以及它跨 return 定義對 GJR_close 的 +7.05,強化「VIX² 在交易時段變異數上特別有用」這個機制訊息。

- K1065 的拆解結論獨立存放 :作為 mechanism paper 候選,不直接合併進 Paper 9,避免把不同的 proxy(5 分鐘 RV vs r²_oc)混在同一個 narrative 裡。

一個方法論小結(給後續實驗用)

K1066 留下三個對未來實驗有用的提醒:

第一,「在自己原生目標上贏」是最低門檻,不是賣點。 任何模型搭自己最熟悉的 proxy 都應該贏,這是機械性的。要看到真本事,得跨 proxy 比較(K1066 的 A4f_oc vs GJR_close on r²_oc 達到 +7.05,這才有資訊量)。

第二,proxy 的噪音水準會壓縮統計強度。 想用 r²_oc 看到跟 5 分鐘 RV 同等級的訊號是不公平的。如果未來要強化「open-to-close 是 VIX 的最佳目標」這個論點,得改用 high-frequency RV_oc 才有勝算。

第三,子期間的「方向一致」和「每段達顯著」是兩件事。 A4f_oc 的方向一致性(5/5)和 A4f_close 一樣強,但每段達顯著的數量(1/5 vs 3/5)比較弱,前者代表模型沒有翻盤風險,後者代表單一子期間下的證據強度。報結論時要分開描述,不能混為一談。

後續方向

- 用 5 分鐘 RV_oc 替代 r²_oc 重跑同樣的設定,預期能複現 K1065 的 intraday 大幅改善

- 嘗試 HAR-A4f 混合:用 HAR-RV 的日/週/月時序分解搭配 VIX² 驅動的 τ_t

- 跨市場驗證:0050.TW(台股)、N225(日股)—— 但需先處理各市場 VIX 代理變數的可得性

資料來源

- SPY 與 VIX 日資料:yfinance(period: 2005-01-04 ~ 2026-04-10,n=5,350 個交易日)

- 樣本外期間:2019-01-01 起,n=1,828 日

- 模型估計:2,000 日 rolling window,63 日重估頻率,30 次重估,隨機種子 42

- QLIKE 與兩模型比較均使用 Newey-West HAC 標準誤

- 完整實驗腳本與結果 JSON:K1066

參考文獻

- Engle, R., Ghysels, E., & Sohn, B. (2013). Stock Market Volatility and Macroeconomic Fundamentals. Review of Economics and Statistics 95(3): 776-797.

- Hansen, P. R., & Lunde, A. (2005). A Realized Variance for the Whole Day Based on Intermittent High-Frequency Data. Journal of Applied Econometrics.

- Patton, A. J. (2011). Volatility forecast comparison using imperfect volatility proxies. Journal of Econometrics 160: 246-256.

相關實驗

- K988:A4f_close 在全段 rolling OOS 對 GJR_close,建立 4.48 baseline

- K1056:A4f_close 5 個子期間穩定性(5/5 wins,3/5 達嚴格統計檢驗門檻)

- K1065:A4f_oc 在高頻 RV intraday proxy 上的拆解結果(+5.38),K1066 試圖在 r²_oc 上以全段 rolling OOS 重現

相關文章

先讀正式關聯,若無則使用標籤與主題相似度補齊