你盯了 8 個市場指標,AI 告訴你:全都沒用

讀者互動

已追蹤瀏覽 0 次,登入會員可按讚與收藏。

你真的需要盯那麼多指標嗎?

每次市場動盪,你的 LINE 群組裡一定有人說:「VIX 飆了!信用利差也在擴!國債波動率異常!量能萎縮!趕快看看美元走勢……」

這些指標每一個看起來都「有道理」,每一個都感覺「不看不行」。但如果我告訴你,把這 8 個指標全部丟進最先進的 AI 模型,它的結論是: 一個都不需要 ,你相信嗎?

[提出: 用戶, 執行: Claude]

我們做了什麼實驗?

研究團隊設計了一個問題: 哪些外部市場指標,真的對預測美股波動率有幫助?

候選名單包含 8 個看起來很有說服力的指標:

| 指標 | 概念 |

|---|---|

| VIX 水準 | 市場整體恐慌程度 |

| VIX 變化量 | 恐慌是否在加速 |

| VIX9D | 超短期恐慌信號 |

| VVIX(波動率的波動率) | 市場對 VIX 本身的不確定性 |

| TLT 波動率 | 國債市場的動盪程度 |

| HYG 信用利差 | 高收益債與公債的利差(反映信用壓力) |

| 期限利差 | 長短期利率差(景氣領先指標) |

| 交易量比率 | 成交量是否異常放大 |

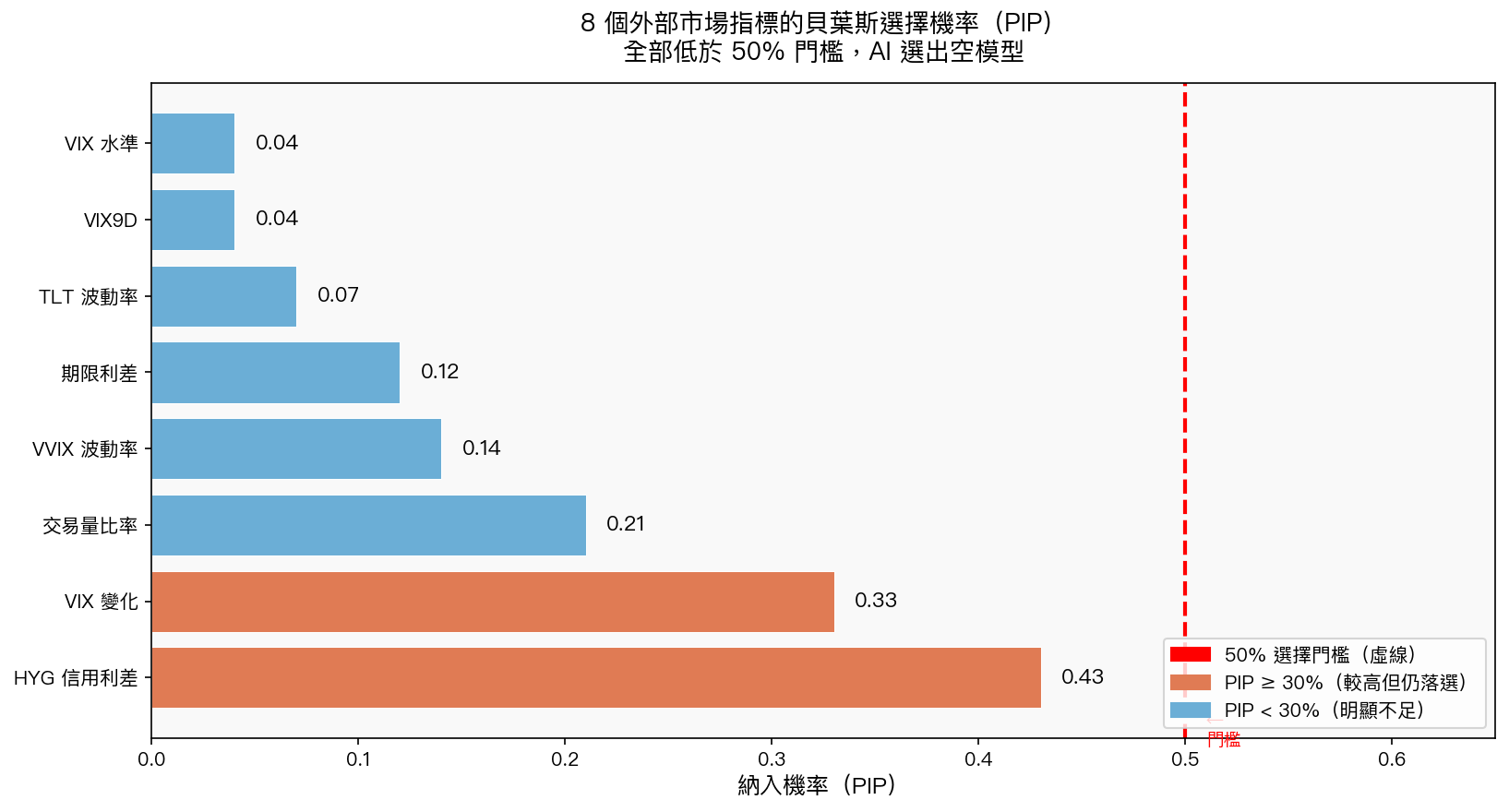

方法是用一個叫做「SSVS」的貝葉斯統計工具,可以想成 AI 法官,它的工作是從這 8 個指標裡,選出 真正有用 的留下,沒用的踢掉。

評分標準是「納入機率(PIP)」:超過 50% 才算入選,低於 50% 就淘汰。

AI 的裁決:全數落選

結果出來了。

8 個指標,沒有一個超過 50%。

- 最「接近」的 HYG 信用利差,也只拿到 43%

- VIX 變化量是 33%,排第二

- 其餘全部低於 21%

- VIX 的實際水準只有 4%——幾乎完全被拒絕

AI 的最終裁決是: 空模型 。換句話說,一個指標都不加,才是最好的選擇。

為什麼「更多資訊」反而沒用?

這聽起來違反直覺,但有清楚的解釋。

GARCH 模型已經「自帶記憶」。

它是這樣運作的:

今天的波動率 ≈ 昨天的波動率 × 0.796 + 壞消息 × 0.279 + 正常震動 × 0.044

這三個數字(0.796、0.279、0.044)是從 2011 年到 2026 年、超過 3800 個交易日學出來的。

0.796 意思是:昨天市場有多動盪,今天有八成機率延續。

0.279 意思是:壞消息(下跌)引發的恐慌,比好消息大三倍。

光是這兩件事,模型就能捕捉到市場中「波動群聚」的核心規律。等你再加進 VIX 水準、信用利差……它們所承載的訊息,其實已經 被昨天的波動率反映過了 。

再查 10 個指標,等於在一道已經算好的方程式後面,繼續加零。

天氣預報的比喻

想像你是天氣預報員。

昨天颱風逼近,今天你預測:「還是有很大機會繼續下大雨。」這個預測非常合理,因為颱風不會一夜消失。

現在你的同事說:「我查了 10 個氣象 APP,你有沒有參考台灣海峽的波浪高度?有沒有對比日本的低氣壓?有沒有分析衛星雲圖?」

你說:「我昨天的天氣紀錄已經把這些都隱含在裡面了。多查 APP 不會讓預測更準,只會讓你更忙。」

股市的波動率,也是同樣的道理。

那 VIX 完全沒用嗎?

不是。

這個實驗測的是「把 VIX 直接塞進波動率預測方程式裡」,這樣沒用。

但我們之前的研究(K484)發現, VIX 作為一個單獨的預測工具 (而不是塞進方程式的一個指標),仍然有明顯價值。把 GARCH 的內部結構與 VIX 結合,可以把預測誤差降低 7.4%。

差別在於:

- ❌ 「VIX 水準加進方程式裡」→ 沒用,因為它的訊息已被內化

- ✅ 「用 VIX 做波動率目標區間,決定倉位輕重」→ 有用,因為它提供了市場共識的錨點

對你的投資有什麼意義?

第一:不用跟蹤 20 個指標。

GARCH + VIX 兩件事就夠了。你每天早上不需要看:信用利差、期限利差、VVIX、成交量比率……這些指標在學術上沒有獨立的預測力,看了也是增加焦慮,不是增加勝算。

第二:簡單策略不代表簡陋。

12/VIX 策略(持股比例 = 12 ÷ VIX)聽起來很簡單,但它在 2011-2026 年的實測中表現穩定。它簡單,是因為它精準抓住了核心——VIX 作為倉位調節的錨,而不是因為設計者偷懶。

第三:「資訊越多越好」是散戶最常見的認知誤區。

資訊過多導致過度反應、頻繁調倉、交易成本上升。這個實驗告訴你:市場的波動規律是 自我延續的 ,昨天的波動已經告訴你今天要小心,你不需要再查 8 個指標來確認這件事。

結語

最好的投資系統,不是包含最多指標的系統,而是 最能捕捉核心規律的系統 。

波動率的核心規律是:它有記憶,而且壞消息的傷害特別深。GARCH 已經把這兩件事學得很徹底了。

加更多指標,只是讓你感覺更努力,不是讓你的預測更準。

下次有人在群組說「你有沒有看 VVIX?有沒有看信用利差?」你可以微笑說:「看了,AI 幫我分析過,沒用。」

本文基於實驗 K821 的實證結果(數據來源:yfinance,期間:2011-2026,樣本 3833 個交易日)。實驗腳本:experiments/k821_ssvs_variance_equation.py,結果數據:experiments/k821_ssvs_variance_equation_results.json。

相關文章

先讀正式關聯,若無則使用標籤與主題相似度補齊