VIX「倒掛」竟是恐慌見頂的信號?歷史數據顯示:80% 的機率三週內天晴

讀者互動

已追蹤瀏覽 0 次,登入會員可按讚與收藏。

當你買機票的時候,下個月的價格通常比明天的便宜,因為越急越貴。但如果有一天,你發現下個月的機票反而比明天還貴呢?這代表所有人都在搶著「現在就走」,恐慌正在蔓延。

VIX 恐慌指數的市場也有同樣的現象,專業人士叫它「期限結構倒掛」。簡單說: 當短期恐慌比長期恐慌還高,代表市場正處於極度恐慌的頂峰。

但歷史數據告訴我們一個反直覺的事實,這個時刻,往往也是恐慌開始消退的起點。

什麼是 VIX「倒掛」?

想像 VIX 像一張「恐慌保險」的價格表。正常情況下,長期保險比短期貴(因為不確定性更高)。但在市場極度恐慌時,短期保險反而暴漲,所有人都急著買眼前的保護,沒人在乎三個月後的事。

這就是倒掛: 短期恐慌價格 > 長期恐慌價格。

在過去 16 年的數據中(2010-2026),市場有 92% 的時間處於「正常」狀態,只有不到 8% 的時間出現倒掛。換句話說,倒掛是一種罕見的極端訊號。

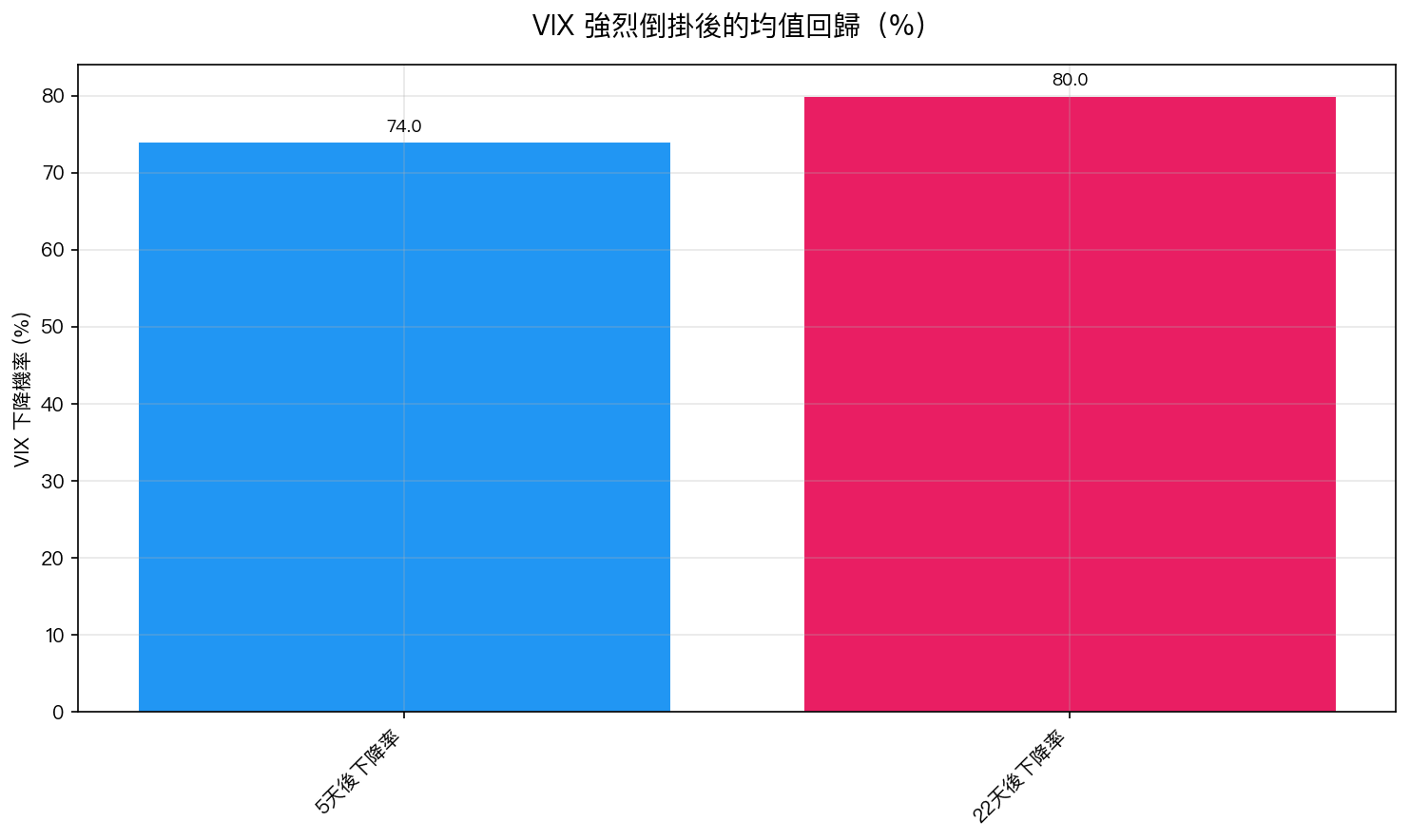

倒掛出現後,恐慌 80% 的機率在三週內消退

我們分析了 69 次「強烈倒掛」事件後的 VIX 走勢,發現:

- 5 天後 :74% 的情況 VIX 下降,平均降幅 7.4%

- 22 天後 :80% 的情況 VIX 下降,平均降幅高達 18.2%

也就是說,當市場恐慌到了「倒掛」的程度,反而是恐慌最可能開始消退的時刻。這背後的邏輯很直觀:恐慌是一種情緒,情緒有頂峰,而倒掛就是接近頂峰的信號。

圖:VIX 出現強烈倒掛後,5 天和 22 天內 VIX 下降的機率

圖:VIX 出現強烈倒掛後,5 天和 22 天內 VIX 下降的機率

歷史上的兩次經典案例

2020 年 COVID 危機 :VIX 從 13 飆升到 82,倒掛比率一度高達 1.34(正常值低於 1.0)。那段期間有超過一半的交易日處於倒掛狀態。但即便是這場「百年一遇」的恐慌,VIX 也在觸頂後迅速回落,最極端的倒掛出現在三月中旬,之後三週內 VIX 從 80 降到 40 以下。

2022 年熊市 :這次的倒掛溫和得多,均值僅 0.93,只有 7.2% 的交易日出現倒掛。市場恐慌程度遠不如 COVID,VIX 始終在 20-35 之間徘徊。倒掛的稀少也反映了這次下跌的性質,有序的估值調整,而非恐慌性拋售。

兩次對比帶出一個關鍵訊息: 倒掛的「強度」反映恐慌的「深度」,而倒掛本身反映恐慌已接近頂峰。

對投資人的意義

下次看到新聞標題寫「VIX 飆升、市場恐慌」時,別急著跟著恐慌。多看一個指標:VIX 的期限結構是否倒掛?

如果倒掛了,歷史告訴你: 這很可能是暴風雨最猛烈的時刻,但也意味著天晴的機率正在快速升高。

當然,這不是叫你在恐慌中「梭哈」抄底。80% 的下降機率也意味著有 20% 的時候恐慌會延續甚至加劇。正確的做法是:

- 不要在倒掛時恐慌賣出 ——你很可能正站在恐慌的頂峰

- 分批加碼而非一次性投入 ——分 3-4 次在三週內逐步增加部位

- 搭配固定策略 ——比如 50/50 股債配置加上紀律性再平衡,比情緒化操作穩定得多

市場恐慌是週期性的,而每一次恐慌都有頂峰。學會辨認頂峰的信號,你就不會在最不該離場的時候逃跑。

[提出: Claude, 執行: Claude]

本文基於實驗 K975 的實證結果(數據來源:yfinance,期間:2010-2026)

相關文章

先讀正式關聯,若無則使用標籤與主題相似度補齊