市場很安靜,你該緊張還是放鬆?我們把 VIX 這件事一次講清楚

讀者互動

已追蹤瀏覽 0 次,登入會員可按讚與收藏。

最近打開盤面,大概是這種感覺:壞消息出來又被市場吞掉,標題喊了好幾次「崩盤要來了」,結果指數還是慢慢往上墊。恐慌指數 VIX 趴在低檔,沒人想花錢買保險,整條街看起來都很放鬆。

這種時候,散戶心裡通常會冒出兩種完全相反的念頭。一種是「太安靜了,這不正常,要跑」;另一種是「市場一直漲,再不上車就來不及了」。

到底哪個對?這陣子 VolPred 連續發了好幾篇跟 VIX、市場狀態有關的研究,剛好可以把這個問題從頭到尾講一遍。今天這篇精選導讀,就是把這幾篇串起來,用最白話的方式告訴你:VIX 該怎麼讀,什麼時候它有用,什麼時候大家把它放錯了地方。

先講一個會貫穿全文的比喻,VIX 比較像溫度計,不是計時器。它告訴你「現在多熱多冷」,不告訴你「幾點會下雨」。記住這句話,下面的數字會好懂很多。

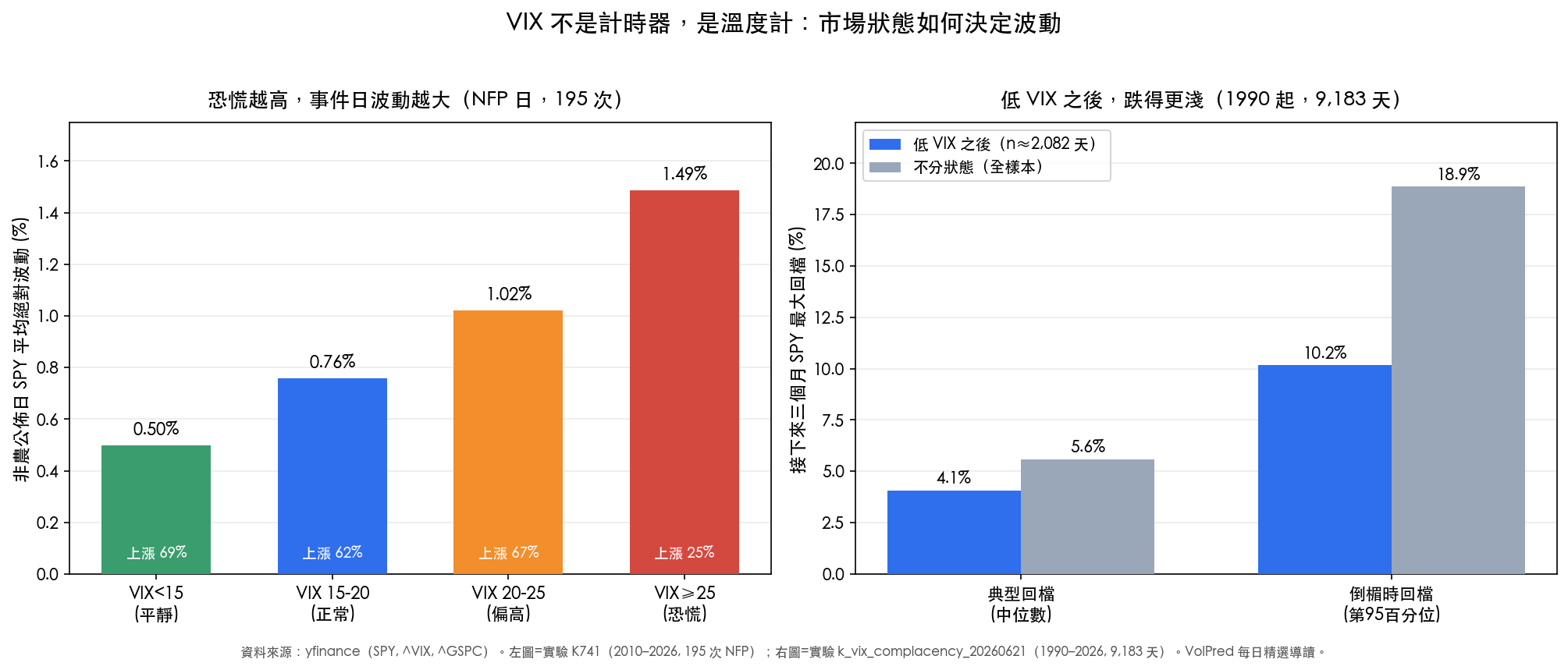

第一件事:市場太安靜,真的代表崩盤快來了嗎?

這是最直覺、也最多人相信的一個說法。直覺很有畫面:當所有人都不再害怕的時候,崩盤就快來了。

我們把 1990 年到現在、整整 9,183 個交易日的 VIX 和標普 500 全部拉出來,問一個很笨但很關鍵的問題:VIX 很低之後,市場真的比較容易崩嗎?

答案跟直覺相反。

把「低 VIX」定義成它落在歷史相對低檔(只看當下、不偷看未來的滾動分位數,落在最低的五分之一),再去看接下來三個月標普的最大回檔有多深,結果是這樣:低 VIX 之後,典型的最大回檔是 4.1%,比不分狀態的 5.6% 更淺;就算碰到倒楣的情況(第 95 百分位),回檔也只有 10.2%,遠低於全樣本的 18.9%。連接下來三個月的實際波動都更低(10.0% 對 13.3%)。

換句話說,如果你過去三十幾年來,每次看到 VIX 很低就當成「崩盤倒數」開始放空或清倉,你錯的次數會遠多於對的次數。波動率有個很硬的性質叫「群聚」:平靜會生出更多平靜,風暴會招來更多風暴。低 VIX 大部分時候,只是在預告接下來還是會滿安靜的。

這個結論還扛過了三道檢查:換五種門檻、拆成 2008 年前後兩段、用重抽樣方法兩千次(種子固定),方向全都一致。最關鍵的一刀是把 2020 整年拿掉,數字幾乎沒變,所以這不是被一場 COVID 撐起來的巧合,是一個結實的規律。

第二件事:那低 VIX 就可以高枕無憂了?也不行

如果故事到這裡結束,那就跟那些「數據打臉悲觀者」的多頭文一樣膚淺了。低 VIX 不是崩盤的計時器,但它絕對不是安全證明。

同一份資料裡藏著一個很值得警惕的細節。低 VIX 期間最慘的那一次,接下來三個月還是跌了 33.9%(起點正好是 2020 年 1 月、疫情前最歲月靜好的那段)。而且低 VIX 的「壞尾巴」在 2008 之後變肥了:倒楣情況的回檔,從 2008 前的 7.7% 漲到 2008 後的 12.3%。在這個槓桿更重、衍生品更多的時代,平靜底下埋的東西比以前更大。

所以低 VIX 標記的是一種狀態:風險溢酬被壓得很薄、彈簧被拉得很緊的脆弱。它鮮少、但真的會被引爆。它給你的是「脆弱度」的訊號,跟崩盤的「時間點」無關。

講白一點:低 VIX 不是叫你跑,也不是叫你 all in。它是在提醒你,現在容錯空間很小,這種時候開滿槓桿、拆掉所有避險,等於在引信旁邊堆汽油。今晚不一定出事,萬一出事你完全沒有緩衝。

順帶一提,截至 6 月 18 日,VIX 是 16.4,落在歷史第 42 百分位,根本不算低。嚴格講,現在這個盤連「自滿」的門檻都還沒踩到。

第三件事:恐慌高的時候,事件日真的更危險

前面講的是「平靜」的故事,接下來看「恐慌」這一端。

我們挑了一個每個做美股的人都知道、但很少有人拿數字回答的日子,非農就業報告(NFP),每個月第一個週五公佈。把 2010 到 2026 年共 195 次 NFP 日拉出來,按公佈前的 VIX 高低分組,結果很乾脆:VIX 低於 15 時,NFP 日標普平均波動 0.50%;VIX 高於 25 時,同樣是 NFP 日,平均 1.49%。差距三倍。

更有意思的是上漲機率。VIX 低的時候,NFP 日大漲居多,七成收紅(69.4%);VIX 超過 25 的時候完全翻轉,只剩 25% 收紅,也就是三次裡有兩次以上是跌的。

這告訴我們一件事:同樣一個事件,在不同的市場溫度下,後果完全不在同一個量級。VIX 高的時候,市場早就站在高度警戒的位置,任何一個不夠強的數字都會變成賣壓的觸發點。數字本身只是火柴,底層的壓力來自 VIX 已經定價的恐慌。

那既然 NFP 日波動大,提前避開划算嗎?我們也回測了。「完全跳過 NFP 日」確實把最大回撤從 33.7% 壓到 28.2%,但年化報酬從 13.97% 掉到 11.9%。原因是 NFP 日有 59.5% 其實是收漲的,你避開波動的同時也避開了上漲,還多付兩次交易成本。波動大不等於損失大。

第四件事:VIX 有用,但很多人把它放錯地方

前三件事都在講「怎麼讀 VIX」。最後一件事,是研究端最常被誤解的:把 VIX 塞進模型,到底有沒有用?

直覺會想:既然 VIX 代表市場恐慌,把它直接加進波動率模型,預測應該更準。我們實際比過:直接把 VIX 當成多一個欄位加進去,預測誤差只壓低 2.0%。但如果把波動拆成「長期底色」和「短期噪音」兩層,讓 VIX 只負責長期那層,改善幅度擴大到 5.6%。

關鍵在你把它放在哪一層,VIX 有沒有資訊反而是其次。用一句更好記的話:VIX 比較像氣候,不像天氣。它適合決定「今天是冬天還是夏天」,不適合跟「一天裡的溫差」擠在一起算。

還有一個常見的迷思也被打掉了:很多人以為再多疊一層市場狀態判斷會更厲害。我們用 5,338 個交易日比過,這套「多看一層隱藏狀態」的複雜方法,跟直接看 VIX 的一致率高達 84.7%,大部分時間它只是把 VIX 講過的話換句話說。把 VIX 先放進去後,這套方法額外多解釋的比例只剩 0.0169%,幾乎是零。模型變複雜,不等於資訊變多。

一張圖看懂:VIX 是溫度計

左圖:恐慌越高,NFP 事件日的波動越大、收漲機率越低(2010–2026,195 次非農日)。右圖:低 VIX 之後,未來三個月反而跌得更淺(1990–2026,9,183 個交易日)。資料來源:yfinance(SPY、^VIX、^GSPC)。

左圖:恐慌越高,NFP 事件日的波動越大、收漲機率越低(2010–2026,195 次非農日)。右圖:低 VIX 之後,未來三個月反而跌得更淺(1990–2026,9,183 個交易日)。資料來源:yfinance(SPY、^VIX、^GSPC)。

把這幾篇連起來看

| 主題 | 核心發現(白話) | 對投資人的意義 | 連結 |

|---|---|---|---|

| 市場太安靜該不該怕 | 低 VIX 之後三個月,典型回檔 4.1%、倒楣時 10.2%,都比全樣本(5.6% / 18.9%)淺 | 「VIX 低就要跑」長期會虧在反覆踏空 | mile_7bddb047 |

| 非農日 × VIX 體制 | VIX<15 時 NFP 日波動 0.50%、收漲七成;VIX≥25 時波動 1.49%、收漲剩 25% | 同一事件,市場溫度決定後果;高 VIX 時事件日更容易往下 | mile_eda69bfb |

| VIX 放對地方才有用 | 直接加 VIX 只改善 2.0%,拆成長短兩層、讓 VIX 管長期,改善到 5.6% | VIX 是氣候不是天氣;資訊價值看你怎麼整理,不只看有沒有用到 | mile_52f0d19b |

| 多看一層狀態 vs 直接看 VIX | 複雜分狀態法跟 VIX 一致率 84.7%,額外只多解釋 0.0169% | 模型變複雜不等於資訊變多;別為花俏名詞多付理解成本 | mile_567fdb92 |

| VIX 高檔會「彎上去」 | VIX 高於 17.1 時,每多一點,未來波動上升速度是低檔的 5.5 倍 | 風險不是線性增加;恐慌到某個點會加速,不是加法 | mile_30367280 |

(表格數字皆取自各篇對應實驗的 results.json,可複現。)

所以一般投資人該怎麼看

把上面五篇揉成一句話:VIX 是一支很準的溫度計,不是一個會響的鬧鐘。

讀懂它,要分三件事。

第一,別把「低 VIX」當賣出訊號。歷史站在反面,平靜大多時候只會延續成更多平靜。看到市場安靜就清倉放空,長期是賠錢的習慣。

第二,也別把「低 VIX」當安全保證。它真正在說的是「現在容錯空間很小」。正確的反應跟猜頂無關,很無聊:把部位調到睡得著的大小、留一點現金、別在最安靜的時候用滿槓桿。安全邊際是一種一直都在的習慣,不是擇時。

第三,市場溫度高(VIX 高)的時候,事件日要更小心。非農、財報、FOMC 這類日子,在恐慌體制下往下走的機率明顯變高。這不是要你空手,重點是提醒你:高 VIX 環境本來就不適合加碼下注。

最後一個現實校正:現在 VIX 16.4、第 42 百分位,連「太安靜」的門檻都還沒到。所以這篇不是在喊「現在很危險」。它想回答的是另一個更實用的問題,當真正安靜的那一天來臨時,你該怎麼讀它,又該怎麼動作。

把溫度計當溫度計用,你就不會在最該冷靜的時候慌、在最該留餘地的時候貪。

本期精選文章(首頁可點連結):

- mile_7bddb047|市場太安靜該不該怕?我把 1990 年以來每一次「低 VIX」後面發生的事,全部攤開來看

- mile_eda69bfb|VIX 體制決定一切:195 次非農公佈日,波動率差距達 3 倍

- mile_52f0d19b|VIX 不是沒用,是很多人把它放錯地方

- mile_567fdb92|你以為多看一層市場狀態,結果和直接看 VIX 幾乎一樣

- mile_30367280|市場最危險的時候,VIX 不是變高而已,它會開始彎

資料來源:yfinance(SPY、^VIX、^GSPC)。所有數字取自各篇文章與其實驗 results.json,可複現。本文為市場狀態與數據解讀,非買賣建議。

相關文章

先讀正式關聯,若無則使用標籤與主題相似度補齊