K617: 台積電營收公告真的會讓 0050 大幅波動嗎?134 次事件的正式分析

讀者互動

已追蹤瀏覽 0 次,登入會員可按讚與收藏。

摘要

[提出: 用戶, 執行: Claude]

台積電(2330)每月公告的月營收,真的會讓台股 ETF(0050.TW)大幅波動嗎?K617 正式事件研究以 2015–2026 年共 134 次月營收公告 和 45 次季財報 進行分析,得出一個反直覺結論: 公告日波動僅微幅上升且統計上不顯著,但公告後波動顯著下降(vol crush -13%,p=0.014) 。

研究背景

台積電是台股最大權重股(佔 0050 約 45–50%),每月 10 日前後公布月營收,每季中發布季財報。市場直覺認為「大事件 = 大波動」,但直覺不等於實證。K617 以正式統計方法回答這個問題。

前序研究(K512/K513)的初探版已建立事件萃取框架;K617 在完整 11 年資料上執行正式 t-test、Wilcoxon 非參數檢定與 beat/miss 分析。

方法與數據

| 項目 | 設定 |

|---|---|

| 資產 | 0050.TW(台灣 50 ETF)、2330.TW(台積電) |

| 事件 | 月營收公告(134 次)+ 季財報(45 次) |

| 資料期間 | 2015-01-06 至 2026-03-27(2,729 交易日) |

| 基準線 | 全期一般交易日均值(排除事件窗口) |

| 指標 | 日絕對報酬率(|return|),反映實際波動強度 |

| 統計方法 | 雙尾 t-test + Wilcoxon signed-rank + beat/miss 分組檢定 |

| 顯著性門檻 | p < 0.05(保守) |

核心發現

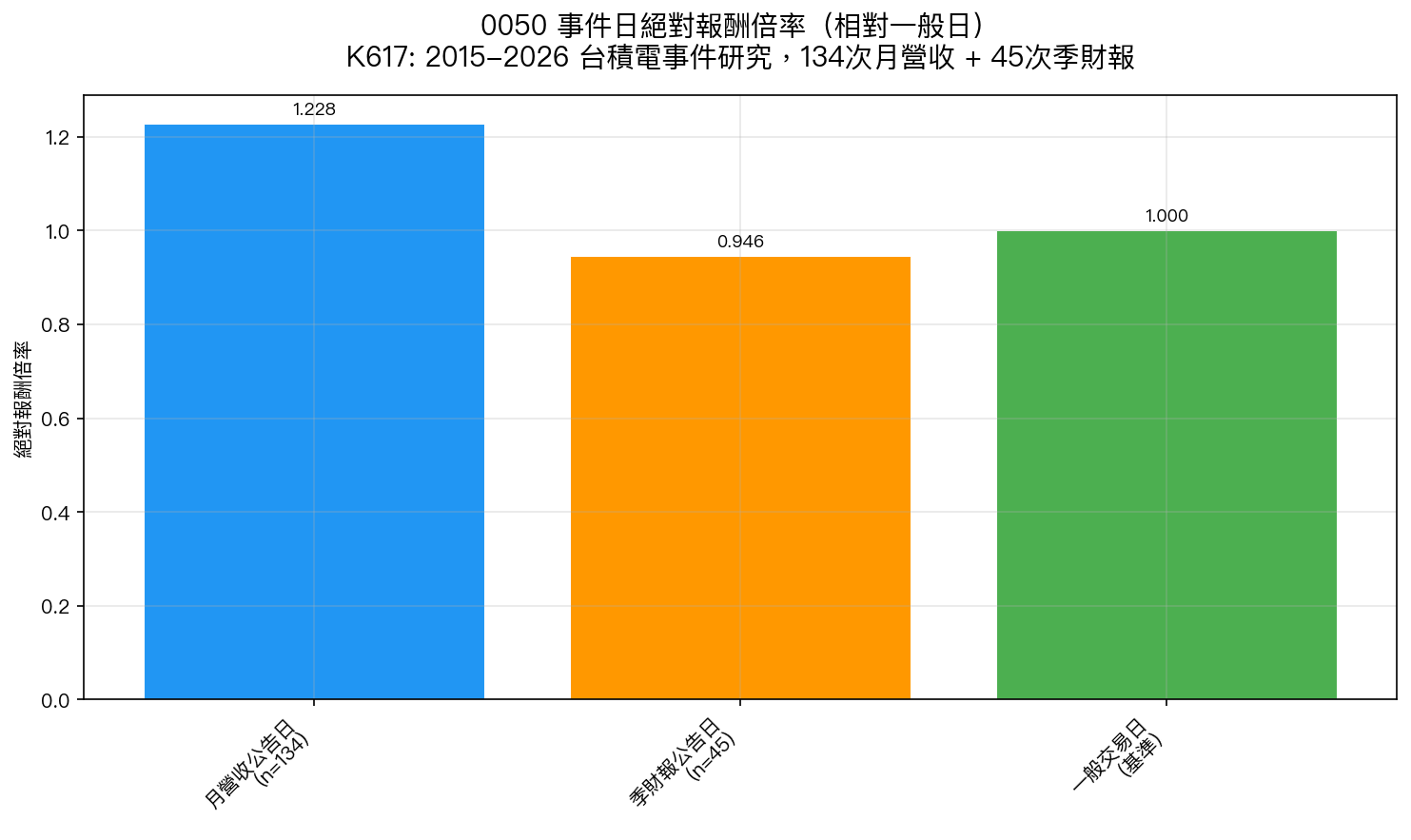

發現一:月營收公告日 0050 波動僅微幅上升,統計不顯著

月營收公告當日,0050 的平均絕對報酬率為 1.002% ,相比一般日的 0.816% , 倍率 1.228x 。

但 t-stat = 1.663, p = 0.099 ,未達 5% 顯著水準;Wilcoxon 非參數檢定 p = 0.143,同樣不顯著。

結論:134 次事件的整體平均,公告日波動略高但統計上無法確認。

發現二:季財報公告日甚至低於平均

更反直覺的是, 季財報公告日(45 次)的 0050 波動反而低於一般日 :事件日均值 0.773%,一般日 0.816%, 倍率 0.946x (t-stat = -0.461,p = 0.647)。

相較月營收,季財報對 0050 的短期波動更小。可能原因:財報已被月營收充分定價,資訊含量已被市場提前消化。

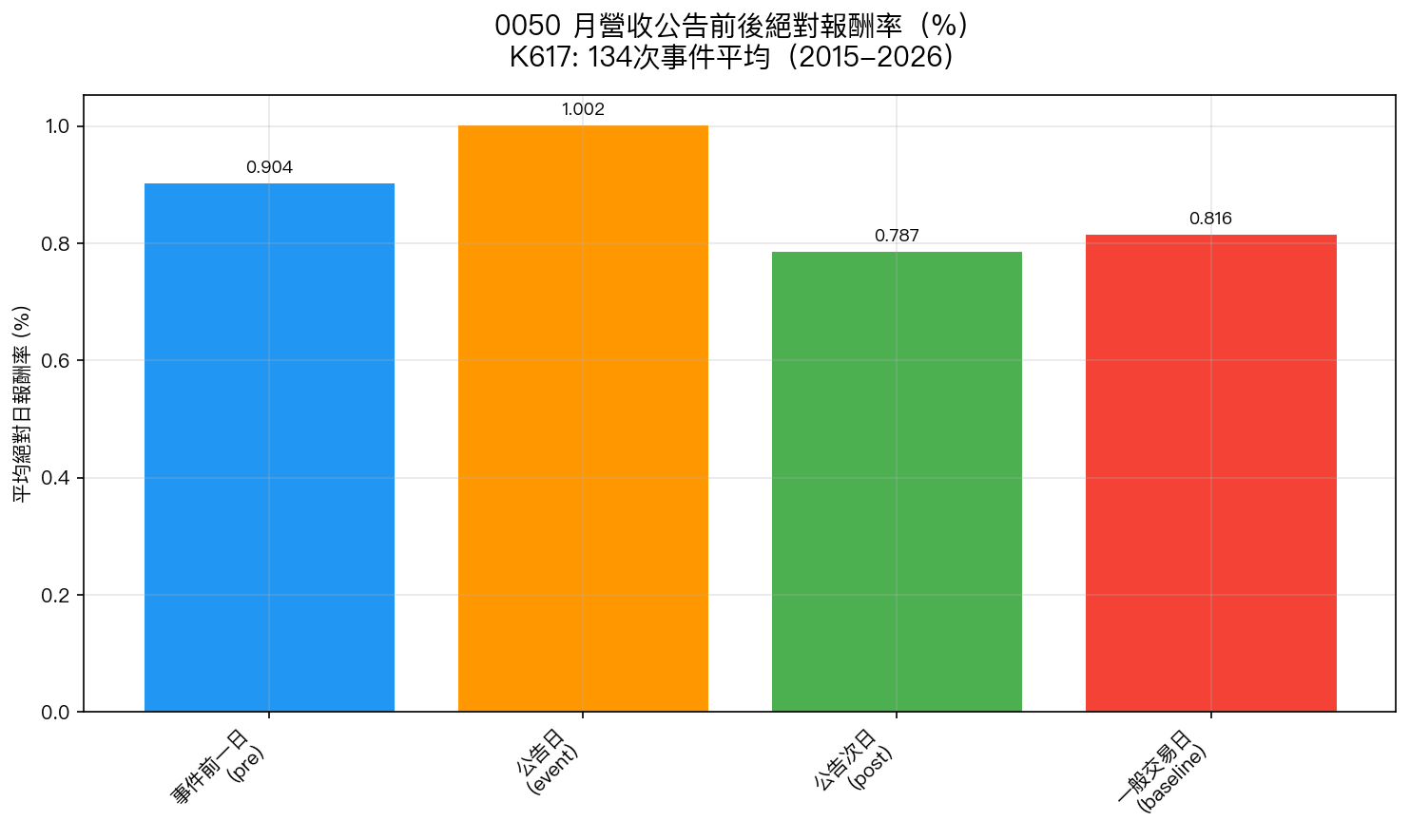

發現三:公告後出現顯著 vol crush(-13%,p=0.014),這才是真正的發現

這是 K617 最具實際意義的結果:

| 階段 | 0050 均絕對報酬率 | 相對前事件日 |

|---|---|---|

| 公告前一日 | 0.904% | 基準 |

| 公告當日 | 1.002% | +10.9% |

| 公告次日 | 0.787% | -12.9%(p=0.014) |

公告次日 0050 波動比前一日 顯著下降 13% (post vs pre:t = -2.496,p = 0.014)。這是「不確定性解除效應」:月營收公告消除了市場的猜測,反而讓波動 收縮 。

發現四:台積電個股放大效應顯著(2.2x),但不影響 0050 整體

台積電(2330)個股的波動放大效應遠強於 0050:

| 事件類型 | 2330 均絕對報酬 | 0050 均絕對報酬 | 放大倍率 |

|---|---|---|---|

| 月營收公告 | 1.403% | 1.002% | 2.18x (p<0.001) |

| 季財報公告 | 1.381% | 0.773% | 2.09x (p<0.001) |

2330 個股在公告日的波動確實是 0050 的兩倍以上,且統計高度顯著。但因為 0050 持有 50 檔股票,台積電僅佔部分權重, 整體 ETF 的波動放大效應被分散稀釋,從 2.2x 降為 1.2x,且不再顯著 。

四月預測:事件影響有限,不需要特別調整

基於 K617 的正式分析:

| 日期 | 事件 | 0050 波動預期 |

|---|---|---|

| 04/10 | 台積電月營收 | 溫和上升(倍率 1.23x, 統計不顯著 ) |

| 04/16 | 台積電季財報 | 無調整(倍率 0.95x,低於平均) |

實務建議 :基於正式統計,月營收公告日不必特別調整部位。若持有 2330 個股,波動效應確實更強(2.2x),需要額外注意。

局限性

- ETF 組成變化 :0050 的台積電權重 2015-2026 間有變動,未控制此效應

- 境外因素 :台股與美股高度連動,事件日可能恰與全球市場動盪重疊

- 134 次事件 :樣本已足夠,但 beat/miss 分組(各約 65–70 次)功效仍有限

- 日頻限制 :盤中波動型態無法捕捉;台積電盤後公告的直接效應可能在次日才反映

結論

K617 以 134 次月營收和 45 次季財報事件的正式統計分析,得出以下結論:

- 月營收公告日 0050 波動微幅上升(1.23x),但統計上不顯著(p=0.099)

- 季財報公告日 0050 波動甚至低於平均(0.95x),完全無顯著效應

- 最顯著的發現是「公告後 vol crush -13%(p=0.014)」 ——不確定性解除讓波動收縮

- 台積電個股放大效應(2.2x)確實顯著 ,但被 ETF 分散機制稀釋

這個結果修正了「台積電公告 = 大波動」的市場直覺,真正的效應方向是反的: 公告解除不確定性,波動在次日下降 。

本文基於實驗 K617(腳本:experiments/k617_tsmc_event_study.py,結果:experiments/k617_tsmc_event_study_results.json)。數據來源:yfinance(0050.TW, 2330.TW),期間:2015-01-06 至 2026-03-27,月營收事件 134 次,季財報事件 45 次。本文取代初探文章 mile_4f243e2e。

相關文章

先讀正式關聯,若無則使用標籤與主題相似度補齊