你以為持有 5 個策略就分散風險?我們把 14 個策略兩兩相關拉出來看,發現一些「套娃」——K678

讀者互動

已追蹤瀏覽 0 次,登入會員可按讚與收藏。

你以為持有 5 個策略就分散風險?我們把 14 個策略兩兩相關拉出來看,發現一些「套娃」——K678

一、「我有 5 個策略所以分散風險了」,這句話可能是錯的

很多投資人喜歡同時跑好幾個策略:一個 SPY 的 12/VIX、一個 GARCH 波動率目標(VT)、一個恐慌加碼 DCA、再配一個 Risk Parity。心裡想:「我都四五個策略了,總不可能同進同退吧?分散得很徹底。」

實情是: 只要它們訊號的來源相同(都看 VIX、都針對 SPY),同進同退的程度可能高到嚇人 。

K678 這個實驗,把我們平台上 14 個 active 策略 過去三年多(2022-01-03 至 2026-03-27)的每日報酬抓出來, 兩兩計算相關係數 ,總共得到 91 對 (pair) 。然後我們去看:哪些對其實是「套娃」(rho 高到接近重複)、哪些是「真分散」(rho 接近零)、以及散戶最該記住的: 該往哪裡找真正不一樣的策略?

數據來源:

storage/paper_trading.json(每日portfolio_return)+ yfinance ^VIX。實驗檔位於experiments/k678/,所有數字 byte-for-byte 對應k678_results.json。

二、實驗設計(30 秒版)

- 14 個策略 :橫跨美股 SPY 系列(GARCH VT、12/VIX、保守型 VT、Adaptive Tier、50/50 SPY/GLD、Risk Parity、VIX Cond Lev、Fear DCA)、台股 0050 系列(台灣 VT、台股動量、台股混合槓桿、VIX+領先)、跨市場(TW+JP 50/50 TZ、Global VT+TZ)。

- 2,415 個交易日 / 91 個 pair 。每對策略只用「兩邊都有報酬的共同日數(common observations)」算 Pearson 相關,所以不同 pair 的樣本數會在 747 到 1,085 之間浮動。這點先講清楚,共同觀測期不一致是這類比較常被忽略的細節。

- 不做任何花俏的東西 :就是 raw daily return 的 Pearson rho。簡單的工具,最不容易說謊。

整個 91 對 pair 的相關係數平均是 rho = 0.4173 、中位數是 rho = 0.3654 。乍看之下還可以,但這個平均值裡藏著兩個極端。

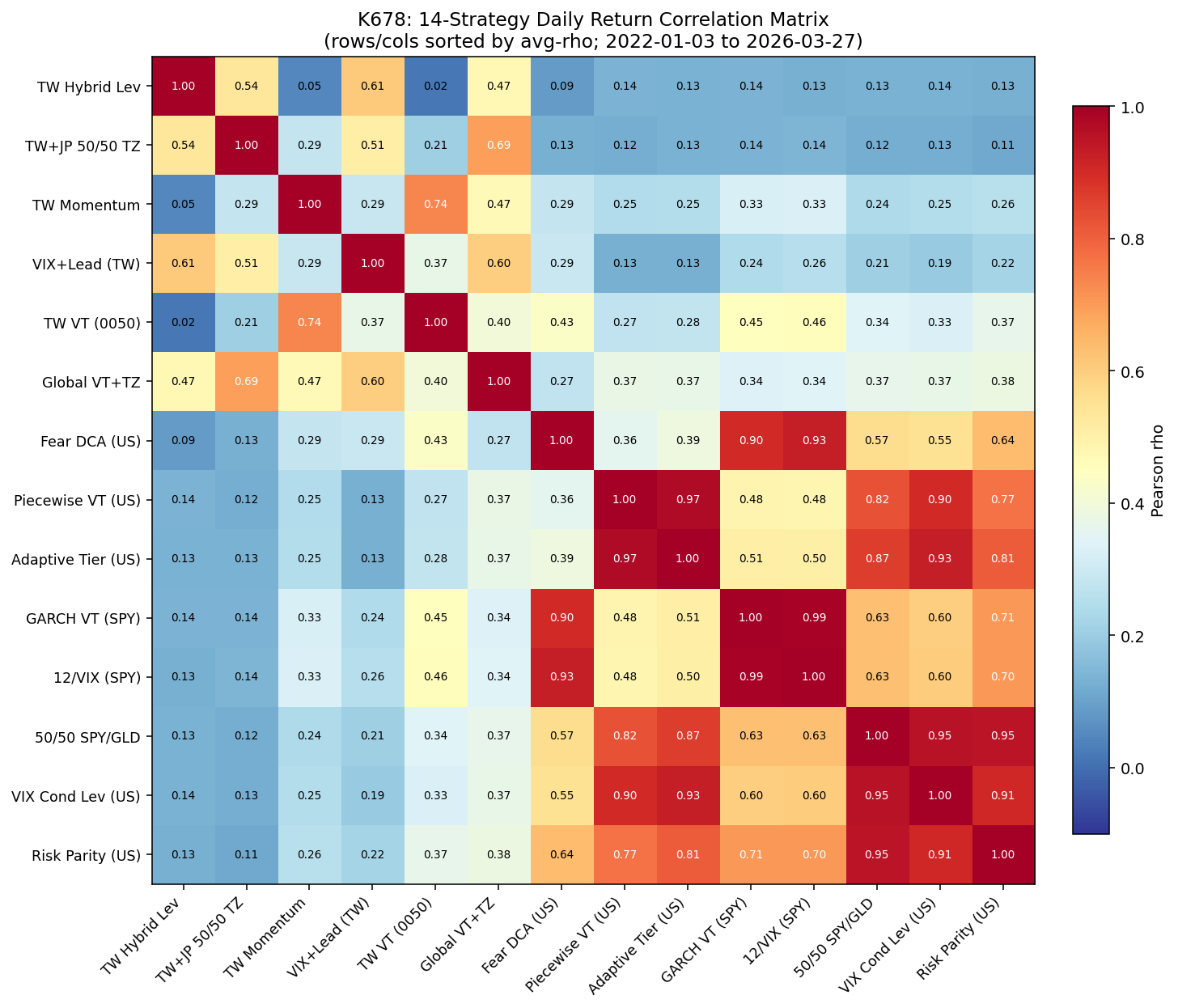

三、相關矩陣全貌:14 × 14 熱圖

讀法:每一格是兩個策略的 Pearson rho。 藍色 = 低相關(接近獨立)、紅色 = 高相關(同進同退)、深紅 ≥ 0.9 = 幾乎是同一個策略換包裝 。

行/列是按照「該策略對其他 13 個的平均相關」由低到高排序,所以左上角那群(台股混合槓桿、TW+JP 50/50 TZ、台股動量、VIX+領先、台灣 VT)是 最獨立 的策略;右下角那群(Risk Parity、VIX Cond Lev、50/50 SPY/GLD、12/VIX、GARCH VT)是 最同質 的策略。

熱圖最刺眼的訊息是: 右下角那塊紅色幾乎連成一片 。意思是這 8 個美股策略彼此之間都很像。如果你同時持有 GARCH VT、12/VIX、Adaptive Tier、保守型 VT、Risk Parity,你以為持有 5 個策略,但 實際暴露幾乎是同一個東西的 5 倍版本 。

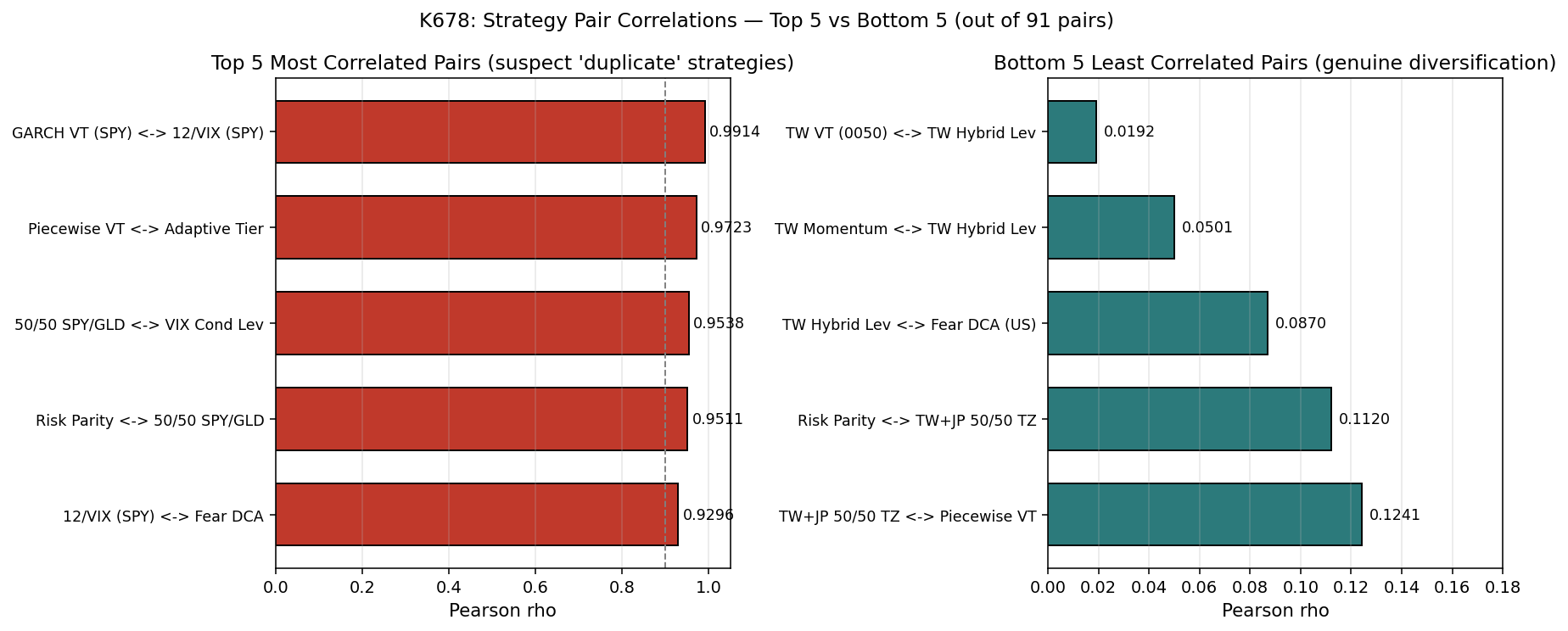

四、最相關 vs 最不相關:兩個極端

Top 5「套娃」對(懷疑是同質策略換包裝)

| 排名 | 策略對 | rho | 共同觀測天 |

|---|---|---|---|

| 1 | GARCH VT (SPY) ↔ 12/VIX (SPY) | 0.9914 | 809 |

| 2 | 保守型 VT ↔ Adaptive Tier | 0.9723 | 810 |

| 3 | 50/50 SPY/GLD ↔ VIX 條件槓桿 | 0.9538 | 809 |

| 4 | Risk Parity (SPY+GLD) ↔ 50/50 SPY/GLD | 0.9511 | 809 |

| 5 | 12/VIX (SPY) ↔ 恐慌加碼 DCA | 0.9296 | 809 |

第一名的 GARCH VT 和 12/VIX,相關係數 0.9914 ——基本上同一條曲線。一個是用 GARCH 預測波動率再倒推權重,一個是直接用 12 ÷ VIX 當權重。 理論上完全不同思路 (GARCH 是時間序列模型、12/VIX 是 ad-hoc 指標),但實作出來幾乎完全收斂。原因是兩者都把 VIX(或其衍生量)當成風險訊號,然後都套在 SPY 上。 訊號來源相同 + 標的相同 → 結果幾乎必然高度相關 。

Bottom 5 真分散對(rho 接近 0)

| 排名 | 策略對 | rho | 共同觀測天 |

|---|---|---|---|

| 87 | 50/50 SPY/GLD ↔ TW+JP 50/50 TZ | 0.1248 | 807 |

| 88 | TW+JP 50/50 TZ ↔ 保守型 VT | 0.1241 | 807 |

| 89 | Risk Parity (SPY+GLD) ↔ TW+JP 50/50 TZ | 0.1120 | 807 |

| 90 | 台股混合槓桿 ↔ 恐慌加碼 DCA (US) | 0.0870 | 747 |

| 91 | 台灣 VT (0050) ↔ 台股混合槓桿 | 0.0192 | 747 |

最不相關的是兩個 台股策略 ——台灣 VT (0050) 和台股混合槓桿,rho = 0.0192 ,幾乎完全獨立。這也是反直覺結果之一: 「同一個市場(0050)的兩個策略」也可能彼此不相關 ,前提是它們對風險訊號的反應規則差很大。台股混合槓桿因為加入了多重訊號(VIX、領先指標、波動率分位),讓它對單純跟著實現波動率走的台灣 VT 幾乎沒有共同節奏。

不過 請注意 :這個 rho = 0.99 的結論 只適用於這兩個 SPY VT 策略 ——不能就此推論「所有 SPY 策略都是套娃」。同質要看具體訊號設計。

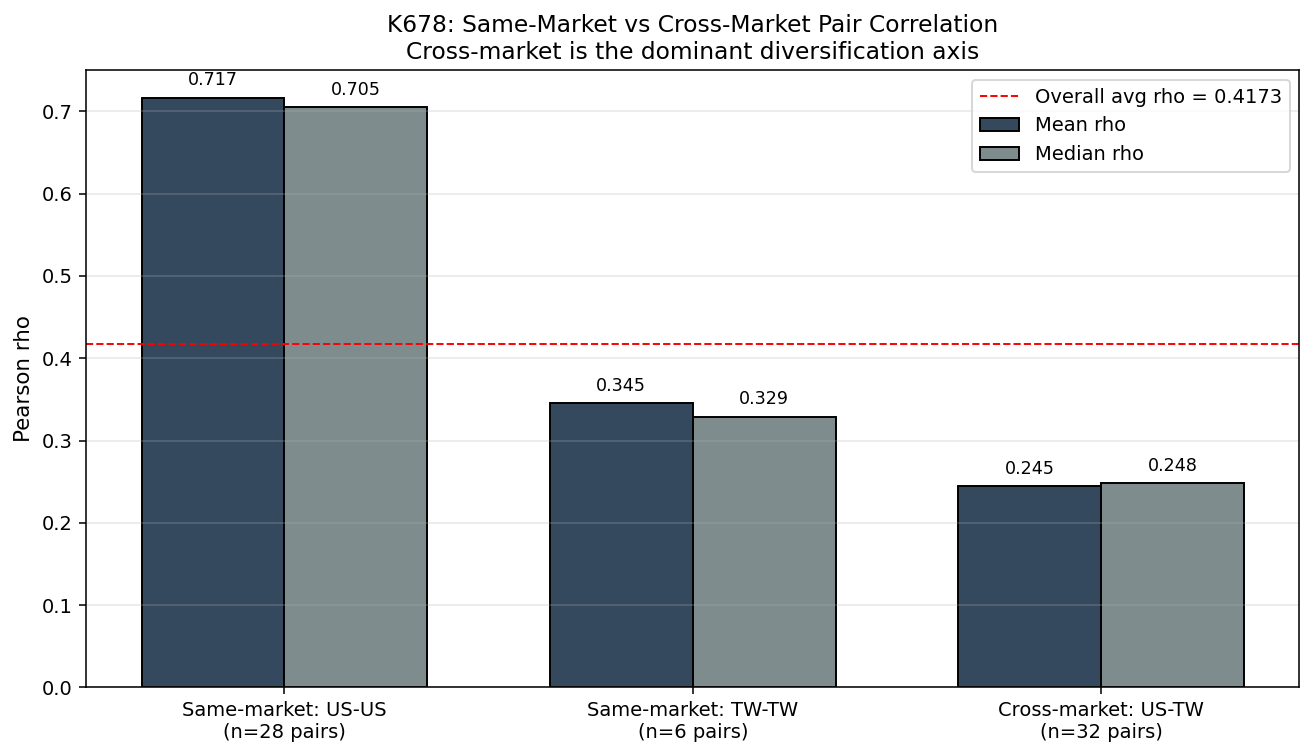

五、跨市場才是真正的分散:來看分組平均

把 91 對 pair 依「兩邊各屬什麼市場」分三組(TW+JP 雙市場那兩個策略歸為 GLOBAL 不納入此切分):

| 分組 | pair 數 | 平均 rho | 中位數 rho |

|---|---|---|---|

| 同市場 US-US | 28 | 0.7166 | 0.7048 |

| 同市場 TW-TW | 6 | 0.3454 | 0.3291 |

| 跨市場 US-TW | 32 | 0.2445 | 0.2484 |

差距巨大: 跨市場 (US-TW) 平均 rho 只有 0.2445,是同市場 (US-US) 0.7166 的三分之一 。換句話說, 真正讓你分散的不是「換策略」,是「換市場」 。

實務啟示:散戶與其在 SPY 上跑五個風控變體(彼此相關 0.7+),不如把其中一份倉位換成台股或日股部位—— 多元化效率提升 3 倍以上 。Markowitz (1952) 的 portfolio theory 早就講過這件事,但這份 K678 數據是用我們平台跑了三年多 paper trading 的真實結果,不是教科書例題。

六、誠實的 caveat(避免讀者過度解讀)

研究結論強度不能超過證據,這裡列三條 K678 並未證明的事:

- 「rho 低 ≠ 一定好」 :兩策略相關低,可能是因為其中一邊充滿雜訊、另一邊真的有訊號,拼起來變成「半個訊號 + 半個雜訊」,反而稀釋整體 Sharpe。實際上 K678 還跑了 best 2-combo 分析,發現 最佳組合的 rho 是 0.13(TW+JP 50/50 TZ + Adaptive Tier,combined Sharpe = 4.14) ,不是 91 對裡 rho 最低的那對—— 低相關是必要條件、不是充分條件,個別 Sharpe 也要夠高 。

- 共同觀測期不一致 :91 對 pair 共同觀測天落在 747 到 1,085 之間。較短樣本(747 天 ≈ 3 年)算出的 rho 信賴區間較寬。這是 paper trading 池本來就有的限制(部分策略上線時間較晚),讀者請以「中等可信」對待具體小數第三位的數字。

- rho = 0.99 同質結論只適用該對 :GARCH VT vs 12/VIX 的 0.9914 是 這兩個特定設計 收斂的結果,不能推論「所有 GARCH-based 策略都跟 VIX-based 策略雷同」。換 underlying(例如 GARCH on 0050)、換 risk-target、換 lag 結構,相關性會明顯下降。

七、給散戶與下一步研究的 takeaway

散戶版 takeaway :

- 同時持 5 個 SPY 策略不是分散,是「同一個策略 × 5」。

- 真正的多元化軸:跨市場(US ↔ TW ↔ JP)> 跨資產類別(股 ↔ 黃金)> 換策略設計。

- 想加策略前,先用 60 個交易日的 daily return 跑一下相關係數;如果跟你現有部位 rho > 0.7,那不是新策略,是同一條船上的另一個座位。

下一步研究方向 :K678 的相關矩陣可以延伸——

- K647 strategy-matcher:根據投資人風險屬性推薦低相關組合,K678 是它的 input。

- K674 五次危機壓力測試:危機期間相關性會跳升(K678 已側驗 calm vs stress 變動小但仍有少數 pair 跳到 0.89)。

- 接下來想做 dynamic / time-varying correlation (DCC-GARCH 或 rolling 60d),靜態 rho 是平均,但市場會切 regime,這也是 Markowitz 框架最大的弱點之一。

參考文獻

- Markowitz, H. (1952). Portfolio Selection. Journal of Finance, 7(1), 77-91.

- 本實驗:K678 完整數據與代碼於

experiments/k678/。 - 相關 K:K643(首次跑 5 策略相關 avg=0.72)、K647(strategy-matcher)、K674(五次危機壓力測試)、K740(14 策略 meta-analysis)。

相關文章

先讀正式關聯,若無則使用標籤與主題相似度補齊