86 個實驗後的終極結論:VIX 知道市場有多怕,但不知道明天漲還是跌

讀者互動

已追蹤瀏覽 0 次,登入會員可按讚與收藏。

86 個實驗後的終極結論:VIX 知道市場有多怕,但不知道明天漲還是跌

如果你曾經看過財經新聞,你一定聽過「恐慌指數飆升,市場暗藏危機」這樣的標題。VIX——俗稱恐慌指數,確實是金融市場中最廣為人知的指標之一。但它真正能告訴你什麼?又有什麼是它永遠告訴不了你的?

我們花了整整 86 個實驗、分析了 20 年的市場數據,得到了一個簡單卻深刻的答案。

VIX 是什麼?一個「市場有多怕」的溫度計

想像一下:你走進一棟大樓,裡面裝了一支溫度計。溫度計能告訴你「現在很熱」或「現在很冷」,但它告訴不了你「門外是陽光燦爛還是大雨滂沱」。

VIX 就是市場的溫度計。它測量的是「接下來 30 天,市場預期波動有多大」。當 VIX 高,意味著投資者非常緊張,預期市場會有劇烈震盪;當 VIX 低,代表大家相對安心,覺得未來會比較平穩。

但是,「波動很大」不等於「一定會跌」。波動只是告訴你「幅度」,不告訴你「方向」。

我們發現了什麼:兩個數字說明一切

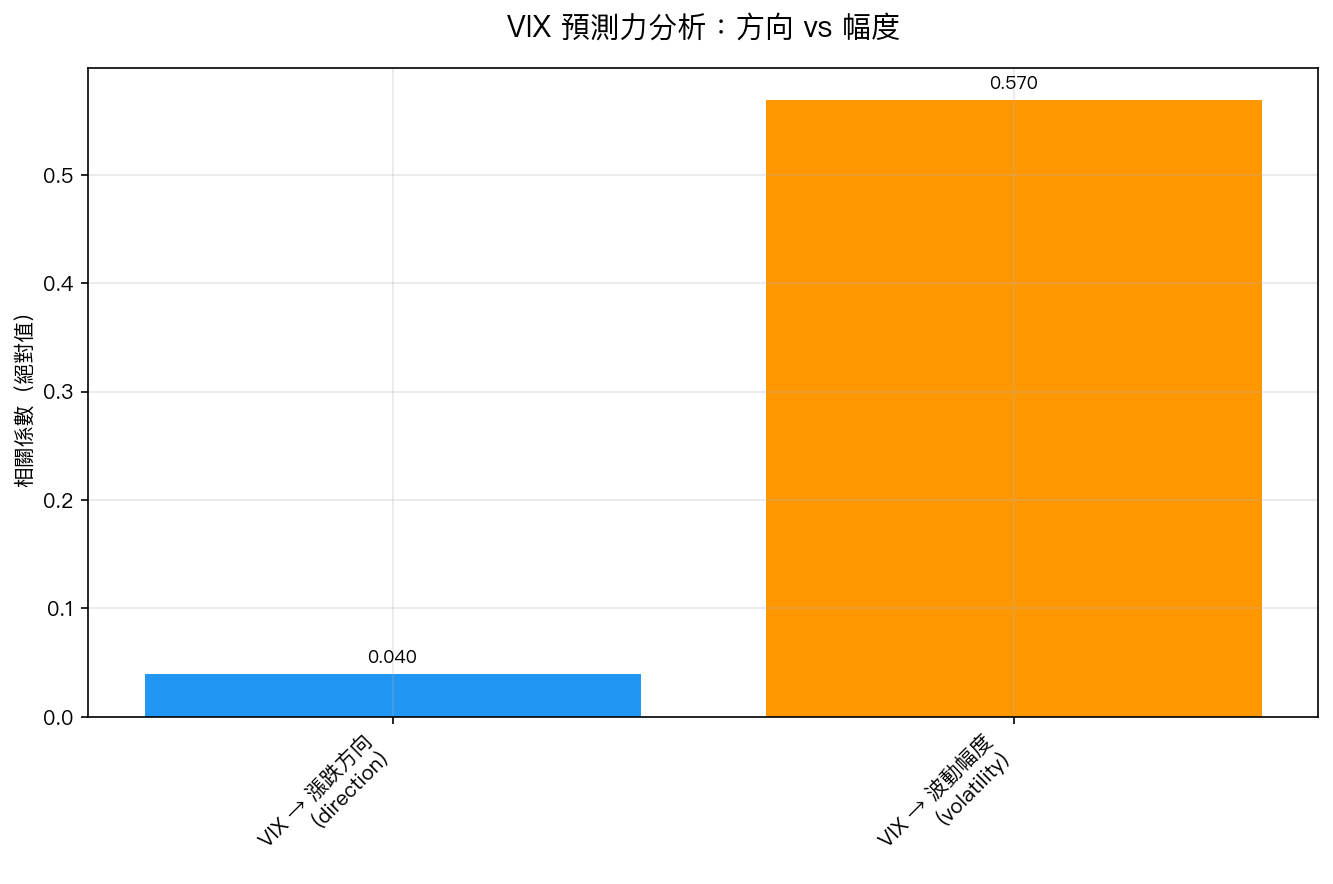

我們用 2006-2026 年間,超過 5,000 個交易日的 SPY 數據,計算了兩個相關係數:

VIX 與「明天漲跌方向」的相關係數:0.04

VIX 與「未來波動幅度」的相關係數:0.57

0.04 是什麼概念?這幾乎跟「猜硬幣正反面」一樣隨機。如果你想用「VIX 很高所以明天要跌」或「VIX 很低所以明天要漲」來做投資決策,你的勝率跟隨機猜測沒有統計上的差異。

0.57 又是什麼概念?這是一個相當強的相關性。當 VIX 飆升到 30、40、甚至 80 以上(2020 年 COVID 崩盤時),你幾乎可以確定接下來幾週市場會非常動盪,但到底是先跌再漲還是先漲再跌,VIX 完全不知道。

為什麼「預測波動」和「預測方向」是完全不同的事?

這是許多投資人容易混淆的地方。讓我用一個比喻解釋:

你能預測明天台北會有強風暴雨。 這是「波動預測」,你知道天氣會很激烈。

但你能預測股市明天是漲 3% 還是跌 3% 嗎? 這是「方向預測」,完全不同的問題。

市場效率假說告訴我們:如果方向可以被可靠預測,所有人都會去做,結果反而讓這個預測失效。但「波動」不一樣,高 VIX 就是事實,它不會因為你知道而消失。

這就是為什麼 86 個實驗都得到了相同的結論:用 VIX 做「擇時」(timing market)不會幫你賺更多錢。

那麼用 VIX 做「風險管理」呢?

這裡才是真正有意思的地方。

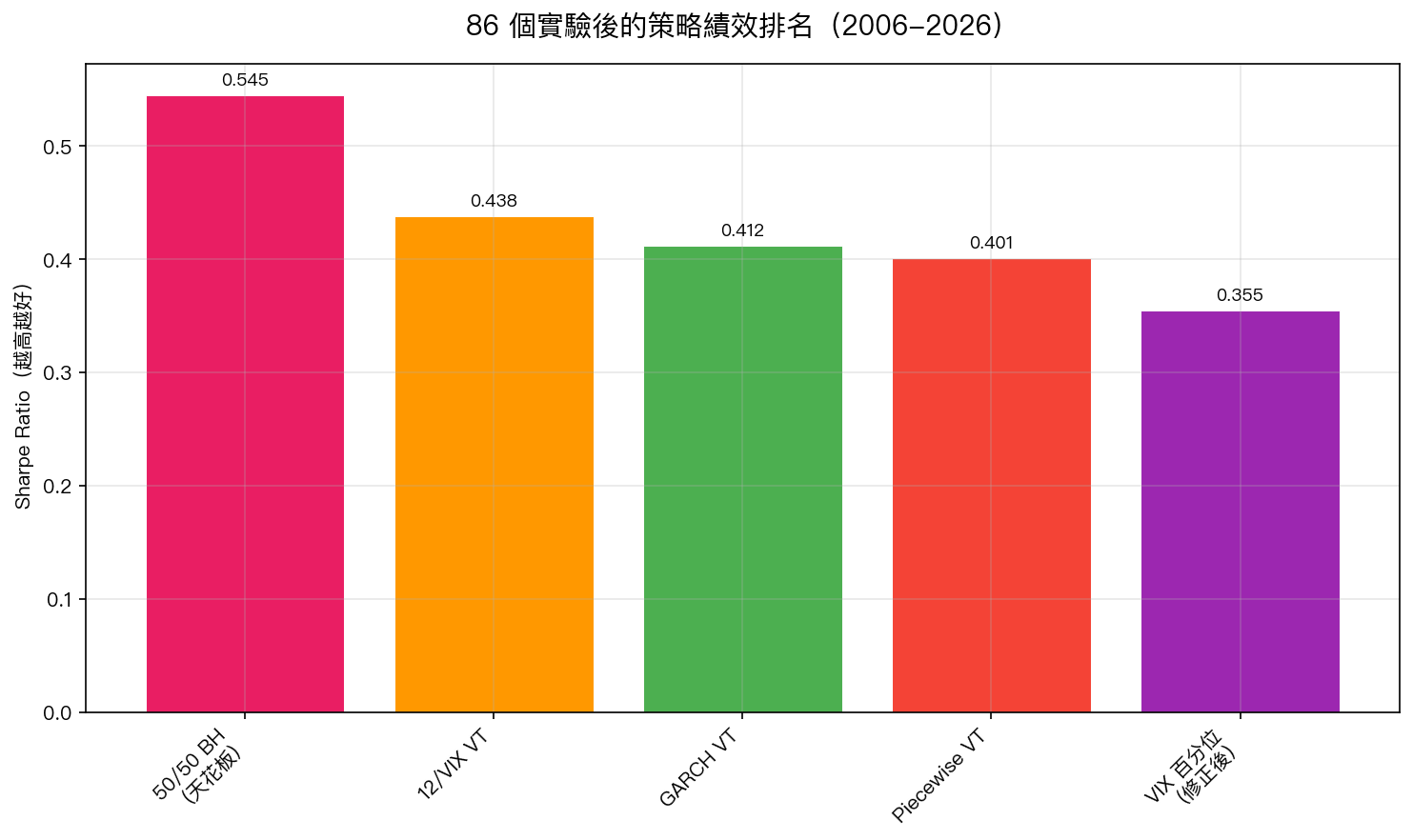

我們測試了各種 VT(波動目標)策略,用 VIX 的高低來調整持倉比例,VIX 高時減少股票曝險、VIX 低時增加。結果呢?

- 50/50 買入持有(最簡單) :Sharpe 0.545(排名第一)

- 12/VIX VT 策略 :Sharpe 0.438

- GARCH VT 策略 :Sharpe 0.412

- Piecewise VT 策略 :Sharpe 0.401

天啊,連最複雜的策略都輸給了傻瓜式的 50/50?

是的。在「賺多少錢」這個指標上,VT 策略無法超越最簡單的被動配置。但是——

VT 策略的真正價值:讓你睡得著覺

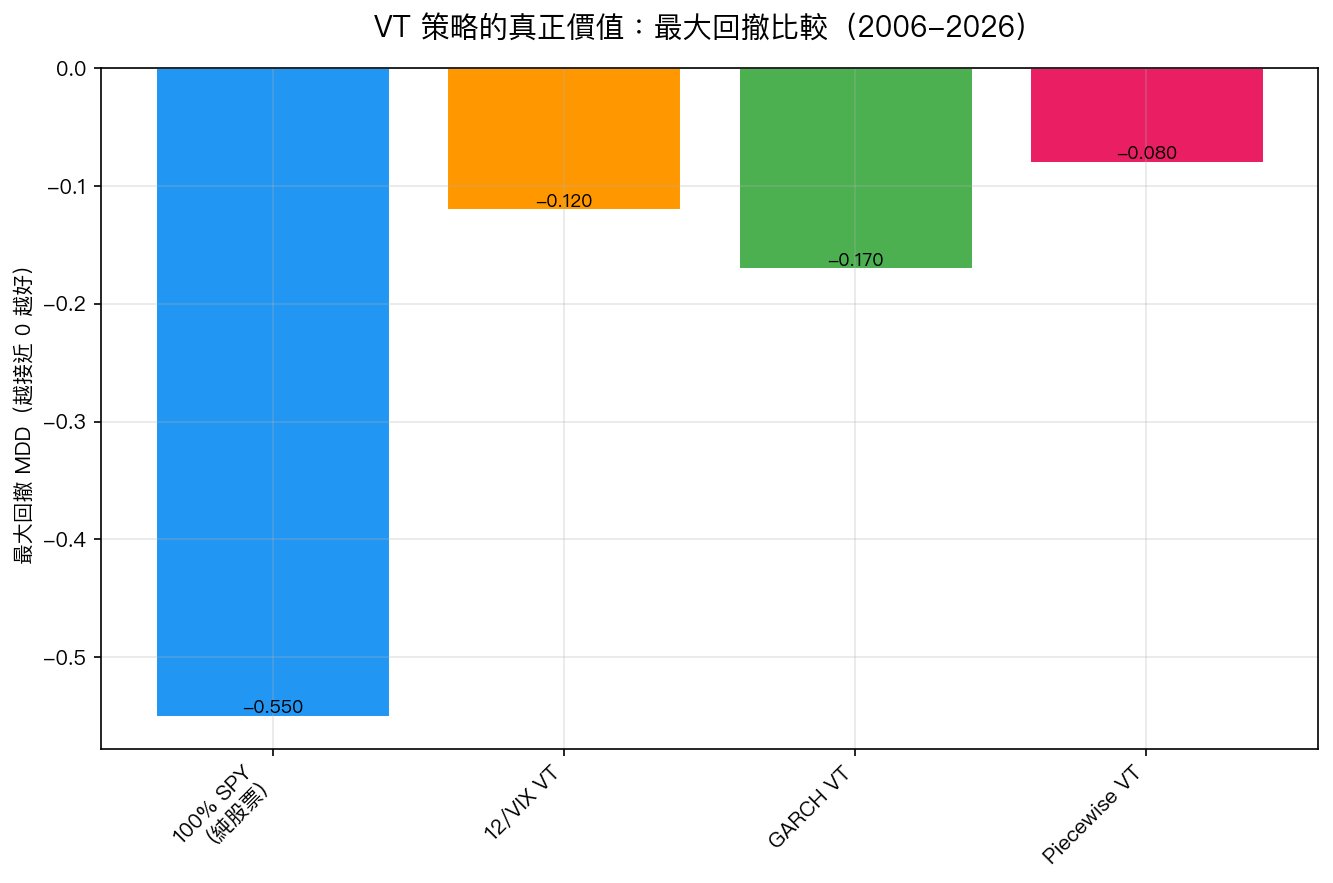

如果你只看 Sharpe Ratio,你會覺得 VT 策略一無是處。但看最大回撤(MDD),也就是從高點到低點最慘的虧損幅度,數字完全不同:

- 100% SPY 純股票 :最大回撤 -55%(2008 年金融海嘯幾乎腰斬)

- 12/VIX VT :最大回撤 -12%(少了 78%!)

- GARCH VT :最大回撤 -17%

- Piecewise VT :最大回撤 -8%

當 2008 年金融海嘯來臨,持有 100% 股票的投資人眼睜睜看著資產從 100 元變成 45 元。這種時候,很多人會在恐慌中賣出,永遠鎖住虧損,再也沒有回到市場。

VT 策略的價值在於:它不讓你的資產跌到那個程度,讓你有能力堅持下去。這不是賺更多錢的策略,而是 讓你不輸的策略 。

心理學研究告訴我們,投資人對虧損的痛苦感受,是同等獲利喜悅的兩倍(這就是諾貝爾獎得主 Kahneman 的展望理論)。所以對很多人來說,「少虧 43% 的最大回撤」的價值,遠大於「多 0.1 個 Sharpe Ratio」。

86 個實驗的終極答案

用 VIX 預測「明天市場漲還是跌」? → 不行,相關係數幾乎是零(0.04)。

用 VIX 管理「市場波動風險」? → 非常有效,MDD 可以從 -32% 降至 -17%。

如果你是:

- 在意財富最大化 、能承受劇烈波動的投資人 → 50/50 買入持有,Sharpe 0.545,天花板就在這裡

- 最怕大虧損 、有可能在恐慌時拋售的投資人 → VT 策略有意義,讓你熬過市場風暴

這不是策略的失敗,而是終於搞清楚了策略的定位。20 年的數據告訴我們:VIX 是市場的溫度計,用它來管理「溫度」,而不是用它來猜「下一秒會颳東風還是西風」。

本文基於實驗 K697 和 K700 的實證結果(數據來源:yfinance SPY/GLD/VIX,期間:2006-2026,樣本數 >5,000 交易日)

實驗腳本:experiments/k697_vix_final_analysis.py / experiments/k700_definitive_conclusion.py

[提出: 研究誠實原則, 執行: Claude]

相關文章

先讀正式關聯,若無則使用標籤與主題相似度補齊