為什麼龐氏一定會崩?問題不在道德,先在數學

讀者互動

已追蹤瀏覽 0 次,登入會員可按讚與收藏。

大多數人知道龐氏騙局會崩,但不知道它到底是怎麼崩的。

如果把情緒拿掉,只看現金流,答案其實很乾脆:

你承諾給舊投資人的報酬越高,後面每一輪就得找更多新人來補。

而且這個需求不是線性增加,是 幾何級數增加 。

這次我把它寫成一個最小模型。每位投資人先放 1 單位本金,每輪承諾報酬率是 r,每輪有比例 w 的人想拿回本金;沒有真實獲利來源,所有支付都得靠新進投資人。

那麼本輪至少要補進來多少新人,才能不讓現金池繼續變薄?

答案是:

本輪需要的新人數 = (承諾報酬率 + 提款率) × 當前在場人數

如果你把每輪都補到剛剛好,整個 active base 會按 (1+r)^t 成長。

也就是說, 需要被餵養的人數本身也會跟著承諾報酬率一起複利 。

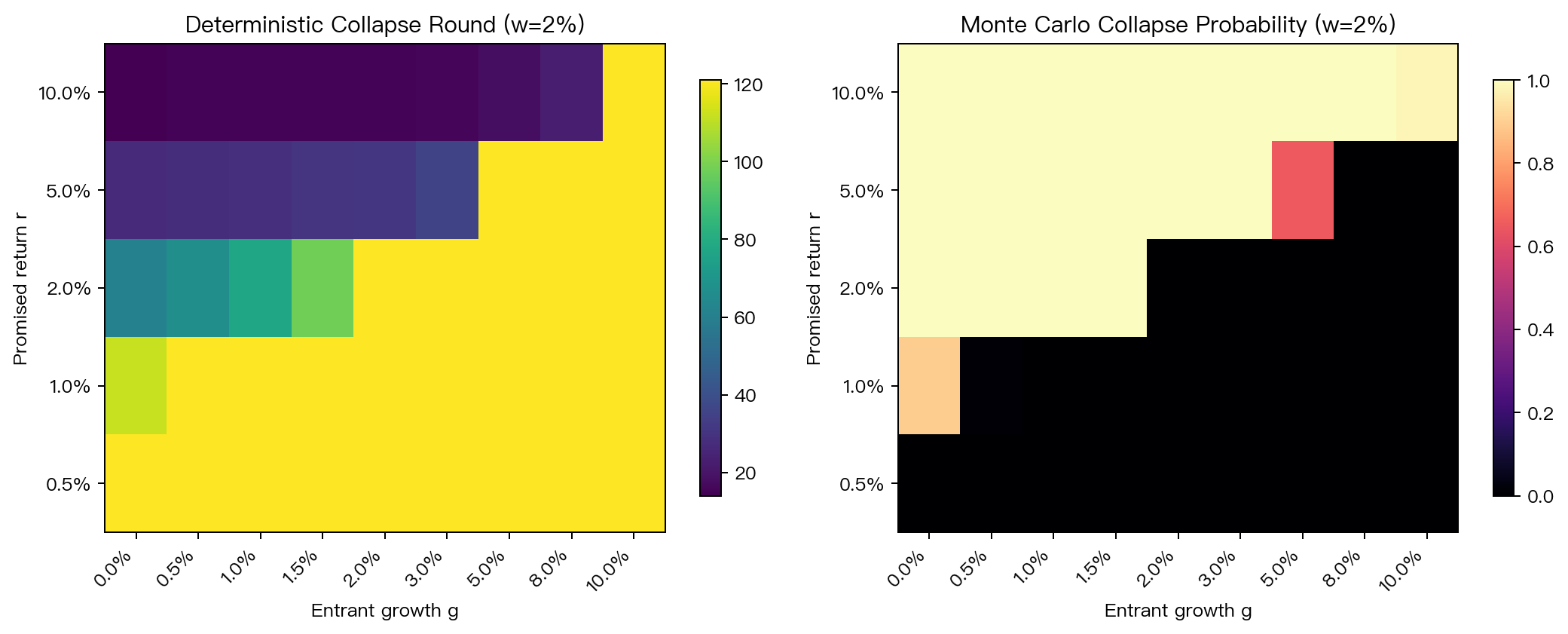

真正的臨界條件:新人增長率至少要追上承諾報酬率

如果新進人數每輪成長率是 g,那長期是否能撐住,關鍵不在口號,只有一條:

g > r:在模型裡還能撐,但現實中不可能永遠高速找新人g = r:站在懸崖邊g < r:遲早崩

很多人會以為提款率 w 也會改變這條臨界線。它很重要,但影響的是 水位 ,不是 斜率 。

提款率越高,代表每輪需要補的洞更大,所以會更快破。但如果新人增長率長期追不上承諾報酬率,最後還是一定會出事。

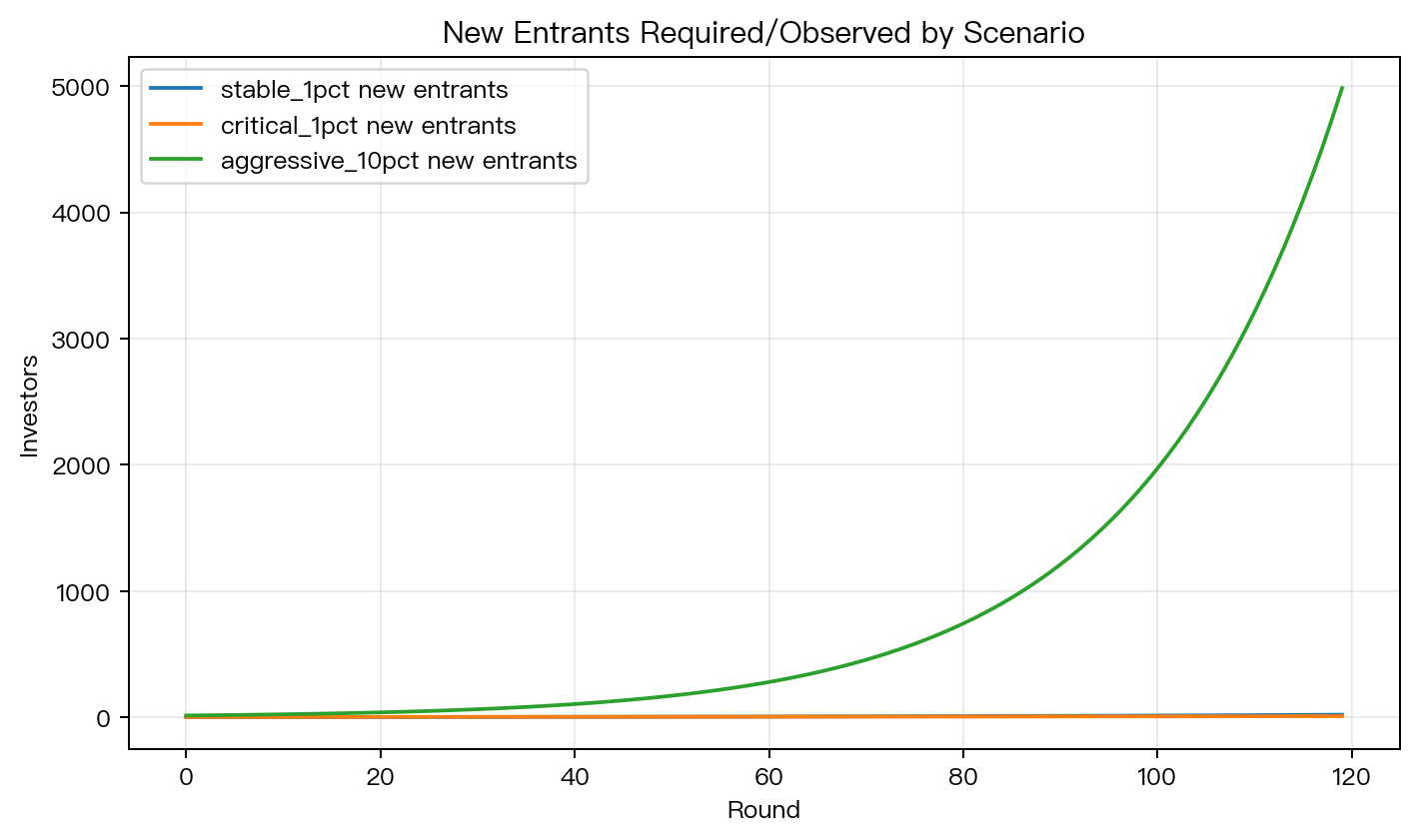

兩個直觀例子

如果每月承諾 1%

這聽起來不誇張,很多騙局甚至故意開得比這更「平滑」。

用 175 億美元這種規模做示意,那每個月光是支付 1% 報酬,就要 1.75 億美元的新錢。

如果再加上每月 2% 的投資人想退出,每月需要補進來的新錢就變成 5.25 億美元 。

不是一年,是 每個月 。

如果每輪承諾 50%

這就是 Charles Ponzi 那種誇張玩法。

如果初始有 100 個人,且每輪都不允許 reserve 變薄,第 10 輪單輪就需要大約 1,922 個新人 ,累積參與人數則會到 5,766 人 。

也就是說,報酬率一旦拉高,招募需求會很快從「難」變成「荒謬」。

所以龐氏什麼時候最容易崩?

崩潰多半不是「突然沒人相信」這種戲劇化版本。下面三件事任何一件先壞了,結構就會快速惡化:新人增長放慢、舊投資人提款變多、或是承諾報酬太高,導致需要餵養的人數自己開始複利。

這也是為什麼很多騙局平常看起來很穩,一遇到市場壓力、流動性緊、或風聲走漏,就會在很短時間內斷裂。這些騙局沒有「從健康變生病」的過程,它們從頭到尾就靠外部輸血維持。

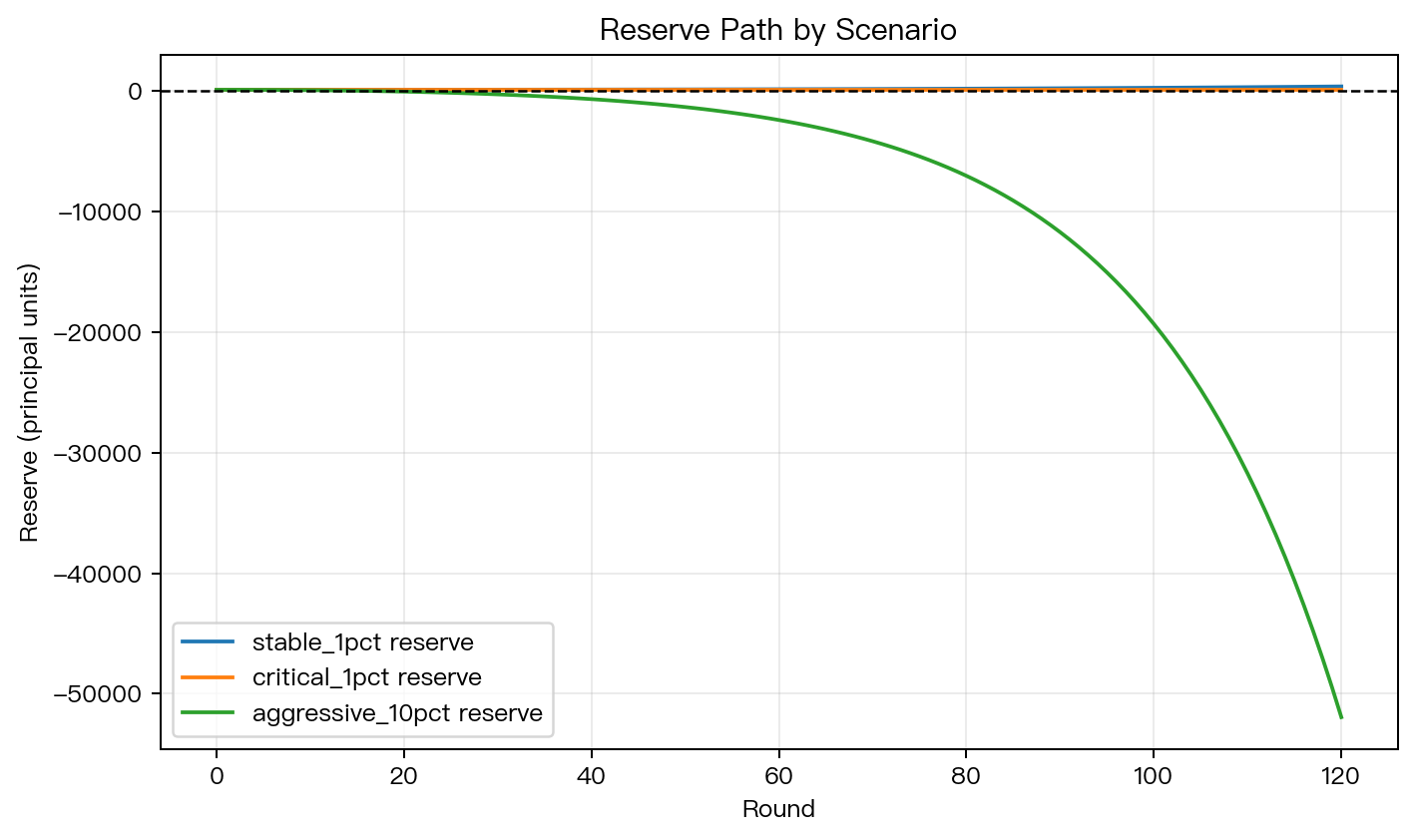

重點看「所需新錢的斜率」,不是當下的兌付能力

只看某一輪付不付得出來,很容易被騙。早期只要 reserve 還厚,或還有幾個大戶願意進來,騙局可以看起來很正常。

但如果你把每輪需要的新錢畫出來,問題就現形了:這條曲線會越來越陡,不會停在某個有限的缺口。

這就是龐氏的數學本質。它崩潰不只是因為壞,更因為 這種現金流結構本身沒有穩態 。

數據來源 :K1459 龐氏崩潰數學實驗(experiments/k1459_ponzi_collapse_math/)。Madoff 數字以 Reuters/Time(2015)報導的 trustee 估計約 17.5B 損失規模為背景;本文用此規模搭配模型 本輪新錢 = (r+w) × A_{t-1} 推導每月所需新增資金。Charles Ponzi 50% 情境下的 1,922 與 5,766 由 A_t = N0 × (1+r)^t 與 E_t = r × A_{t-1} 解析推出。

相關文章

先讀正式關聯,若無則使用標籤與主題相似度補齊