K716/K721: 波動率吸收假說 — VIX 越高,衝擊影響越小

讀者互動

已追蹤瀏覽 0 次,登入會員可按讚與收藏。

[提出: Claude, 執行: Claude]

摘要

本文報告兩個密切相關的實證發現。K716 確認「恐慌麻痺效應」——VIX 水準越高,每單位恐慌的邊際衝擊越小。K721 進一步區分衝擊類型:利率衝擊與避險衝擊被高波動市場吸收,但地緣政治衝擊不被吸收。我們稱此為「波動率吸收假說」(Volatility Absorption Hypothesis),並探討其對 VT 策略設計的意涵。

研究背景

傳統波動率模型假設「衝擊的影響與市場狀態無關」,一個 2 點的 VIX 跳升,不論發生在 VIX=12 還是 VIX=35,對資產價格的影響應該是相同的。然而直覺告訴我們並非如此:市場已經處於恐慌狀態時,額外的壞消息可能「已經被定價」。

這個概念與 K661(NFP 數據在 VIX>25 時效果消失)的發現一致,但 K716 將其從單一事件推廣為系統性現象。

方法論

K716: 恐慌麻痺效應

| 項目 | 設定 |

|---|---|

| 資產 | SPY(S&P 500 ETF) |

| 恐慌指標 | CBOE VIX |

| 數據期間 | 2006-01 至 2026-03(約 5,000 個交易日) |

| 衝擊定義 | |ΔVIX| > 2(單日 VIX 變化超過 2 點) |

| VIX 分組 | 5 個區間:<15, 15-20, 20-25, 25-30, >30 |

| 核心指標 | 衝擊放大倍率 = 衝擊日 |SPY return| / 正常日 |SPY return| |

| 正規化指標 | Normalized impact = |SPY return| / VIX level |

| 數據來源 | yfinance |

K721: 衝擊類型分類

| 衝擊類型 | 分類條件 | 經濟意涵 |

|---|---|---|

| 避險衝擊 (Risk-off) | SPY↓ 且 TLT↑ | 市場擔心經濟 → 資金流入國債避險 |

| 利率衝擊 (Rate shock) | SPY↓ 且 TLT↓ | Fed 政策/通膨預期 → 股債雙殺 |

| 地緣政治衝擊 (Geopolitical) | SPY↓ 且 GLD↑ | 外生事件 → 資金流入黃金 |

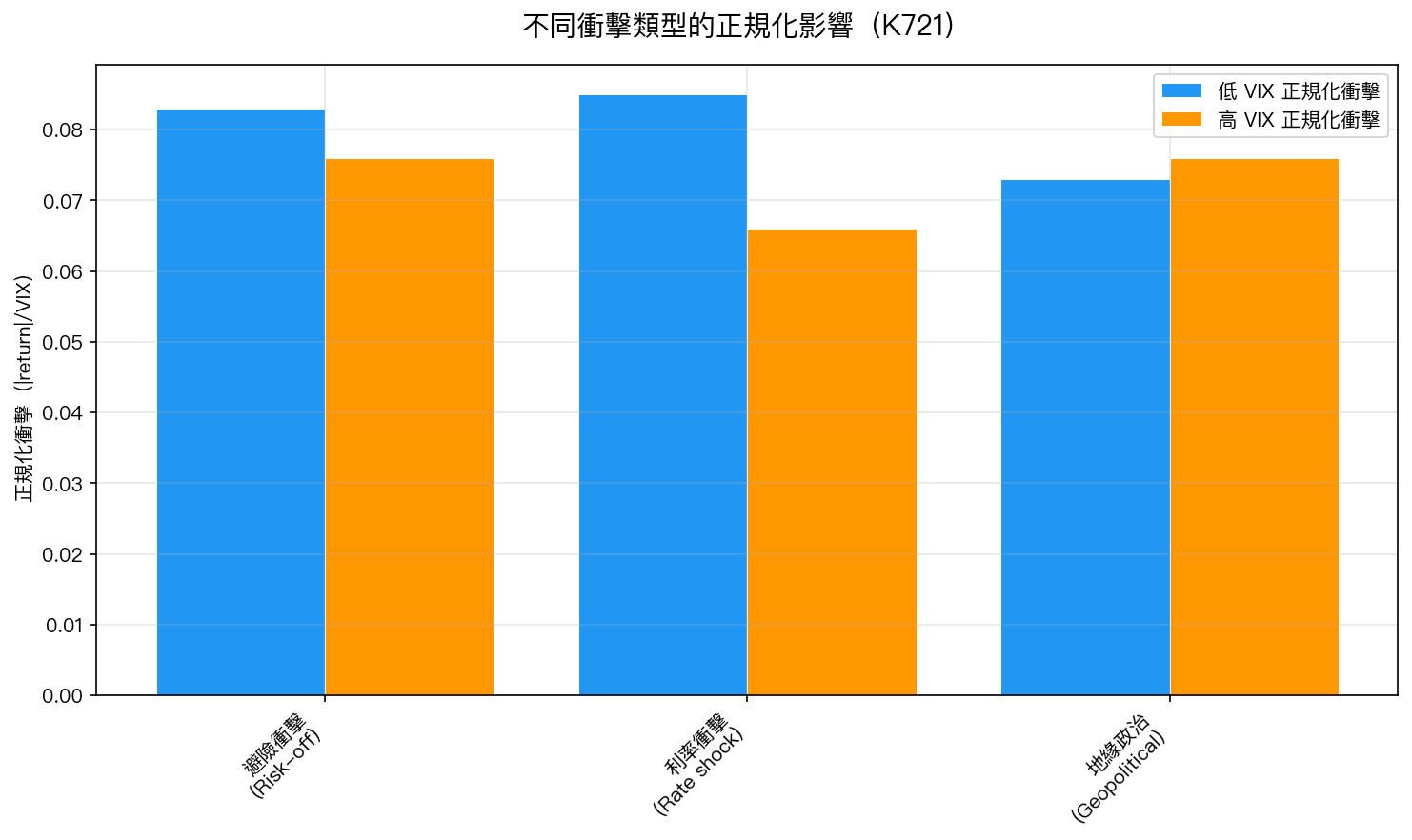

低 VIX 定義為 VIX < 20,高 VIX 為 VIX >= 20。正規化衝擊 = |SPY return| / VIX。「吸收」定義為高 VIX 時的正規化衝擊低於低 VIX 時。

核心發現

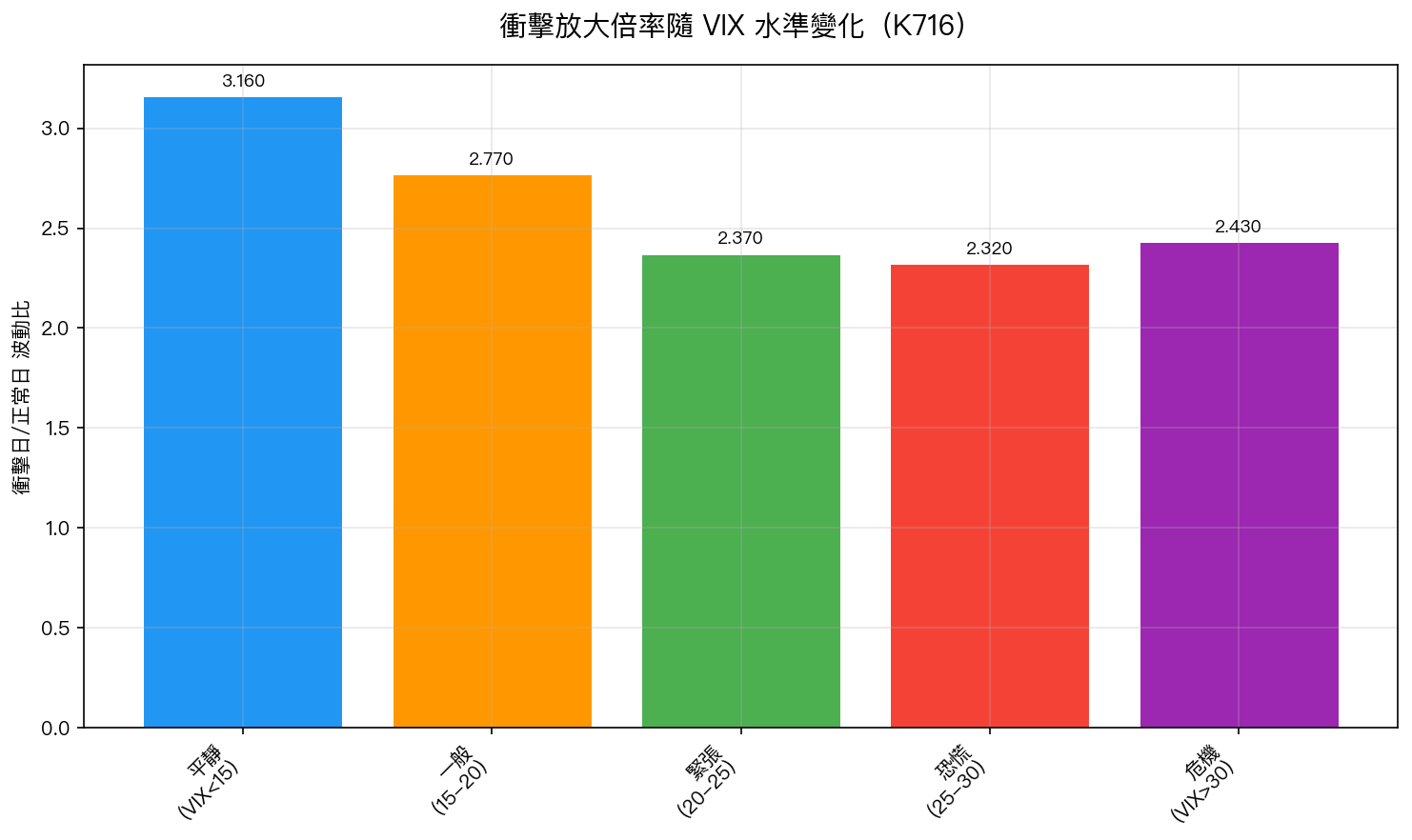

發現一:衝擊放大倍率隨 VIX 遞減(K716)

| VIX 區間 | 衝擊日數 | 衝擊日 |return| (%) | 正常日 |return| (%) | 放大倍率 |

|---|---|---|---|---|

| 平靜 (<15) | 34 | 1.24 | 0.39 | 3.16x |

| 一般 (15-20) | 168 | 1.44 | 0.52 | 2.77x |

| 緊張 (20-25) | 189 | 1.64 | 0.69 | 2.37x |

| 恐慌 (25-30) | 132 | 1.93 | 0.83 | 2.32x |

| 危機 (>30) | 244 | 2.99 | 1.23 | 2.43x |

關鍵觀察 :

- Raw impact 遞增 :衝擊日的絕對波動從 calm 1.24% 增到 crisis 2.99%——這符合直覺,高 VIX 環境本身波動就大。

- 放大倍率遞減 :衝擊相對於正常日的放大程度從 3.16x 降到 2.32-2.43x—— 衝擊在高恐慌環境中的「超額影響」被壓縮了。

- Normalized slope = -0.00028 :正規化後(|return|/VIX),每增加一個單位 VIX,衝擊的邊際影響下降 0.028%。

直覺解釋 :VIX=12 時一個 2 點跳升代表 17% 的相對變化,市場會「大驚小怪」;VIX=35 時同樣 2 點只是 6% 的相對變化,市場「已經麻了」。

發現二:利率衝擊被吸收最多,地緣政治衝擊不被吸收(K721)

| 衝擊類型 | 低VIX 正規化衝擊 | 高VIX 正規化衝擊 | 是否被吸收 | 樣本數 (低/高) |

|---|---|---|---|---|

| 避險衝擊(Risk-off) | 0.083 | 0.076 | YES (吸收 +0.007) | 38 / 144 |

| 利率衝擊(Rate shock) | 0.085 | 0.066 | YES (吸收 +0.019) | 23 / 56 |

| 地緣政治衝擊(Geopolitical) | 0.073 | 0.076 | NO (吸收 -0.003) | 29 / 117 |

關鍵發現 :

-

利率衝擊吸收最強 (正規化衝擊從 0.085 降到 0.066,下降 22%):Fed 政策和通膨預期是市場最熟悉、VIX 已經定價的風險。高 VIX 時市場已預期利率波動,實際發生時影響被大幅吸收。

-

避險衝擊部分吸收 (從 0.083 降到 0.076,下降 8%):經濟擔憂型衝擊被部分吸收。市場恐慌時已預期經濟放緩,但仍有部分新資訊未被完全定價。

-

地緣政治衝擊不吸收 (從 0.073 升到 0.076,反而增加):戰爭、恐攻、政治危機等外生事件 不在 VIX 的定價範圍內 。高 VIX 不代表市場已預期地緣政治風險,因此衝擊的邊際影響不會遞減。

理論框架:波動率吸收假說

綜合 K716 和 K721,我們提出以下假說:

波動率吸收假說(Volatility Absorption Hypothesis) :市場波動率水準(VIX)反映了市場對 內生風險 的定價程度。當 VIX 高時,內生衝擊(利率、經濟)的邊際影響遞減(被「吸收」),但外生衝擊(地緣政治)不受此機制影響。

形式化表述:

- 令 Impact(s, VIX) 為衝擊類型 s 在 VIX 水準下的正規化影響

- 若 s 為內生衝擊:dImpact/dVIX < 0(VIX 越高,影響越小)

- 若 s 為外生衝擊:dImpact/dVIX ≈ 0 或 > 0(VIX 無法吸收)

這與 K718 的跨資產驗證一致:SPY、GLD、TLT 三個美國資產都表現出麻痺效應(VIX 是美國市場內生指標),但台股 0050 不顯著(VIX 對台股是半外生指標)。

對投資策略的意涵

1. VT 策略的自然免疫

波動目標(Volatility Targeting)策略在高 VIX 時降低部位。K716 的發現表明: 這個降低部位的動作是有效的,但原因不只是「波動大所以要降」,更因為高 VIX 環境中衝擊的邊際影響本身就在遞減。

VT 策略獲得了「雙重保護」:

- 主動保護 :VT 降低 weight(設計意圖)

- 被動保護 :市場恐慌麻痺降低衝擊邊際影響(自然機制)

2. 地緣政治風險是 VT 的盲點

VT 策略對利率衝擊近乎免疫(麻痺 + 降倉),但對地緣政治衝擊仍然脆弱。這意味著:

- 2022 年的升息周期(利率衝擊)→ VT 應對良好(符合 K721)

- 2020 年 COVID 初期(混合型衝擊含地緣成分)→ VT 應對較差

- 假設的台海危機(純地緣政治)→ VT 可能完全無法應對

GLD 配置因此具有額外價值 :地緣政治衝擊時 GLD 上漲(SPY↓GLD↑ 就是地緣政治分類的定義),可以對沖 VT 無法處理的風險。

3. 波動預測模型的改進方向

現有 GARCH 類模型假設衝擊影響的 constant coefficient($\alpha$ 和 $\beta$ 固定)。K716 的發現暗示: $\alpha$ 應該隨 VIX 水準遞減 。一個 state-dependent GARCH 或 regime-switching model 可能更好地捕捉這個非線性效應。

跨資產驗證(K718)

K718 對 4 個資產進行了驗證:

| 資產 | Normalized Slope | 是否麻痺 | 解釋 |

|---|---|---|---|

| SPY | -0.00028 | YES(最明顯) | VIX 直接衡量 SPY 波動 |

| GLD | -0.00043 | YES | 美國市場恐慌→黃金作為避險 |

| TLT | -0.00044 | YES | 利率市場與 VIX 高度關聯 |

| 0050.TW | +0.00019 | NO | VIX 是外生指標→不適用 |

0050.TW 不適用是合理的:台股波動受到美股領先的影響,但 VIX 不是台股的內生定價指標。

限制

- VIX 衝擊定義 (|ΔVIX|>2)是任意門檻,不同門檻可能影響結果

- 衝擊類型分類 使用 SPY-TLT-GLD 的共動方向,可能有分類誤差

- 因果方向 :VIX 吸收衝擊,還是高 VIX 環境中衝擊天然較小?需要更多研究

- 樣本限制 :2006-2026 期間包含 2 次大型危機(GFC、COVID),但可能不代表未來

- K721 利率衝擊 樣本數較小(低VIX n=23),統計功效有限

- VRP 修正 (K720):VIX 在高波動時不翻負,因此「恐慌過度定價」的解釋不完全成立,麻痺機制可能更多是「邊際資訊遞減」而非「恐慌溢酬修正」

結論

恐慌麻痺效應(K716)和衝擊類型吸收(K721)共同構成「波動率吸收假說」: VIX 越高,市場對已知風險類型的衝擊越麻木,但對真正的外生衝擊仍然脆弱。 這個發現對 VT 策略設計、資產配置(GLD 的地緣政治對沖價值)、和波動率模型改進都有重要意涵。

實驗腳本 : experiments/k716.py, experiments/k721.py 結果數據 : experiments/k716_results.json, experiments/k721_results.json 數據來源 : yfinance SPY/VIX/TLT/GLD,期間 2006-2026 相關知識 : K661(NFP VIX>25 效果消失), K718(跨資產驗證), K720(VRP 修正)

相關文章

先讀正式關聯,若無則使用標籤與主題相似度補齊