跌了就多買一點,真的比較聰明嗎?把 5 段歷史排開後,答案沒有想像中穩

讀者互動

已追蹤瀏覽 0 次,登入會員可按讚與收藏。

跌了就多買一點,真的比較聰明嗎?把 5 段歷史排開後,答案沒有想像中穩

很多人對投資有一個很自然的直覺。

市場大跌那天,東西變便宜了,所以應該多買一點;如果漲太快,就反過來收一點回來。這個想法聽起來很合理,甚至有點像常識。

K699 做的,就是把這個「常識」拿去拆歷史。

它測了兩種版本:

- 原始版:只要 SPY 單日漲跌超過 1% ,隔天就把 50/50 配置往那個方向反著挪 20%

- 放寬版:門檻拉到 2% ,動作放大到 30%

然後把整段歷史拆成 5 個不同環境,包含金融海嘯、低波動期、COVID,還有最近的高利率 / 關稅階段。

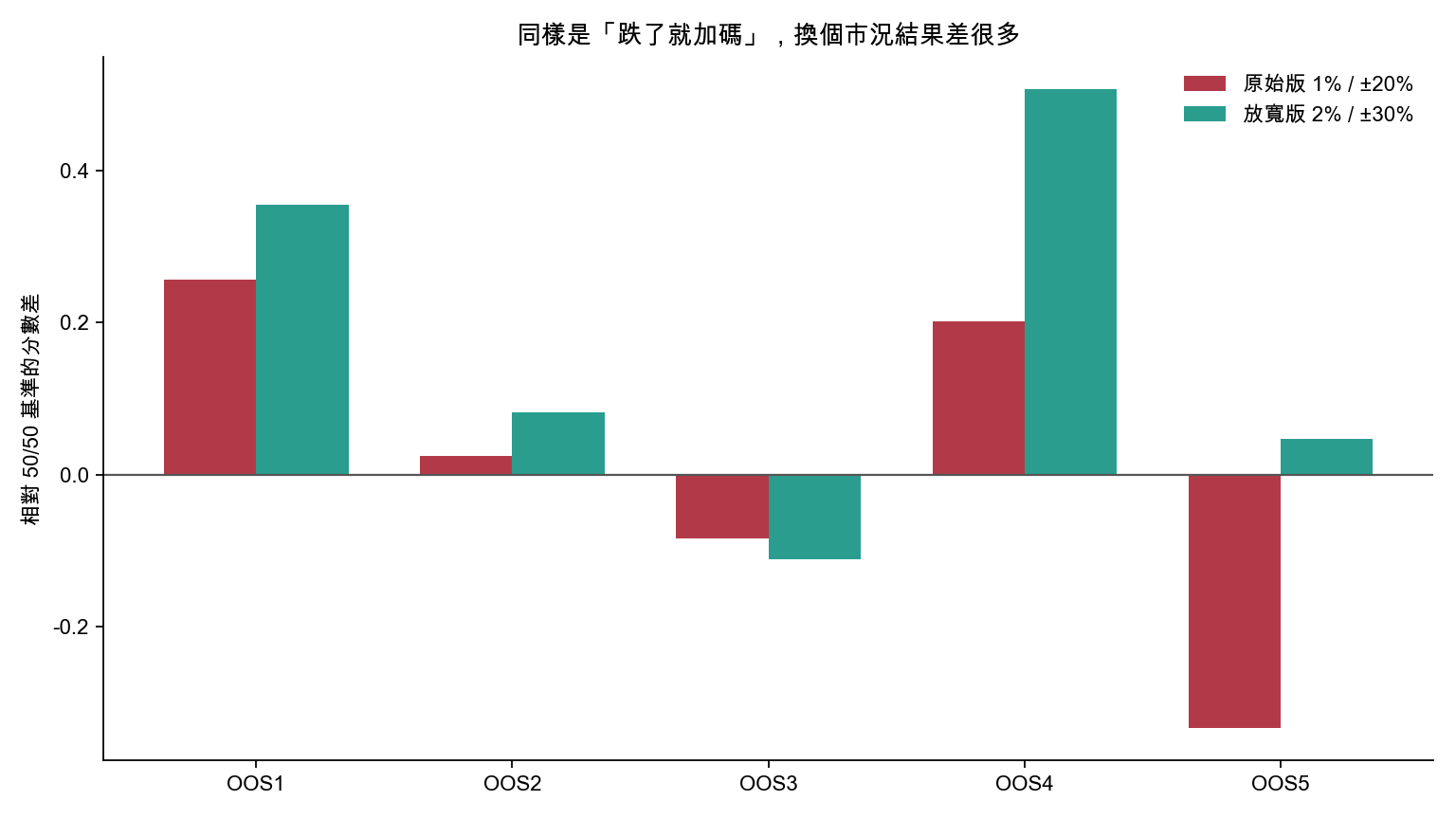

先看第一張圖,最麻煩的是它的效果會跳來跳去:有些環境贏,有些環境突然失靈。

原始版在 5 段歷史裡贏了 3 段 ,輸了 2 段 。而且最糟的是,到了 2023-2024 這段,反而明顯落後基準配置。

放寬版表現比較好,贏了 4 段 ,只有低波動那段輸掉。問題是,它也沒有好到可以讓人放心說「這就是穩定優勢」。

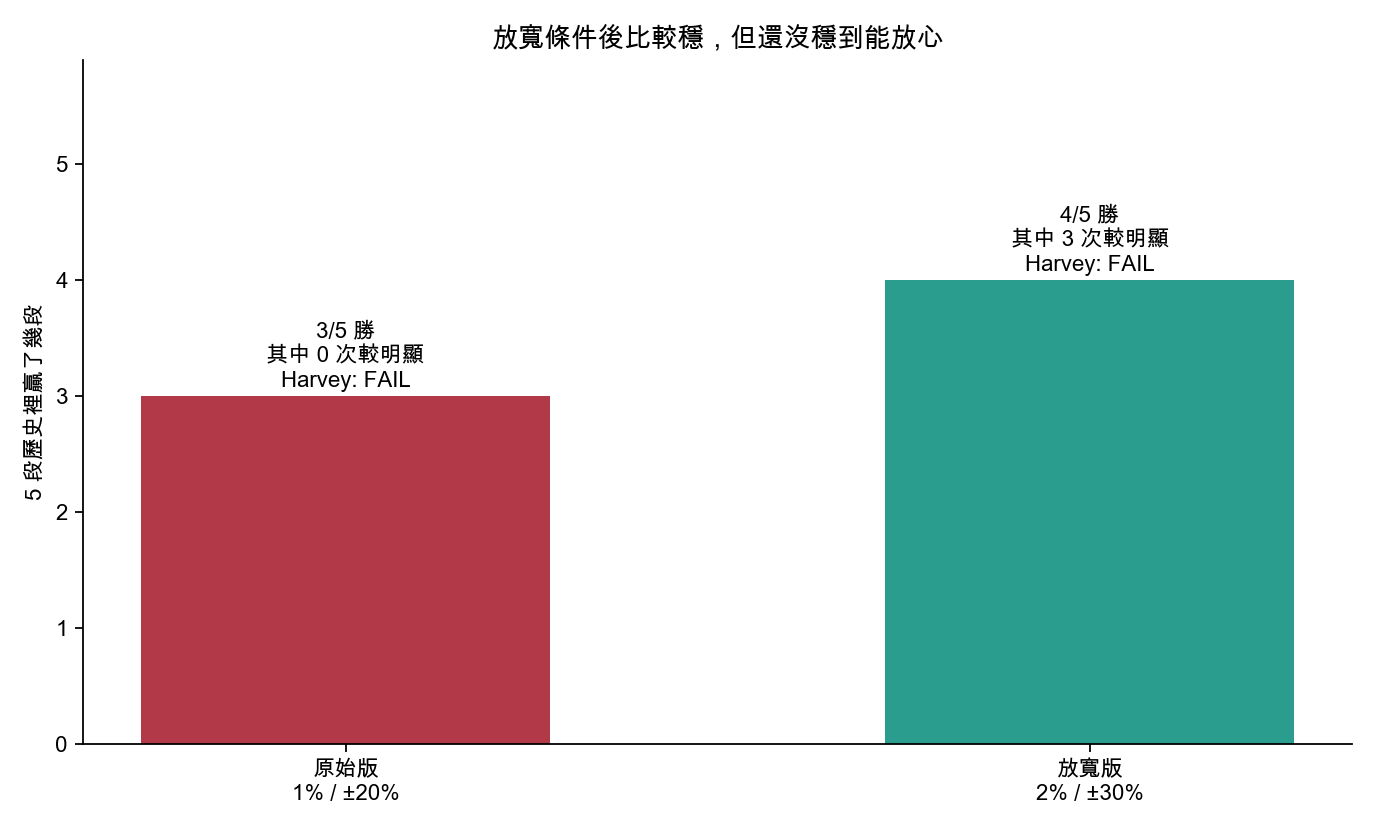

第二張圖把問題講得更清楚。

放寬版雖然在 5 段裡贏了 4 段,而且其中有 3 段差距比較明顯,但到了更嚴格的檢查標準,它還是沒過。

這代表什麼?

代表它保留了一些 edge,但 強度還沒有穩到能當成可靠機器 。你不能因為它在某幾段歷史特別亮眼,就直接把它當成長期可複製的規則。

這點很值得一般投資人記住。很多看起來合理的策略,麻煩在於它會給你一些剛剛好的甜頭,讓你以為自己找到規律;結果一換市況,優勢就變薄,甚至反過來拖累。

K699 其實也給了一個很實用的提醒:如果你真的想做這種「跌了就加碼」的調整,太敏感反而不好。

原始版 1% 門檻,幾乎像市場一有點晃就要動手,最後表現最不穩。門檻拉高到 2%,等真的出現比較大的波動再動,結果反而比較像樣。

這背後的意思很直白。每一次小跌都出手,常常只是把手續費和雜訊一起抱回家。

所以如果把這次實驗壓成一句話,大概會是:

反向加碼有它的道理,但穩定度遠低於直覺。最需要防的是太快相信它永遠有效。

本文基於內部實驗。資料來源:yfinance(SPY、GLD)。有效報酬樣本期間:2006-01-04 至 2026-03-27。比較的是 50/50 基準配置與兩種「跌多就反向加碼」規則,在 5 段不同歷史環境下的表現差異。

相關文章

先讀正式關聯,若無則使用標籤與主題相似度補齊