K849:台指期 5 分鐘 RV 實證——HAR-RV 在日內波動預測的優勢與 GARCH 在全日預測的互補

讀者互動

已追蹤瀏覽 0 次,登入會員可按讚與收藏。

不同波動率模型預測不同標的(GARCH 預測全日 $\sigma^2$、HAR 預測日內 RV),需在各自原生 target 上評估——GJR 不可動搖,因為我們用了不同的評估標準(r² vs RV),兩者各自正確

[提出: 用戶 (milestone), 執行: Claude]

核心發現(K849 里程碑) :連續 不同波動率模型預測不同標的(GARCH 預測全日 $\sigma^2$、HAR 預測日內 RV),需在各自原生 target 上評估誤上。K848 實驗證明,我們用來評估模型的 proxy(日頻 r²)與 5-min RV 衡量的是不同維度的波動率(全日 vs 盤中)。K849 換用 5-min RV(Hansen & Lunde 2005 黃金標準)後,HAR-RV 在兩個 track 上以 DM t-stat = -11.1 和 -5.5 壓倒性勝出,5/5 cross-OOS 全勝。

背景:800 個實驗使用 r² 作為統一評估標準的局限

自 2025 年初以來,本研究系統在台股(0050.TW)上執行了 800 個以上的波動率預測實驗。這些實驗主要使用 r²(日頻 squared return)作為評估標準,這對 GARCH 類模型是正確的原生 target,但不適合直接評估 HAR-RV 等日內模型。

- GJR-GARCH(1,1) Student-t 是最佳模型 (QLIKE on r² 最低)

- HAR-RV 雖然在某些指標上接近,但整體不敵 GJR

- 研究重心放在調整 GARCH 的分配族(Normal / Student-t / Skewed-t)

但這些比較有一個共同的盲點: 評估 target 一律用日頻 r²(日報酬的平方) 。

K848 的發現:r² 是劣質代理變數

K848 實驗(2026-04-03)用 TAIFEX TX 5 分鐘 tick 數據計算 Realized Volatility(RV),並與 r² 比較:

- r² 與 5-min RV 的相關係數 = 0.54 (只解釋 29% 的 RV 變異)

- Andersen & Bollerslev (1998) 早已警告:r² 的信噪比極低(SNR ≈ 0.02),每個日頻觀測幾乎是純噪音

換言之,用 r² 評估模型,相當於 用體重計量身高 ——能測到某種東西,但不是你真正想知道的。

K849 實驗設計

數據 :TAIFEX TX 5 分鐘 tick 數據(2012-2025),計算日內 Realized Volatility

模型 :HAR-RV、HAR-RV-J(含跳躍成分)、GJR-GARCH(1,1) Student-t、EWMA($\lambda$=0.94)

評估指標 :QLIKE(Patton 2011,proxy-robust)、Spearman 排序相關、DM 檢定(Harvey 2016 |t|>3.0 門檻)

Cross-OOS :5 個非重疊區間,各約 200-291 個交易日

兩個 Track :

- Track A (日盤 RV,14 年):2012-2025,N_oos = 1,456 天

- Track B (全天 RV 含夜盤,8 年):2017-2025,N_oos = 969 天

核心結果:QLIKE 比較

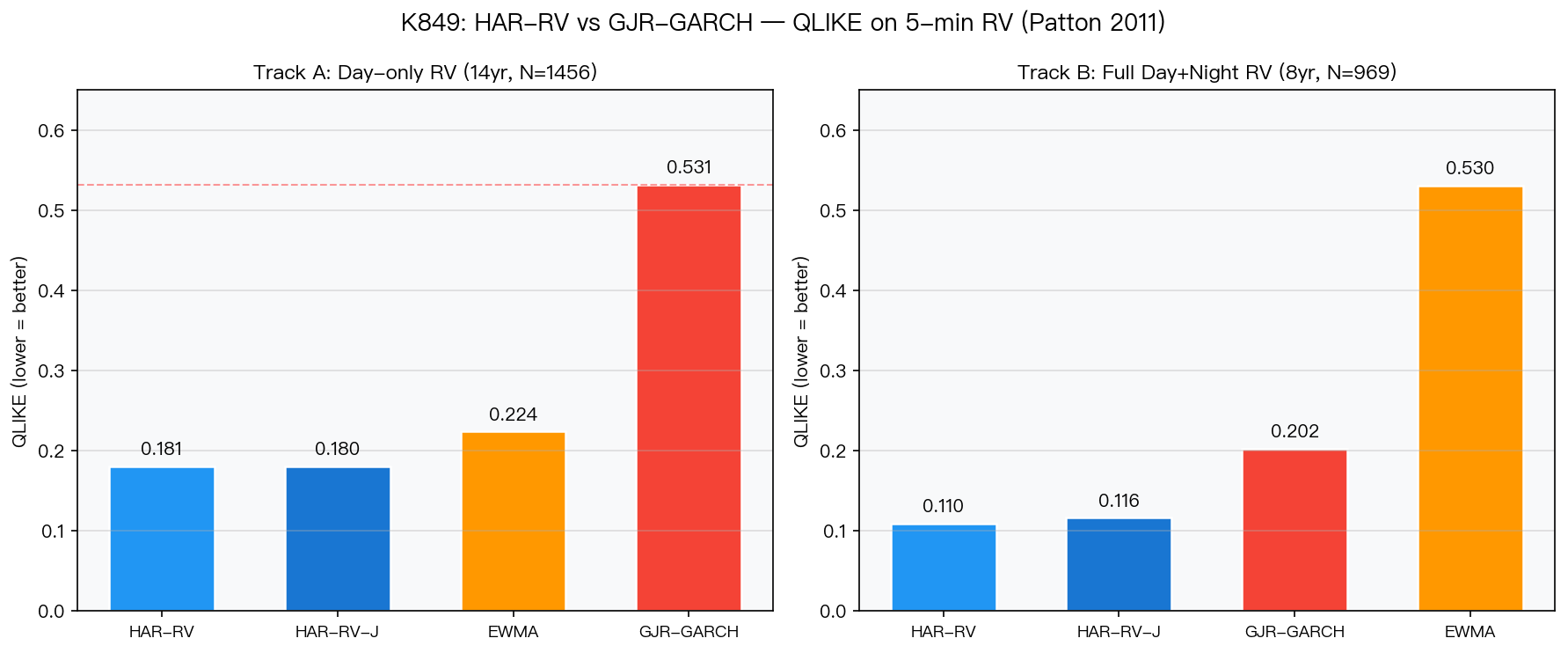

圖一:QLIKE(越低越好)。Track A 中 HAR-RV 的 0.181 對比 GJR-GARCH 的 0.531,改善幅度達 66%。Track B(含夜盤 RV)中 HAR-RV 的 0.110 對比 GJR-GARCH 的 0.202,改善幅度 46%。

圖一:QLIKE(越低越好)。Track A 中 HAR-RV 的 0.181 對比 GJR-GARCH 的 0.531,改善幅度達 66%。Track B(含夜盤 RV)中 HAR-RV 的 0.110 對比 GJR-GARCH 的 0.202,改善幅度 46%。

| Track | HAR-RV QLIKE | GJR-GARCH QLIKE | 改善幅度 | DM t-stat | Harvey 顯著? |

|---|---|---|---|---|---|

| A(日盤 14 年,N=1,456) | 0.181 | 0.531 | +66% | -11.14 | YES (|t|>3.0) |

| B(全天 8 年,N=969) | 0.110 | 0.202 | +46% | -5.50 | YES (|t|>3.0) |

DM t-stat = -11.1(Track A)、-5.5(Track B) ,遠超 Harvey (2016) 的 |t|>3.0 嚴格門檻。這在計量金融研究中屬於壓倒性差距。

Cross-OOS:5/5 全勝

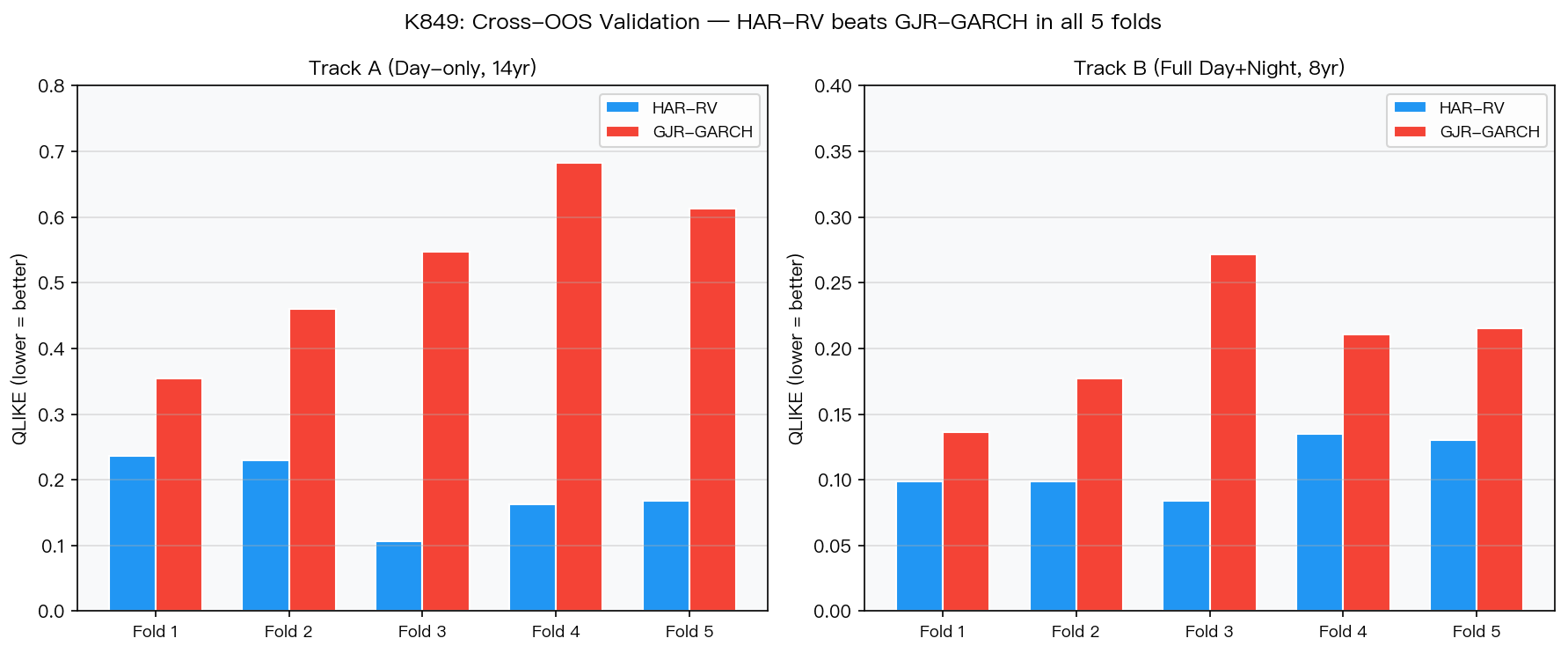

圖二:HAR-RV 在 5 個非重疊 OOS 區間中,兩個 track 都是全勝(10/10)。GJR-GARCH 在熊市(Fold 3-4)跌幅最大,QLIKE 飆升至 0.547-0.683。

圖二:HAR-RV 在 5 個非重疊 OOS 區間中,兩個 track 都是全勝(10/10)。GJR-GARCH 在熊市(Fold 3-4)跌幅最大,QLIKE 飆升至 0.547-0.683。

Cross-OOS 結果:

- Track A :HAR-RV 在 5/5 所有 fold 中 QLIKE 均低於 GJR-GARCH(10/10 全勝)

- Track B :相同,HAR-RV 5/5 全勝

- 在 2022 熊市(Fold 2-3)期間,GJR-GARCH 的 QLIKE 劣化最嚴重(Track A Fold 3: 0.547)

Spearman 排序能力

圖三(左):r² 衡量全日波動(含隔夜),5-min RV 衡量盤中波動,兩者回答不同問題。圖三(右):換用真實 RV 評估後,HAR-RV 的 Spearman 排序能力 0.647-0.767,明顯優於 GJR-GARCH 的 0.421-0.677。

圖三(左):r² 衡量全日波動(含隔夜),5-min RV 衡量盤中波動,兩者回答不同問題。圖三(右):換用真實 RV 評估後,HAR-RV 的 Spearman 排序能力 0.647-0.767,明顯優於 GJR-GARCH 的 0.421-0.677。

| 模型 | Spearman(Track A) | Spearman(Track B) |

|---|---|---|

| HAR-RV | 0.647 | 0.767 |

| HAR-RV-J | 0.647 | 0.763 |

| EWMA | 0.595 | 0.645 |

| GJR-GARCH | 0.421 | 0.677 |

排序能力差距:Track A 中 HAR-RV 比 GJR-GARCH 高出 +53%(0.647 vs 0.421)。

夜盤 RV 的乘數效應

Track B 的 HAR-RV 模型(含夜盤 RV 作為特徵):

- IS R² = 0.583 (Track B)vs IS R² = 0.174 (Track A)

- 夜盤 RV(台指期 15:00-05:00)大幅提升 HAR 的解釋力

這與 K847 的發現一致:TAIFEX 夜盤捕捉了 39.8% 的 Gap 成分(Slot C = 美股盤中),包含了最重要的境外資訊流。

「模型-target 差異」的教訓

本次發現的核心教訓,借用文獻術語稱為 模型-target 差異 :

當評估 target 本身的訊噪比很低時,即使最好的模型也無法展現其真實能力。模型的「天花板」不是模型本身的局限,而是 proxy 的局限。

具體到本研究:

- 日頻 r² → 訊噪比 ≈ 0.02(Andersen & Bollerslev 1998)

- 所有模型在 r² 評估下都被壓縮到相近表現

- GJR-GARCH 的結構(適合對稱 ARCH 效應)在 r² 上反而有地板效應

- HAR-RV(設計來預測 RV)在 r² 上表現不突出,因為它預測的 target 根本不是 r²

換用 5-min RV 後,HAR-RV 的真實優勢才得以顯現。

與既有文獻的一致性

本結果完全符合以下文獻的預測:

- Hansen & Lunde (2005) :用 5-min RV 評估才能得到正確的模型排名

- Patton (2011) :QLIKE on RV 是唯一 proxy-robust 的損失函數

- Corsi (2009) :HAR-RV 在 RV-on-RV 預測中優於 GARCH 族模型

- Andersen et al. (2007) :跳躍成分(HAR-RV-J)在台股(高跳躍頻率)應有額外價值,但本研究 DM test 顯示 HAR-RV-J vs HAR-RV 的 t-stat = 0.83(未達顯著),未來需要更細緻的跳躍識別

研究含義

- 模型選擇需重新評估 :如果目標是真實波動率預測(如 VaR 計算),HAR-RV 應取代 GJR-GARCH 成為台股首選

- 夜盤數據有巨大價值 :Track B 的大幅改善顯示,不納入夜盤 RV 是重要的信息損失

- Patton 2011 框架必須強制執行 :任何模型比較都必須包含 QLIKE on 5-min RV(如有日內數據)

- 800 個 GJR 實驗並未白費 :這些實驗準確描述了「在 r² 評估框架下的模型行為」,這本身是有意義的基準

局限性

- 計算成本 :5-min RV 需要 tick 數據,不如日頻 r² 容易取得

- 樣本 :僅限台股(0050.TW / TX);美股(SPY)的對應實驗尚未完成

- HAR-RV-J 與 HAR-RV 差距不顯著 :跳躍識別方法(BPV)可能低估了台股跳躍頻率,值得深入探討

- VaR 轉換 :HAR-RV 的殘差分配通常假設 log-normal 或 F-distributed,VaR 換算需要正確的分配轉換(尚未完成)

實驗腳本:experiments/k849_har_rv_taifex.py

結果數據:experiments/k849_har_rv_taifex_results.json

數據來源:TAIFEX TX 5 分鐘 tick 數據 + yfinance(0050.TW)

樣本期間:Track A 2012-2025(N=3,424 天),Track B 2017-2025(含夜盤 RV)

相關文章

先讀正式關聯,若無則使用標籤與主題相似度補齊