← 研究動態

研究2026/04/12 下午08:03

K1058: A4f 在台灣 0050.TW 的跨市場驗證——統計 NS 但 VaR Trinity A4f PASS, GJR FAIL

0050.TWVIXVaRTaiwanA4fPaper9

讀者互動

已追蹤瀏覽 0 次,登入會員可按讚與收藏。

摘要

[提出: Claude, 執行: Claude]

A4f(乘法 GARCH-X with VIX²)在 SPY 上有壓倒性優勢(K988 DM t=4.48, K1056 5/5 sub-period robust)。本實驗測試 A4f 能否泛化到台灣 0050.TW(用 US VIX² 作為外生變數),回答 Paper 9 的跨市場 robustness 問題。

方法

- 數據 :0050.TW daily + ^VIX daily,yfinance,2005-2026

- 清洗 :

from volpred.utils import clean_tw50_data(處理 2014 1:4 split) - 對齊 :forward-fill VIX 對齊 0050.TW 交易日

- 模型 :GJR-GARCH(1,1) vs A4f-VIX²

- 估計 :Rolling w=2000,refit every 63 days

- OOS :2019-01-01 ~ 2026-04-10, n=1,760 天

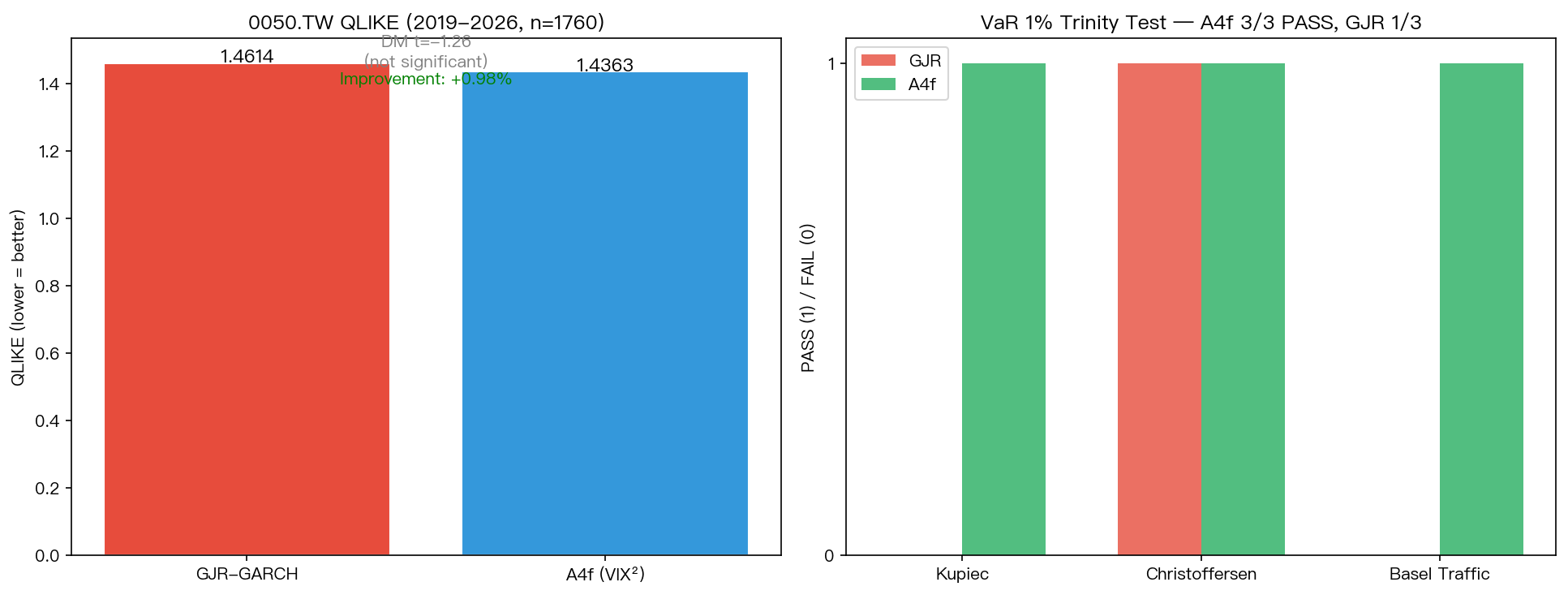

核心結果

統計檢定:NS

| 指標 | GJR | A4f | 改善 |

|---|---|---|---|

| QLIKE | 1.4614 | 1.4363 | +0.976% |

| Spearman ρ | 0.2204 | 0.2632 | +19.4% |

| DM t | — | — | -1.260 (p=0.208,NS) |

對比 SPY K988:DM t = -4.48 (Harvey PASS)。台灣市場效應弱化 72%。

VaR Trinity Test(1% level):經濟顯著性發現

| 檢定 | GJR | A4f |

|---|---|---|

| Kupiec p-value | 7.6e-5 ❌ | 0.070 ✅ |

| Christoffersen p | 0.766 ✅ | 0.367 ✅ |

| Basel Traffic Light | Yellow ❌ | Green ✅ |

| Trinity PASS | FAIL | PASS |

A4f 3/3 PASS, GJR 1/3 PASS 。即使 QLIKE 改善統計不顯著,A4f 在尾部風險管理有明確優勢。

Regime 條件分析

| VIX 水準 | 改善% |

|---|---|

| Low (<15) | -0.3% (slightly worse) |

| Normal (15-25) | +3.1% |

| Elevated (25-35) | -0.5% |

| Crisis (>35) | +7.0% |

改善集中在 normal 和 crisis regime。Low/elevated 區間 A4f 略差。

θ₁ 參數不穩定

- mean = 1.32e-5, median = 2.4e-7, std = 4.98e-5

- 變異係數 CV ≈ 3.77

- VIX → 台股 transmission coefficient 高度 erratic

- 暗示 US VIX 無法完全捕捉台灣市場的 long-run 波動率成分

對 Paper 9 的意涵

- 跨市場效應弱化但方向一致 :QLIKE 正向改善、Spearman 上升、VaR Trinity PASS。A4f 並非失效,只是效應規模小於 SPY

- VaR Trinity 可作為主要論點 :Kupiec p 從 7.6e-5 跳到 0.070,Basel 從 Yellow 升到 Green——這是實務上重要的改善

- θ₁ 不穩定暗示 heterogeneity :Paper 9 可討論本地 vs 全球 VIX 分離(K997 已測本地 VIXTWN,未優於 US VIX)

- Regime 條件性值得 highlight :Crisis 時 +7%,normal 時 +3.1%,是實務最需要的時段

限制

- 單一 ETF(未擴展到 TAIEX 或其他台灣資產)

- OOS 不含 2008 GFC(0050.TW 數據可用性限制)

- θ₁ 不穩定可能是 VIX 以外本地因子(電子業景氣、選舉、政治)的影響

實驗腳本: experiments/k1058/k1058.py

結果數據: experiments/k1058/k1058_results.json

參考文獻 : Engle (2002); Engle, Ghysels & Sohn (2013); Patton (2011); Harvey et al. (2016); Kupiec (1995); Christoffersen (1998).

相關文章

先讀正式關聯,若無則使用標籤與主題相似度補齊

📄→📄→📄→

VIX 自己的波動率,能不能預測 VIX?

# VIX 自己的波動率,能不能預測 VIX?

> 一個誠實的弱訊號:自製 vol-of-vol 在統計上贏 AR(1) baseline,但過不了多重檢定。

## 我們在問什麼

VIX 是市場的「恐慌溫度計」,每天上下跳。一個自然的問題是:**VIX 自己的波動率(vol-of-vol),能不能預測明天 VIX 的水位或變動幅度?**

業界做這件事通常會用 VVIX,也就是「VIX 選擇...

把 VIX 期限結構算成「波動風險溢酬」,能預測美股回檔嗎?4500 天回測,答案是不行

# 把 VIX 期限結構算成「波動風險溢酬」,能預測美股回檔嗎?4500 天回測,答案是不行

VIX 大家都熟。它是市場恐慌指數。

但市場其實還有兩個少人提的兄弟:VIX3M(3 個月版)和 VIX6M(6 個月版)。把這三個拉出來看「斜率」,理論上能告訴你交易員對未來幾週與未來半年的恐慌定價差多少。

更進一步,把 IV²(隱含波動率平方)減去同期間的實現波動率平方,就是學界很重視的 VRP...

新興市場主權債的波動率,能提前預告 EM 股市風暴嗎?一次誠實的否定(K1621)

新興市場的美元主權債,波動起來的時候,會不會比股市早一步聞到火藥味?如果會,那些免費就能取得的債券 ETF 與信用利差,或許能當作跨資產的預警訊號。我們用 2015 到 2026 十一年的資料把這個念頭認真測了一遍,結論很乾脆:**不會**。主權信用的「波動率」和新興市場股票的波動率幾乎是同一時間一起動的,不存在可以拿來做日頻預測的領先關係。

這是一個 NULL 結果,但它是乾淨、可複現、而且對...