台股財報日波動率只有美股的 30%?原因是結構,不是消息量

讀者互動

已追蹤瀏覽 0 次,登入會員可按讚與收藏。

台股財報日波動率只有美股的 30%?原因是結構,不是消息量

同一家公司盈餘超預期,台股當日波動率反應是美股的 30%。這個數字出自 110 支股票、4 個市場、逾十年日報酬數據的實測計算。

更奇怪的是歐洲。歐股單看分析師人數,比日股多。按照常識,報告越多代表市場消化資訊越快,財報日的波動率應該更集中、更乾淨。但實際的測量結果正好相反:日股的財報日波動率反應是歐股的 2.8 倍(0.39 對 0.14)。

這個倒置現象,是理解整件事的關鍵。

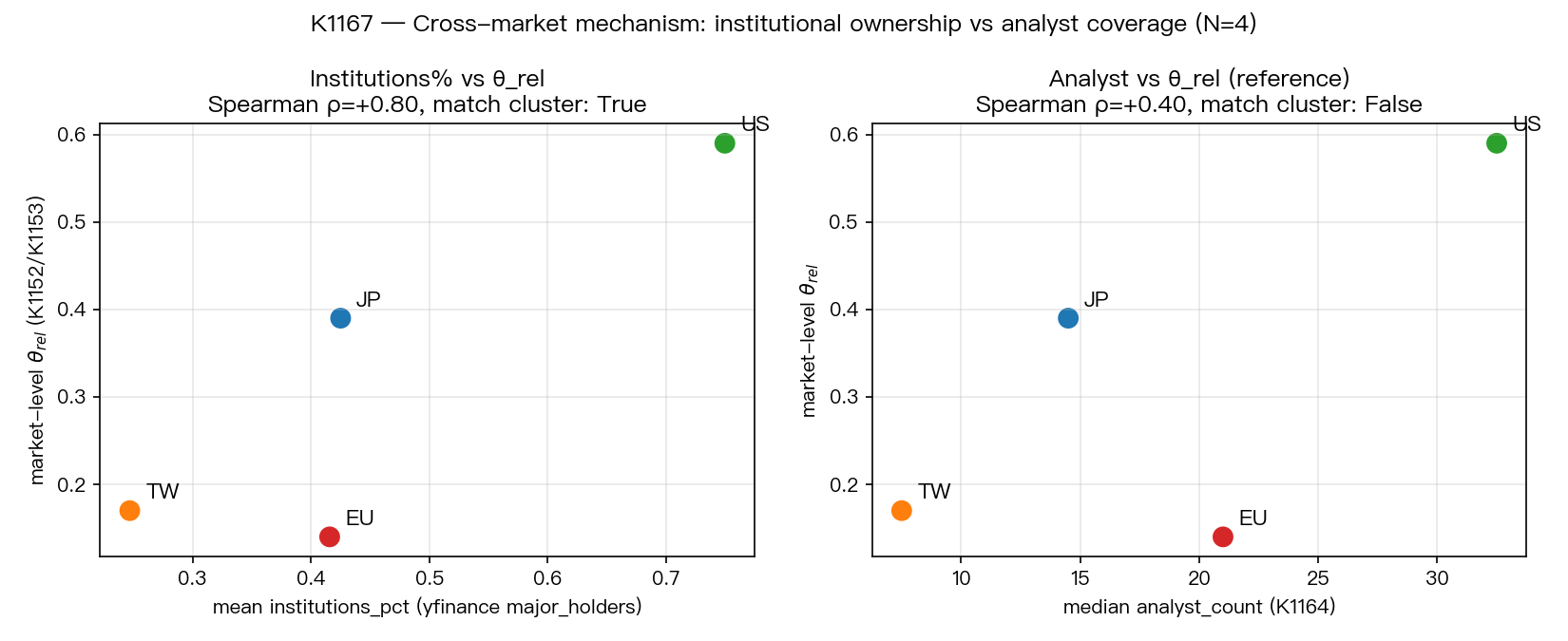

四個市場,一張排序表

先把數字擺出來。下表是四個市場的三項指標,全部來自實測數據。

| 市場 | 機構持股比例 | 財報日波動率集中度(θ_rel) | 分析師覆蓋中位數 |

|---|---|---|---|

| 台灣 | 24.7% | 0.17 | 7.5 人 |

| 歐洲 | 41.6% | 0.14 | 21.0 人 |

| 日本 | 42.5% | 0.39 | 14.5 人 |

| 美國 | 75.0% | 0.59 | 32.5 人 |

θ_rel 是財報公告日波動率相對於全年平均波動率的比值,越高代表市場的資訊衝擊越集中在公告當天,越低代表反應分散到前後幾天。

機構持股從低到高:台灣、歐洲、日本、美國。θ_rel 也幾乎照這個順序排:台灣、歐洲、日本、美國(歐台兩個都在低群,順序差很小)。

分析師覆蓋從低到高:台灣、日本、歐洲、美國。中間的歐日順序是反過來的,和 θ_rel 的排序不吻合。

這個差異解釋了為什麼分析師數量是個股層面的機制,卻不是跨市場差距的解釋。

機構持股:解釋的是市場之間的差異

機構持股和財報波動率集中度的相關性(Spearman ρ = +0.80)遠高於分析師的相關性(ρ = +0.40)。當然,N=4 的樣本讓統計顯著性不夠強(樣本只有 4 個市場,達顯著的門檻很高,這個結果未達門檻),但相對大小是清楚的。

為什麼機構持股比例高,財報日波動率反應會更集中?

大型機構在每季財報週的操作是有紀律的。他們持有大量選擇權部位做財報前的波動率倉位,公告當天大量成交同步進出,把衝擊壓縮在幾小時內。散戶的操作是分散的,有人第一天看到消息才買,有人等隔天確認,反應拖了三到五天,θ_rel 自然就低。

台灣散戶比例高,財報日個別股票走得稀稀落落;美股機構主導,公告當天的選擇權 IV 崩塌和標的股跳空在同一天發生。

分析師覆蓋:解釋的是同一個市場內、個股之間的差異

換一個視角:同樣是美股,高盛被 45 個分析師覆蓋,某家小型生技公司只有 2 個。哪一支的財報日波動率反應比較集中、比較可預期?

把市場平均值拿掉(也就是統計上說的「去掉市場固定效應」),看同一個市場裡個股的差異。結果:分析師覆蓋密度和個股財報波動率集中度的相關性是 r = +0.265(109 支股票,達顯著水準),而機構持股在同樣的設定下幾乎是零(r = -0.057(不顯著))。

回歸的結果更直接。用市場固定效應控制了市場間的差異,加上公司規模之後,分析師覆蓋仍然是顯著的正向預測因子(β = +1.14e-3,t = +2.71(達顯著水準));機構持股放進去之後沒有顯著效果,而且符號還翻轉了。

在美股單市場的資料裡,分析師覆蓋和個股財報波動率集中度的相關性是 ρ = +0.575(30 支股票,達顯著水準),這是四個市場裡唯一統計顯著的個股層面結果。台、日、歐的個別市場樣本太小(18-31 支),個股信號被噪音蓋過了。

散點圖:兩個機制的視覺對比

圖的左側,四個市場沿機構持股排列時接近一條線;右側,分析師覆蓋的歐日排序交叉,歐洲比日本多但 θ_rel 更低。

歐日差距值得多說一句:兩者機構持股幾乎相同(41.6% 對 42.5%),但 θ_rel 差了 2.8 倍(0.14 對 0.39)。這份研究沒法解釋這個殘差。候選假說是日本財報消息高度集中在日經新聞一個渠道,歐洲各國媒體是分散的,信息擴散速度不同。需要另一個實驗才能測。

對財報事件交易者的意涵

散戶交易財報波動率時最容易犯的錯誤,是把不同市場的反應直接套用同一套直覺。

美股的財報日隱含波動率通常在公告後幾小時就崩塌,這個「IV crush」是可以交易的。它之所以成立,是因為機構投資人的選擇權部位在公告後快速收斂,撐起了公告前的 IV,公告後拋售。

台灣的個股選擇權市場流動性差,沒有足夠的機構參與者在每次財報前建立系統性的 IV 倉位。想複製「買台積電財報前 straddle,公告後賣 vega」的策略,先要確認台股那個機構聚焦的前提存在不存在。

個股選擇上,高分析師覆蓋的股票(比如同一個市場裡機構法人跟進的大型藍籌股),財報當天的波動率反應比較可預期,殘差比較小。小型股的財報波動率反應更雜,因為資訊披露和市場消化的速度都慢。

最後一個需要注意的地方:這份研究用的機構持股數據是快照,不是歷史時間序列。市場結構會慢慢變動,台灣外資比例最近幾年有升,這份數據代表的是某個時間點的截面。

數字的誠實說明

跨市場的 Spearman ρ = +0.80 在 N = 4 的樣本下未達統計顯著門檻。這個結果支持假說的排序,但不能排除偶然。延伸到 7 個市場的後續實驗(含香港、新加坡、韓國等)把 ρ 推到 +0.750,幾乎踩到顯著水準的門檻,排除歐洲的子樣本更達到 ρ = +0.943。四市場的初步結果方向一致,但在更大樣本確認之前,應該把它讀成一個強有力的假說,而不是已經蓋棺論定的結論。

被動指數型機構(Vanguard ETF 持有的股票)和主動對沖基金的行為不一樣,前者不做期權套利,不應該直接拉高財報日的波動率集中度。這份研究沒有分開這兩類機構。如果美股的高機構持股裡大部分是被動持有,那機構持股解釋波動率集中度的機制就得重新想。

資料來源 :θ_rel 來自實驗系列(TW/US/JP: K1152,EU: K1153);個股機構持股來自 yfinance major_holders 快照,110 支股票全部有值;分析師覆蓋來自 K1164;個股財報波動率 θ_EAV_i 來自 K1166 (Engle-Ghysels-Sohn 2013 框架估計,110 支股票,109 支有分析師數據)。

相關文章

先讀正式關聯,若無則使用標籤與主題相似度補齊