同一個 VIX,為什麼 COVID 之後對美股越來越有力,對台股卻變弱了?

讀者互動

已追蹤瀏覽 0 次,登入會員可按讚與收藏。

很多人看到模型參數會漂移,第一反應都是同一句話:

這模型是不是壞了?

K930 給的答案比較有意思。這份實驗真正想回答的,是另一個更實際的問題:

如果你把 VIX 這個恐慌指標放進波動率模型,這個影響力本身會不會隨時間改變?

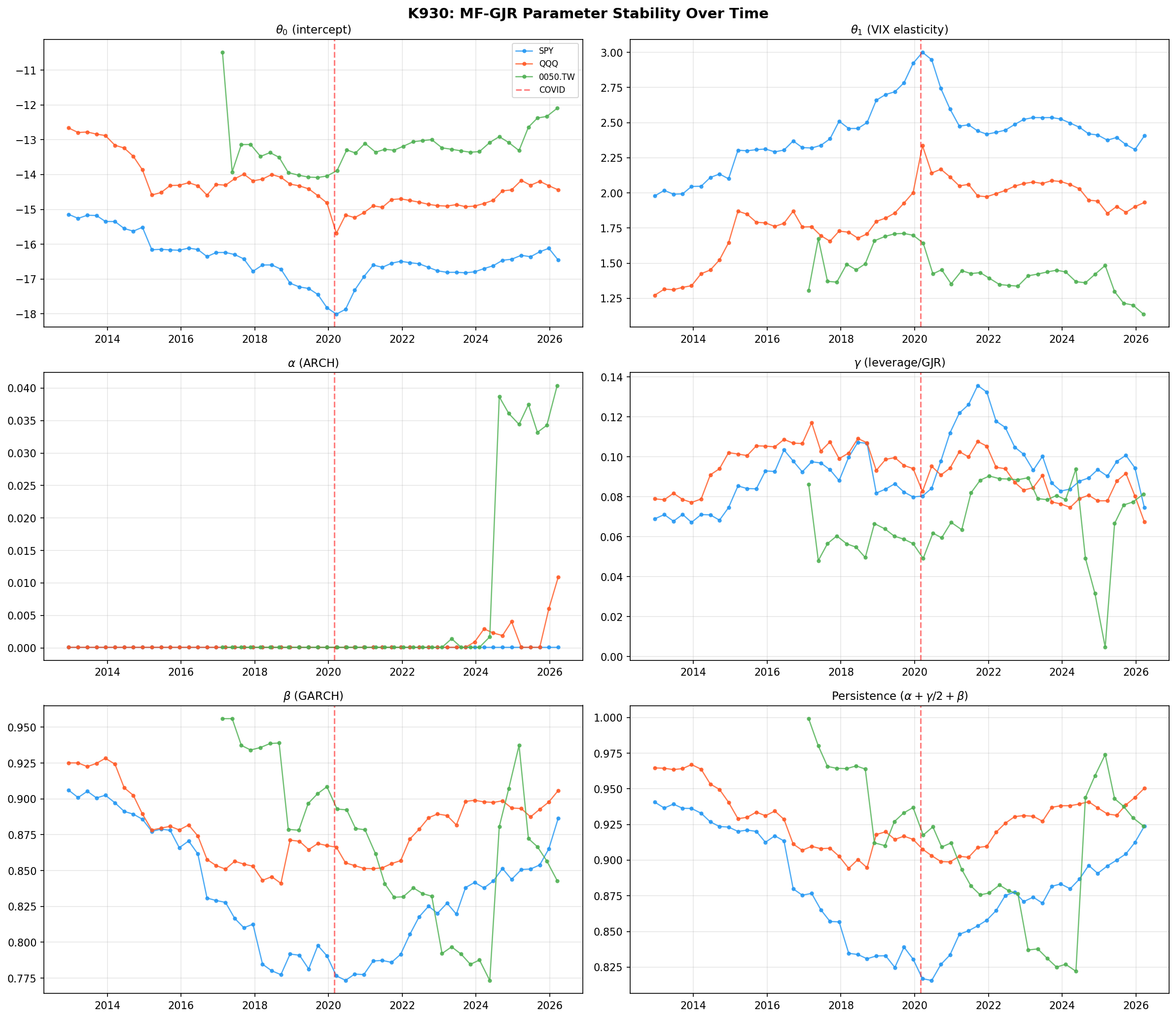

我們拿三個市場一起看:SPY、QQQ、0050.TW。資料從 2005 年到 2026 年,每 63 個交易日重估一次參數,總共做了 54 次美股重估、36 次台股重估。結果很乾脆:

- 美股這邊,VIX 的影響力在 COVID 之後變強了。

- 台股這邊,同一個影響力反而變弱。

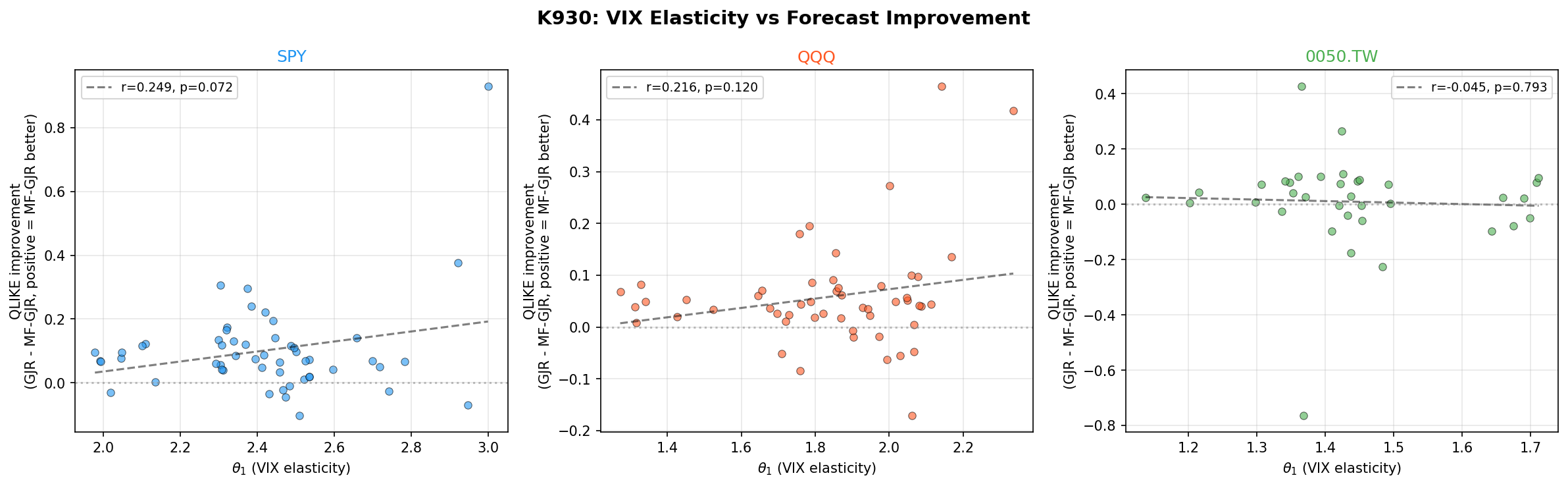

- 但更重要的是, 這個參數就算在漂,模型的預測改善並沒有跟著消失。

也就是說,看到參數會動,不代表模型失效。很多時候,那只是市場結構真的變了。

(誠實補一個邊界:K930 本身證明的,是「VIX 影響力的漂移」與「QLIKE 改善幅度」之間沒有顯著相關,不是「改善幅度本身在每個市場都還在」。是否真的還有顯著的 OOS 改善,特別是 0050.TW,更早期的 K889v2/K889b 比較才有完整答案。)

先講最重要的那個參數

這次看的核心參數,可以把它想成「VIX 每多一點,模型願意把未來波動放大多少」。

如果這個數字很高,代表模型很在意恐慌情緒;如果很低,代表 VIX 對那個市場的幫助比較小。

三個市場的平均值長這樣:

| 市場 | VIX 影響力平均值 | 同市場內波動程度 |

|---|---|---|

| SPY | 2.42 | 9.6% |

| QQQ | 1.84 | 13.2% |

| 0050.TW | 1.44 | 9.9% |

先看橫向比較就很明顯。SPY 最吃 VIX,QQQ 次之,0050.TW 最弱。

這不難理解。VIX 本來就是美股自己的恐慌儀表板。把它拿來解釋美股大盤,理論上就比拿來解釋台股更直接。

真正有意思的是:COVID 之後方向分岔了

如果把疫情前後拆開看,差異更清楚。

| 市場 | COVID 前 | COVID 後 | 變化 |

|---|---|---|---|

| SPY | 2.33 | 2.51 | +7.5% |

| QQQ | 1.67 | 2.03 | +21.4% |

| 0050.TW | 1.55 | 1.39 | -10.8% |

SPY 和 QQQ 都是往上走,尤其 QQQ 很明顯。台股 0050.TW 則反過來。

這背後代表的不是同一個故事。

對美股來說,COVID 之後市場更願意把「恐慌情緒」直接寫進價格波動裡。你可以把它理解成,VIX 這顆溫度計在疫情後變得更像主控開關,不只是旁邊的參考數字。

但對台股來說,美股恐慌指標雖然還有用,卻沒有以前那麼直接了。這可能表示台股後段的波動更多來自本地資金結構、產業集中度,或亞洲交易時段自己的信息流,不再像早期那麼強烈地跟著美股恐慌一起放大。

參數有漂移,不代表模型就失靈

這裡最容易被誤解。

很多人一看到參數不是固定的,就會覺得模型不可靠。K930 剛好在這裡做了一個很重要的補充檢查:把這個 VIX 影響力,跟模型實際多賺到的預測改善放在一起看。

結果三個市場都沒有顯著關係。

意思是:

- SPY 這個參數在 2.0 到 3.0 間變動,模型照樣大多有改善。

- QQQ 也是同樣情況。

- 0050.TW 更是如此,參數下降,不代表模型突然沒用了。

這像什麼?像一個導航系統會根據交通狀況調整它對某條路的權重,但不代表導航功能本身壞掉。權重在變,是因為路況在變,不是因為導航失去方向。

這反而讓模型看起來更像真的

如果一個市場模型跨了 20 年、跨了金融海嘯、COVID、升息循環,所有參數都完全不動,反而比較可疑。

K930 看到的是另一種情況:

- 同一個市場內,這個參數沒有亂跳,波動大概都在 10% 左右。

- 但遇到大事件,尤其是 COVID,會出現明顯轉折。

- 轉折之後,模型的改善效果沒有一起崩掉。

這種 pattern 其實比較像真實世界。市場制度沒完全換掉,所以參數不會失控;但風險定價方式變了,所以參數也不可能永遠停在同一格。

還有一個小警訊:SPY 的短期衝擊幾乎被壓到零

K930 也抓到一個值得記的細節。

在 SPY 上,模型裡代表「短期直接衝擊」的那個參數,54 次重估都貼在下限。白話講,對 SPY 而言,這個模型認為短期新震盪的直接作用幾乎不重要,真正重要的是兩件事:

- 市場是不是剛經歷了負面衝擊

- 恐慌情緒跟長波動背景有沒有抬高

這不一定是 bug,但它提醒我們:美股大盤的波動結構,可能真的越來越像一個「情緒主導 + 慢變 regime」的系統,而不是單純靠昨天那一下大跌就能解釋。

對投資人有什麼用

如果你平常會看 VIX,這篇最有用的不是某個檢定名詞,重點是一個直覺更新:

同樣是看 VIX,不同市場不該用同一種力道解讀。

對美股,尤其 SPY 和 QQQ,COVID 之後 VIX 確實變得更值得重視。VIX 拉上去,不只是情緒差一點點,而是模型本身也越來越願意把它當成未來波動的核心訊號。

但對台股,把美股 VIX 直接當成萬用遙控器就沒有那麼合理。它還有資訊,只是力道不像以前那麼強,甚至有點在退。

第二個提醒是,別把「參數漂移」四個字直接翻譯成「模型失效」。如果漂移是有方向的、跟重大制度事件有關,而且模型表現沒有一起壞掉,那比較合理的解讀通常是:市場自己在變。

這篇真正想講的是一句比較不刺激的話

很多人想找的是「永遠有效的固定公式」。

K930 給的比較像是另一種現實版本:

模型可以是穩的,但市場不會靜止。

你不需要要求一個好模型 20 年來每個參數都一模一樣。更重要的是,它在市場規則改變之後,有沒有用合理的方式跟著調整,而且調整之後還能繼續工作。

這次看到的答案是:對美股來說,可以。對台股來說,也不是失效,只是 VIX 這顆美股溫度計的聲量沒有以前那麼大了。

本文基於實驗 K930(腳本:experiments/k930/k930_parameter_stability.py,結果:experiments/k930/k930_parameter_stability_results.json)。資料來源:yfinance;資產為 SPY、QQQ、0050.TW;期間 2005-01-01 至 2026-04-01;採 2000 日滾動視窗、每 63 個交易日重估一次。文中 COVID 前後比較來自結果檔的 pre/post 2020-03 分段統計;SPY、QQQ 各 54 次重估,0050.TW 為 36 次。

相關文章

先讀正式關聯,若無則使用標籤與主題相似度補齊