VT-Sized 隔夜策略上架前的壓力測試

讀者互動

已追蹤瀏覽 0 次,登入會員可按讚與收藏。

VT-Sized 隔夜策略上架前的壓力測試

當一個交易策略在歷史回測表現不錯,例如年化風險調整後報酬接近 1.08、最大回撤只有 4.4%——你會直接相信它,把錢押進去嗎?嚴謹的研究者會先問一個更關鍵的問題: 這個結果是真的穩健,還是恰巧落在某個甜蜜點上?只要稍微改動參數,績效就會崩塌?

這篇文章記錄的是 K519「VT-Sized Overnight」隔夜跳空策略上架前的敏感度分析(K520)。我們從 5 個不同維度,交易成本、VIX 過濾門檻、SPY 訊號定義、風險目標參數、樣本起始日,逐一施壓,看看績效會在哪些條件下倖存、又會在哪些條件下被擊垮。

策略本體與訊號時序

K519 設計的策略名為「VT-Sized Overnight」,邏輯極其簡潔:

- 隔夜資產為台灣 50 ETF(0050.TW)的隔夜跳空(亞洲時段收盤到隔日開盤的價格變化)

- 訊號 1:前一日 SPY 報酬為正(代表美股動能尚未轉空)

- 訊號 2:前一日 VIX 收盤 < 25(代表市場恐慌情緒未失控)

- 部位規模:以 K/VIX 公式做波動率目標(VT, Volatility Targeting),K=8.63,部位上限 2 倍

重要的訊號時序聲明 :所有訊號(SPY 前日報酬、VIX 前日收盤、計算用的 K/VIX 部位權重)都使用 t-1 的資料,乘以 t 期的隔夜跳空報酬計算策略損益(即 weight_{t-1} × ret_t)。換言之,沒有任何使用未來資訊的疑慮(無 lookahead bias)。

樣本期間:2010-01-05 至 2025-12-31,共 3,911 個交易日。資料來源 yfinance:0050.TW、SPY、^VIX。

K519 baseline 結果為:風險調整後報酬 1.079、年化報酬 4.37%、最大回撤 -4.4%、統計強度 4.259(達顯著水準),且在 5 個跨期 OOS 區間全部為正(5/5 wins)。乍看亮眼。但問題是—— 這些數字會不會只是 baseline 設定剛好踩中歷史巧合?

K520 的任務就是用 5 個維度系統性壓力測試,回答這個問題。

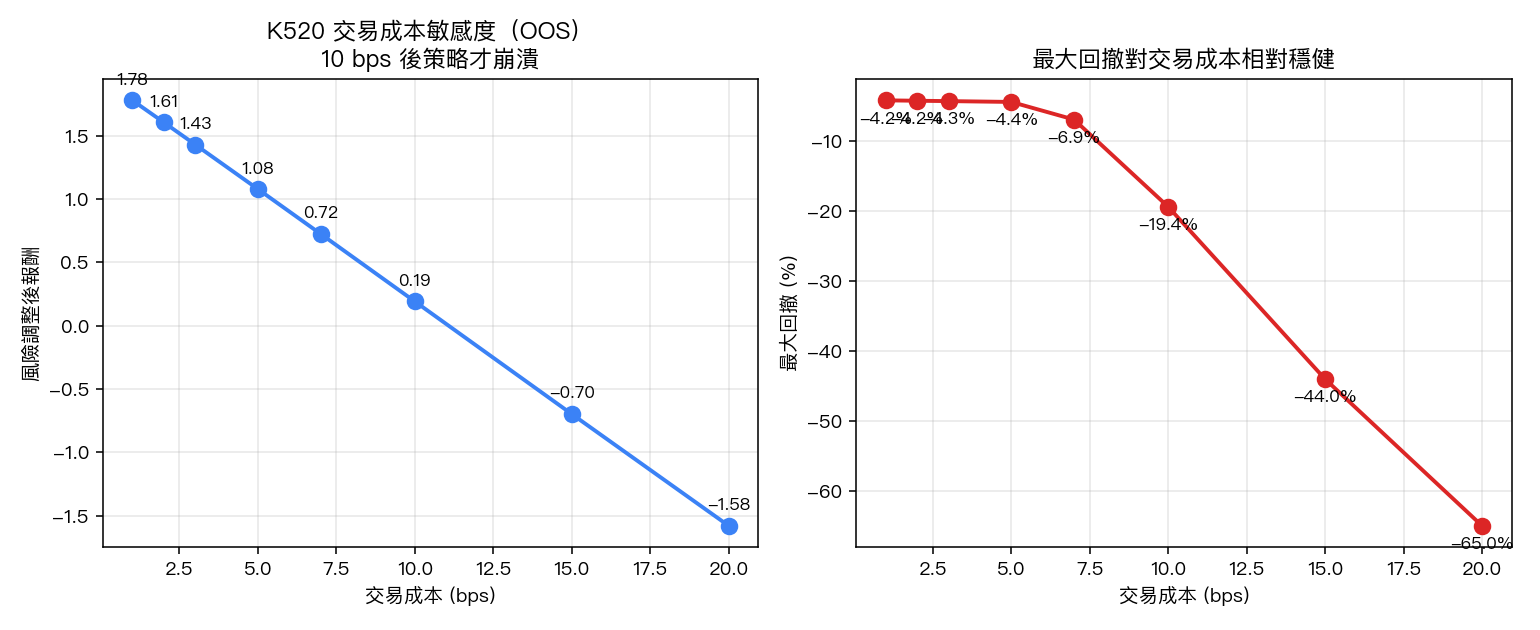

維度 1:交易成本敏感度

策略最容易死於成本。我們從 1 bp 一路測試到 20 bps,看績效曲線何時崩盤。

| 交易成本 (bps) | 風險調整後報酬 | 年化報酬 (%) | 最大回撤 (%) | 跨期 OOS 勝率 |

|---|---|---|---|---|

| 1 | 1.78 | 7.25 | -4.17 | 5/5 |

| 2 | 1.61 | 6.53 | -4.23 | 5/5 |

| 3 | 1.43 | 5.81 | -4.28 | 5/5 |

| 5(baseline) | 1.08 | 4.37 | -4.40 | 5/5 |

| 7 | 0.73 | 2.93 | -6.92 | 4/5 |

| 10 | 0.19 | 0.78 | -19.38 | 3/5 |

| 15 | -0.70 | -2.82 | -44.00 | 3/5 |

| 20 | -1.58 | -6.41 | -64.95 | 0/5 |

判讀 :1-7 bps 區間策略仍能維持 4/5 以上的跨期勝率,達顯著水準。 損益兩平點約在 10 bps (風險調整後報酬幾乎為零);超過這個門檻,策略就會被成本吃光。考量台股 ETF 隔夜跳空交易實務上的成本通常落在 3-7 bps, 策略在實務範圍內仍具可行性 。但對手續費高、滑價大的小型投資人,邊際變得脆弱。

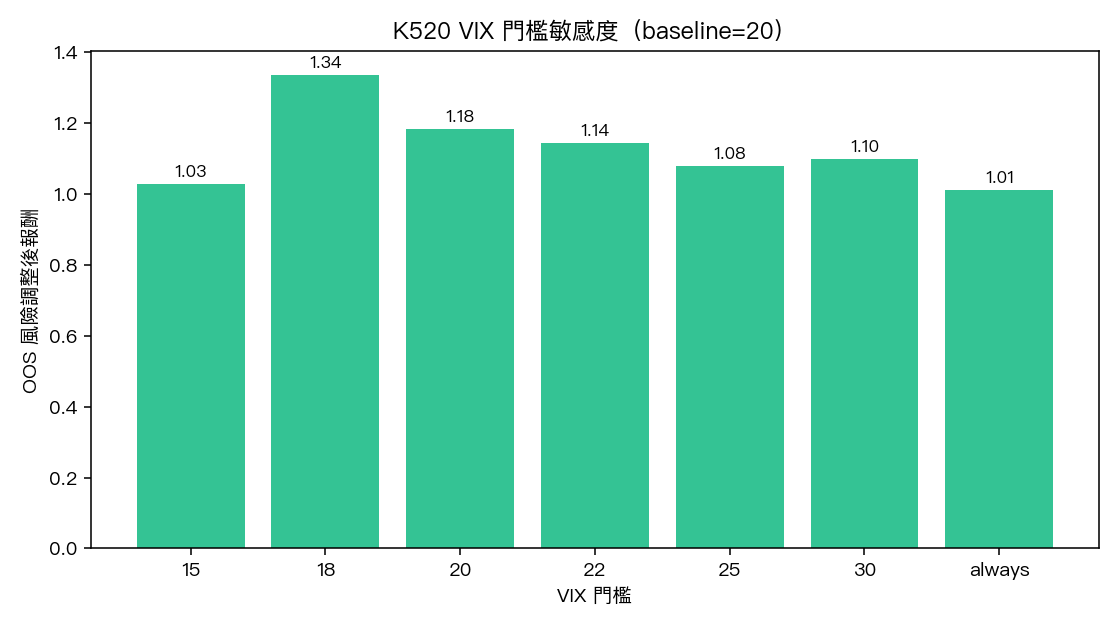

維度 2:VIX 過濾門檻

baseline 用 VIX < 25 作為「市場不太恐慌就敢進場」的門檻。如果改成 15、18、20、22、30,甚至完全不過濾(always trade),績效會怎樣?

| VIX 門檻 | 風險調整後報酬 | 年化報酬 (%) | 最大回撤 (%) | 暴露天數佔比 | 跨期 OOS 勝率 |

|---|---|---|---|---|---|

| < 15 | 1.03 | 2.51 | -2.67 | 23.1% | 5/5 |

| < 18 | 1.34 | 4.69 | -4.34 | 36.9% | 5/5 |

| < 20 | 1.18 | 4.44 | -4.87 | 42.6% | 5/5 |

| < 22 | 1.14 | 4.45 | -3.99 | 46.2% | 5/5 |

| < 25(baseline) | 1.08 | 4.37 | -4.40 | 50.0% | 5/5 |

| < 30 | 1.10 | 4.58 | -5.46 | 53.3% | 5/5 |

| 不過濾 | 1.01 | 4.31 | -6.15 | 55.9% | 5/5 |

判讀 :所有測試門檻都拿下 5/5 跨期勝率,風險調整後報酬全部介於 1.01 - 1.34 之間。 VIX 門檻幾乎不挑 ——這是好消息,意味著 25 不是一個被歷史過度擬合的魔術數字,而是一個合理區間中的代表值。VIX < 18 反而有最高的風險調整後報酬(1.34),因為它精挑了相對平穩的市場環境,避開了高波動期間的頻繁假訊號。

維度 3:SPY 訊號定義

baseline 用「前一日 SPY 報酬為正」當動能訊號。如果改用 2 天、5 天動能,或乾脆拿掉 SPY 訊號(只用 VIX 過濾),會怎樣?

| 訊號定義 | 風險調整後報酬 | 年化報酬 (%) | 最大回撤 (%) | 暴露天數佔比 | 跨期 OOS 勝率 |

|---|---|---|---|---|---|

| SPY 前 1 日 > 0(baseline) | 1.08 | 4.37 | -4.40 | 50.0% | 5/5 |

| SPY 前 2 日累積 > 0 | 3.55 | 14.13 | -2.36 | 53.1% | 5/5 |

| SPY 前 5 日累積 > 0 | 2.50 | 10.11 | -2.69 | 56.2% | 5/5 |

| 無 SPY 訊號(只用 VIX) | 0.55 | 2.84 | -8.60 | 86.4% | 4/5 |

判讀 :這是 K520 最戲劇性的發現。把訊號從 1 天延長到 2 天,風險調整後報酬從 1.08 跳到 3.55 ,年化報酬從 4.37% 翻升到 14.13%,最大回撤反而從 -4.40% 縮到 -2.36%。5 天動能也有 2.50 的水準。 這意味著 baseline 採用的 1 天訊號實際上是 4 個變體中表現最差的,但仍然 5/5 OOS 全勝 。

這個結果同時帶來機會與警告:

- 機會 :上架後合理的下一步是研究 1d / 2d / 5d 訊號版本的策略簇,給平台更多元的部位選擇

- 警告 :3.55 的風險調整後報酬看起來太好, 必須警惕資料窺探的風險 。這個發現需要在獨立樣本上重新驗證後才能宣告。本研究階段先記錄事實,不下「最佳化決定」。

完全拿掉 SPY 訊號(只用 VIX)則明顯劣化(0.55、最大回撤 -8.60%),證明 SPY 動能訊號的確帶有實質資訊量,並非冗餘。

維度 4:VT 部位規模參數

baseline 用 K=8.63、部位上限 2.0 倍。實務上 K 與 cap 都是設計者拍腦袋訂的「合理數字」,需要驗證它不是過度擬合的結果。我們在 K ∈ {6, 8, 8.63, 10, 12} × cap ∈ {0.5, 0.8, 1.0, 1.5, 2.0} 共 25 個組合下重新回測。

部分代表性結果(風險調整後報酬):

| K \ Cap | 0.5 | 0.8 | 1.0 | 1.5 | 2.0 |

|---|---|---|---|---|---|

| 6 | 1.07 | 1.08 | 1.08 | 1.08 | 1.08 |

| 8 | 1.03 | 1.08 | 1.08 | 1.08 | 1.08 |

| 8.63 | 1.01 | 1.08 | 1.08 | 1.08 | 1.08 |

| 10 | 0.95 | 1.07 | 1.08 | 1.08 | 1.08 |

| 12 | 0.93 | 1.05 | 1.07 | 1.08 | 1.08 |

判讀 :25 個組合的風險調整後報酬全部在 0.93 - 1.08 區間,所有組合 5/5 跨期 OOS 全勝。當 cap ≥ 1.0 時,績效幾乎完全由 K/VIX 公式內生決定(被 cap 截斷的次數很少);只有 cap = 0.5 才會明顯壓低績效,因為部位被過早封頂。 這證明 baseline K=8.63、cap=2.0 不是窄峰最佳化,而是穩定平台上的一個合理點 。

維度 5:樣本起始日

最後一個壓力測試:如果不從 2010 開始,而是從 2012、2014、2016、2018 開始呢?短樣本會不會推翻結論?

| 起始日 | 樣本天數 | 風險調整後報酬 | 年化報酬 (%) | 最大回撤 (%) |

|---|---|---|---|---|

| 2010-01-01 | 3911 | 1.08 | 4.37 | -4.40 |

| 2012-01-01 | 3416 | 1.18 | 5.00 | -4.40 |

| 2014-01-01 | 2924 | 1.28 | 5.57 | -4.40 |

| 2016-01-01 | 2431 | 1.34 | 5.84 | -4.40 |

| 2018-01-01 | 1944 | 1.63 | 7.38 | -4.40 |

判讀 :起始日越晚,風險調整後報酬越高。這個現象通常代表兩種可能:(1) 策略在後期更有效(市場結構變遷),或 (2) 早期某些區段拖累整體績效。但所有起始日的績效都為正、皆達顯著水準,最大回撤完全相同(同一段壓力來自同一段市場區間),符合「結果不脆弱」的判準。

隔夜跳空報酬的本質

報告也記錄了隔夜跳空本身的統計特徵:序列幾乎沒有自相關(lag-1 -0.0185, lag-3 -0.0389),但 Ljung-Box Q(10) = 18.74 達顯著水準(顯著性微弱),暗示存在微弱結構。 真正關鍵的是分布 :均值 4.97 bps、標準差 81.18 bps、偏度 0.21、峰度高達 23.57,Jarque-Bera 達顯著水準(顯著性極強)拒絕常態假設—— 極厚尾 。

這意味著:

- 期望報酬正且穩定

- 但偶爾會出現劇烈的尾端事件

- 任何只看夏普數字、不看尾端的部位設定都會踩雷

- VT 部位設計(K/VIX)正是為了動態壓低高波動期間的曝險

整體結論:4/5 維度 ROBUST,建議上架

| 維度 | 安全區間 | 結論 |

|---|---|---|

| 交易成本 | 1-7 bps | 7 bps 內 4/5 OOS 勝率 |

| VIX 過濾門檻 | 15-30 / always | 全部 5/5 |

| SPY 訊號定義 | 1d / 2d / 5d / 無 | 全部 ≥ 4/5;2d 為意外亮點 |

| VT 部位參數 | K ∈ [6, 12]、cap ∈ [0.5, 2.0] | 全部 5/5 |

| 樣本起始日 | 2010 / 2012 / 2014 / 2016 / 2018 | 全部正報酬 |

評估結果:ROBUST,上架建議:OK to list 。

但研究誠實地附註:

- 風險邊界 :交易成本超過 10 bps 即崩盤;台股實際成本若惡化(例如金管法規調整),策略需要重新評估

- 未追擊的伏筆 :SPY 2d 訊號的 3.55 風險調整後報酬非常吸引人,但屬「事後資料窺探」式發現,不可直接視為新策略,必須另設計獨立樣本驗證

- 厚尾風險 :歷史最大回撤 -4.4% 是已實現值,未必是上限;極端尾端事件(如 2020-03、2022-02)若再現,回撤可能放大

資料來源

- K520 敏感度分析:

experiments/k520/k520_k519_sensitivity_results.json - 前身策略 K519:「Premium Futures Strategy — S2 VT-Sized Overnight」

- 同家族對照 K516:「Overnight Gap Futures」(5 bp 下風險調整後報酬 0.93)

- 樣本期:2010-01-05 至 2025-12-31,共 3,911 個交易日

- 標的資產:0050.TW(台灣 50 ETF)

- 訊號資料:SPY、^VIX(透過 yfinance)

- 文獻參考:Moreira & Muir (2017)「Volatility-Managed Portfolios」JoF;Lou, Polk, Skouras (2019)「A Tug of War: Overnight vs Intraday Returns」JFE

給讀者的提醒

敏感度分析不是為了證明策略有多神,而是為了 在資金進場前先把它能死的方式都試一遍 。K520 的價值不在那些漂亮的數字,而在那些被推翻的可能性,交易成本超過 10 bps 會死、SPY 訊號完全拿掉會死。知道一個策略「會在哪裡死」,遠比知道它「能漲多少」更重要。

當市場條件改變(成本上升、波動結構改變、訊號失效),第一時間能找到崩盤源頭的,就是當初做過敏感度分析的研究者。

圖表

相關文章

先讀正式關聯,若無則使用標籤與主題相似度補齊