預測波動率有多準?用天氣預報的標準驗證——簡單方法竟然最精確

讀者互動

已追蹤瀏覽 0 次,登入會員可按讚與收藏。

[提出: Claude, 執行: Claude]

你有沒有想過,氣象預報說「明天降雨機率 30%」到底準不準?

如果每次說 30% 的時候,真的有 30% 的機率下雨,那這個預報就是「校準良好」的。反過來,如果說 30% 但實際上 80% 會下雨,那就是嚴重低估,你會因此不帶傘而淋成落湯雞。

金融市場的波動率預測也是一樣的邏輯。

為什麼「校準」比「準確」更重要?

一般人聽到「預測」,直覺想到的是「猜對明天漲還是跌」。但對風險管理來說,更重要的是: 你說的風險範圍有多可靠?

比如,模型說「明天虧損超過 3% 的機率只有 2.5%」。如果實際上每 40 天就虧超過 3% 一次(2.5%),這個模型就是校準良好的。但如果每 20 天就虧一次(5%),你的風險就被低估了一倍。

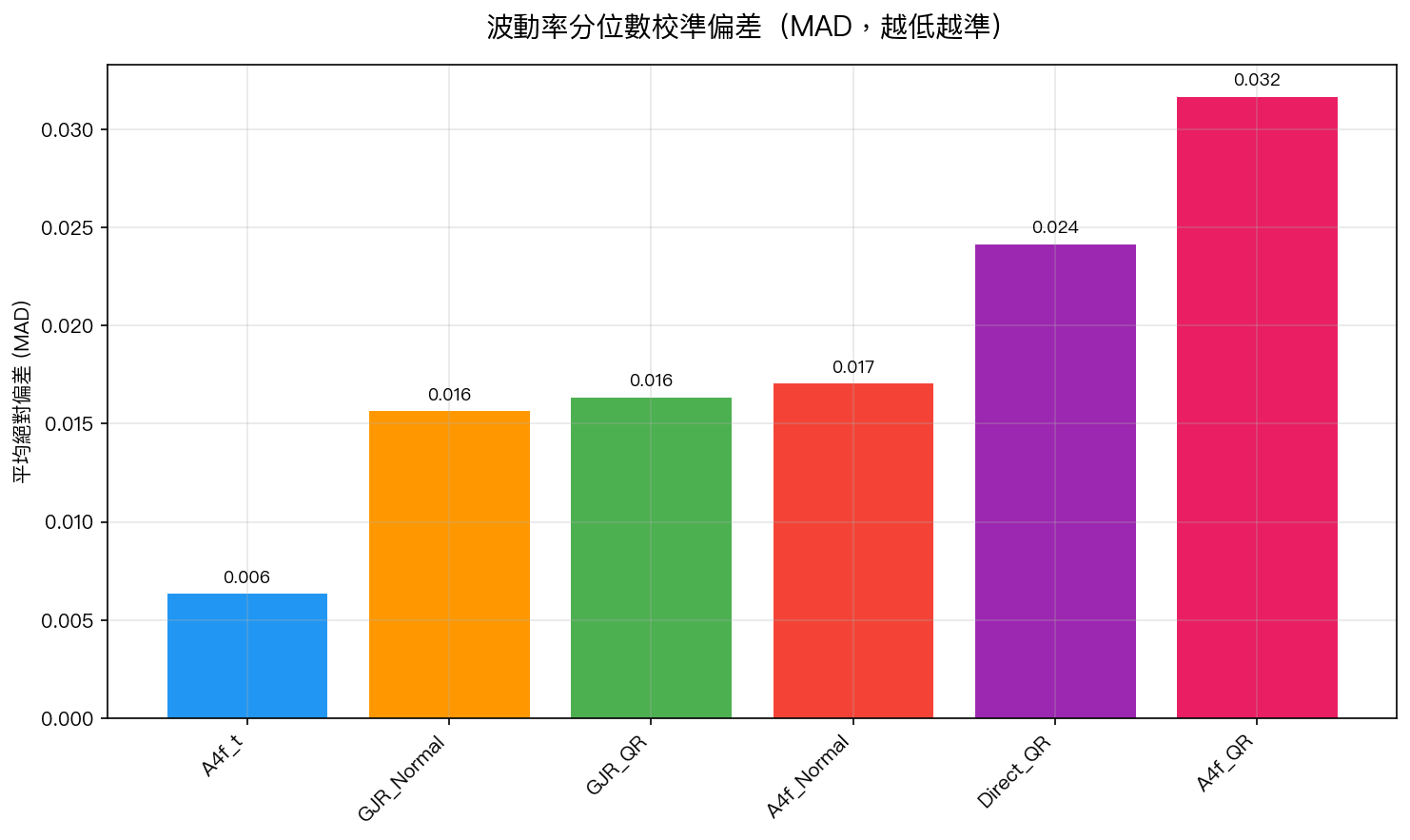

六種方法的「天氣預報測試」

我們用 2019-2026 年 SPY 的 1,325 個交易日,測試了六種波動率預測方法的校準品質:

MAD(平均絕對偏差)越低,代表「說幾%就真的幾%」越精確。

結果出乎意料 :

| 排名 | 方法 | MAD | 白話翻譯 |

|---|---|---|---|

| 🥇 | A4f + Student-t | 0.0064 | 幾乎完美校準 |

| 🥈 | GJR + 常態分配 | 0.0157 | 還不錯 |

| 🥉 | GJR + 分位數回歸 | 0.0164 | 差不多 |

| 4 | A4f + 常態分配 | 0.0171 | 普通 |

| 5 | 純分位數回歸 | 0.0242 | 偏差較大 |

| 6 | A4f + 分位數回歸 | 0.0317 | 最差 |

三個投資人該知道的事

1. 簡單方法打敗複雜方法

分位數回歸(Quantile Regression)是統計學中專門設計來預測分位數的方法,聽起來應該最強。但實際結果是: 簡單的 Student-t 分配假設(MAD 0.0064)大幅勝過複雜的分位數回歸(MAD 0.0317)。

這就像天氣預報,不是用越多衛星圖就越準。有時候簡單的氣壓計比複雜的超級電腦更可靠。

2. 分配假設比模型更重要

A4f 模型配上 Student-t 分配是冠軍(0.0064),但配上常態分配就掉到第四名(0.0171)。 同一個模型,換一個分配假設,校準品質差了近 3 倍。

這對投資人意味著:不要只看「用什麼模型」,更要問「用什麼分配假設」。

3. 你的風險評估可能低估了 5 倍

最差的方法(A4f+QR,MAD 0.0317)意味著:說 2.5% 的極端風險機率,實際可能是 5.7%。 你以為 40 天才虧一次的金額,實際 18 天就虧了。

一句話總結

波動率預測不是猜漲跌,而是「說幾%就真的幾%」的校準遊戲。目前最準的方法出奇地簡單:用 Student-t 分配,MAD 只有 0.0064。

不需要追逐最新最複雜的模型,選對分配假設就能讓你的風險評估精確度提升 5 倍。

本文基於實驗 K1010 的實證結果(數據來源:yfinance SPY,期間:2005-2026,OOS 1,325 天) 實驗腳本:experiments/k1010/k1010.py | 結果數據:experiments/k1010/k1010_results.json

相關文章

先讀正式關聯,若無則使用標籤與主題相似度補齊