5 資產全天候 VT:Sharpe 升、CAGR 降、回撤砍半 — 一個誠實的取捨故事

讀者互動

已追蹤瀏覽 0 次,登入會員可按讚與收藏。

[提出: Codex GPT-5.4, 執行: Claude]

一句話結論

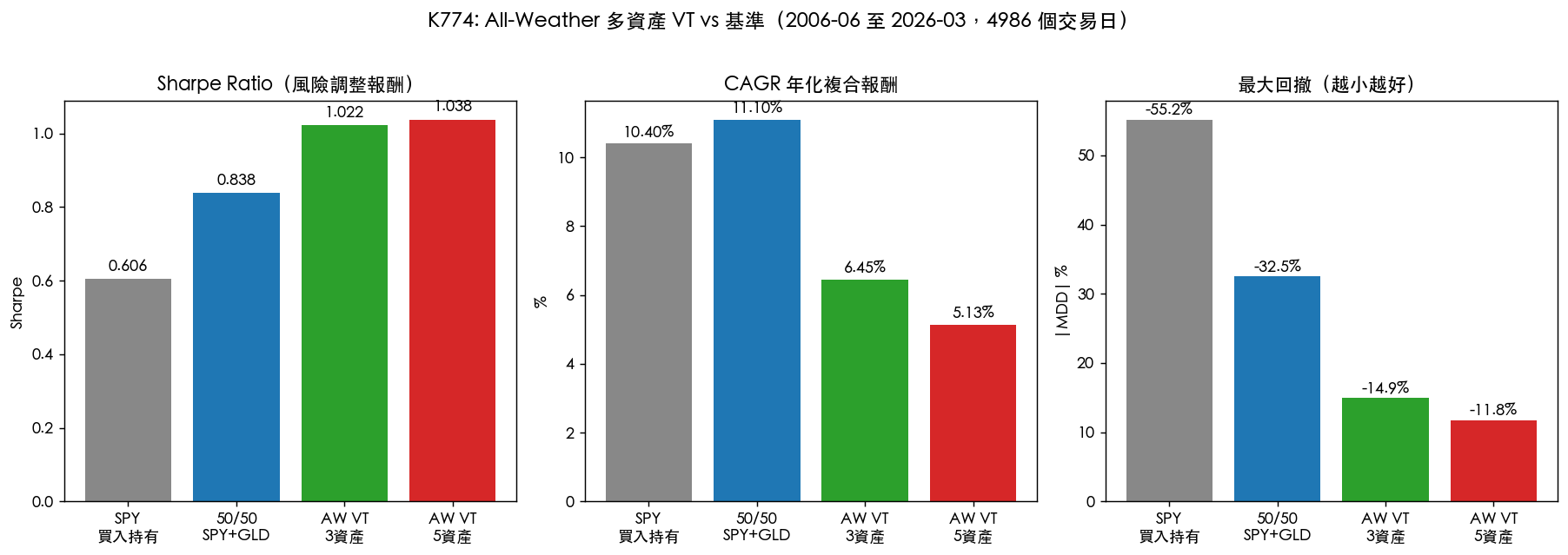

把 SPY+GLD 的兩腿配置擴展到 5 檔 ETF(SPY 美股 / GLD 黃金 / TLT 長債 / DBC 大宗商品 / SHY 短債),再加上 12/VIX 波動率目標縮放, 過去 19.79 年的回測中 Sharpe 從 0.838 提升到 1.038(+0.200),最大回撤從 -32.5% 砍到 -11.8%;但代價是年化複合報酬從 11.10% 滑到 5.13% 。Sharpe 上升、CAGR 下降、回撤腰斬 — 這個取捨本身,就是這篇文章要講的故事。

為什麼會想做這件事

我們在 volpred 平台上長期追蹤的「最簡單兩腿配置」是 50/50 SPY+GLD:股票一半、黃金一半、月底再平衡。在 2006 年 6 月到 2026 年 3 月這段近 20 年的長樣本裡,它的 Sharpe 是 0.838、年化報酬 11.10%、最大回撤 -32.49%。這個基準已經穩穩贏過單純買 SPY(Sharpe 0.606,回撤 -55.19%)。

但讀者最常問的後續問題是:「兩腿這麼穩,那加上第三腿(公債)、甚至擴成 Ray Dalio 的全天候四腿(股、債、商品、黃金)再加短債當現金部位,會不會更好?」直覺很合理:分散到不同資產類別、再用 VIX 高低自動調整槓桿,理論上應該能在景氣循環裡都活得比較舒服。

K774 就是把這個直覺 用 4986 個交易日的硬數據檢驗一次 。配置設計如下:

- 股權部位(隨 VIX 縮放) :SPY 30% × min(12/VIX, 1) — VIX 越高,自動降槓桿

- 避險部位(固定) :GLD 黃金 20%、TLT 長債 20%、DBC 大宗商品 10%

- 緩衝部位(吃掉 VT 收回的權重) :SHY 短債 20% + 股權縮回的部分

- 再平衡 :每月底,交易成本 5bps

核心問題:這樣換來的「Sharpe 提升 0.20」是真本事,還是隨機波動?「CAGR 從 11% 掉到 5%」是不是太貴的學費?

三組數字,三個老實的答案

答案一:Sharpe 確實升了,但底氣沒那麼足

全期間 19.79 年回測,4 種多資產配置裡有 3 個在風險調整後表現上贏 50/50 基準:

| 策略 | Sharpe | 年化波動 | 與 50/50 差距 |

|---|---|---|---|

| AW VT 5資產 | 1.038 | 4.94% | +0.200 |

| AW VT 3資產 | 1.022 | 6.31% | +0.184 |

| AW Base(無 VT) | 0.904 | 8.19% | +0.066 |

| 50/50 SPY+GLD(基準) | 0.838 | 13.68% | — |

| SPY 純買入持有 | 0.606 | 19.47% | -0.232 |

+0.200 的 Sharpe 提升是真實的、不是亂編的 。但要不要把它當成「可以放心外推到未來」的結論,還得看更嚴格的統計檢驗 — Diebold-Mariano 兩模型報酬差異檢驗(基於 daily raw returns)+ IID bootstrap 的 Sharpe diff 信賴區間 [-0.073, 0.473] 包含 0 — 意思是「Sharpe 差距其實為零」的可能性還不能被有力地排除。

⚠️ 注意:本文採用的是 DM-on-raw-returns 與 IID bootstrap, 不是 「正式的多重檢定校正」(Bonferroni / Holm / FDR / MCS)。本研究只跑了單一 5-asset 配置 vs 50/50 的雙樣本比較,不是多策略 multi-comparison family;嚴格意義上不存在「未過 Harvey multi-test gate」這個 step。讀者請以「Bootstrap CI 包含零」作為主要 cautious takeaway,而非過度解讀為已通過嚴格學術 multi-test bar。

更值得提的是:在 4 個多資產策略裡, 沒有任何一個 在最近 COMMON_START 子樣本(2023-01 到 2026-03,811 個交易日)贏過 50/50 — 這段期間 50/50 SPY+GLD 因為金價狂飆 + SPY 也在牛市,Sharpe 衝到 1.856、CAGR 25.82%;多資產 VT 反而被 SHY/TLT/DBC 拖累,CAGR 只有 10.82%。

老實說 :Sharpe +0.200 是經濟意義上值得注意的提升,但 統計外推性弱 — bootstrap CI 包含零、近 3 年 0/4 贏 50/50。此外, 12/VIX 目標波動率是研究時 hardcoded 的預設,敏感度分析(10/13/15)只在全樣本附近掃描,並未做嚴格 walk-forward 訓練 / OOS 驗證 。讀者應視之為「歷史擬合下的可解釋現象」,而非「已 walk-forward 驗證過的可外推策略」。

答案二:CAGR 從 11.1% 掉到 5.1%,這個成本不能藏

全期間複利下,10 萬美元投在 50/50 的本金最後變 80.26 萬美元(總報酬 +702.57%);同樣 10 萬投在 5 資產 VT 只長到 26.90 萬(+169.04%)。 差距超過 53 萬美元 。

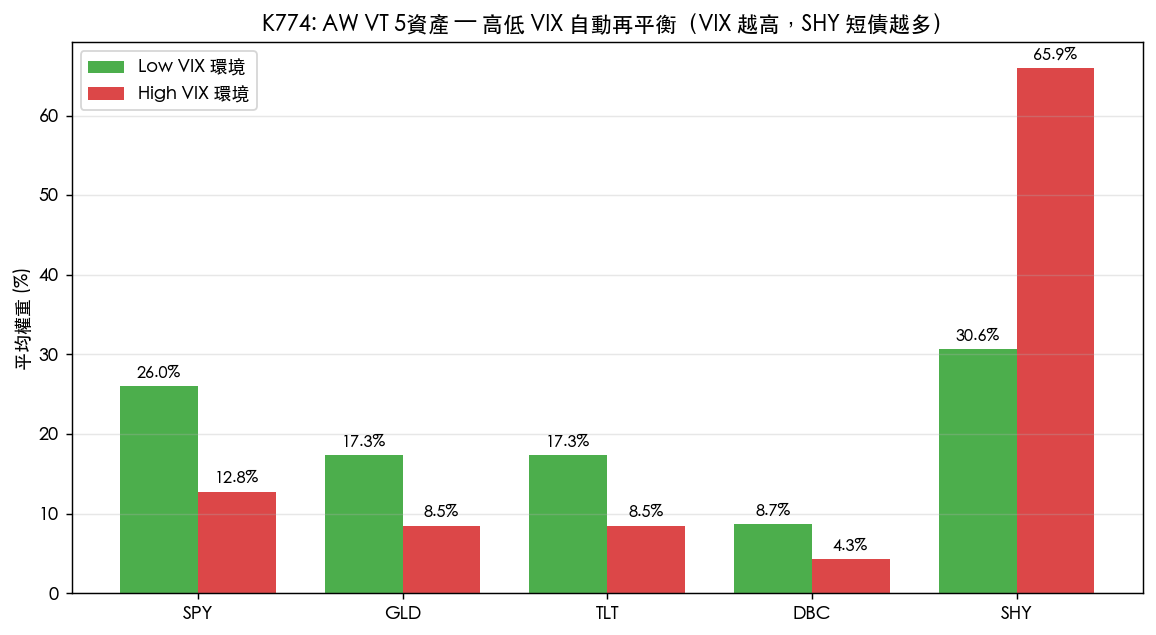

為什麼?因為 12/VIX 縮放在多數時候把股票部位砍掉一半以上。看下圖的權重行為:

- Low VIX 環境 (VIX 約 13 以下):SPY 部位平均 26.0%、SHY 30.6%

- High VIX 環境 (VIX 約 26 以上):SPY 砍到 12.8%、SHY 飆到 65.9%

也就是說: 這個策略大半時間其實是「偏保守的多資產組合」,不是 100% 風險資產暴露 。換來的是低波動(年化 4.94%,比 50/50 的 13.68% 不到一半),但同時也錯過了大牛市的爆發力。

老實說 :如果你的目標是「長期累積最多錢」、能扛得住 30%+ 的回撤、且不會在熊市中途砍倉,那 50/50(甚至更積極的配置)可能更適合你。5 資產 VT 不是為「最大化複利」設計的。

答案三:但回撤被砍半,這是真正的賣點

| 策略 | 最大回撤 | Calmar 比率(年化報酬 ÷ |MDD|) |

|---|---|---|

| AW VT 5資產 | -11.78% | 0.435 |

| AW VT 3資產 | -14.94% | 0.431 |

| AW Base | -20.87% | 0.351 |

| 50/50 SPY+GLD | -32.49% | 0.342 |

| SPY 純買入持有 | -55.19% | 0.189 |

回撤從 -32.5% 砍到 -11.8% — 這不是小事 。意思是 19.79 年裡最痛的那段(2008 金融海嘯、2020 疫情、2022 升息),帳戶最深只虧過 11.78%;50/50 在同樣的時點要扛將近三分之一的本金回撤,SPY 純買入持有更要扛超過一半。

對許多實際的投資人 — 退休族、家庭資產、有現金流壓力的人 — 能不能活著走過熊市,比能不能在牛市撈到最多錢更重要 。Calmar 比率(每承受 1% 回撤換來幾趴年化報酬)也告訴我們:5 資產 VT 是 0.435,明顯高於 50/50 的 0.342 和純 SPY 的 0.189。

這才是 K774 真正的賣點 :不是「贏報酬」,而是 「用 6 個百分點的 CAGR 換來回撤腰斬 + 波動率三分之一」 。

那這套東西到底適合誰?

讀完上面三組數字,這個策略適合誰、不適合誰應該蠻清楚了:

適合:

- 接近退休或已退休的投資人 — 你不能再扛 30%+ 的回撤,因為你還在領退休金;5% CAGR + 5% 波動的組合,比 11% CAGR + 14% 波動更不會逼你在低點賣。

- 想用部分資金做「壓艙石」的人 — 把整筆資金的一半放在 50/50 衝刺、另一半放在 5 資產 VT 守底,整體曲線會比兩者單獨都平滑。

- 行為偏誤特別重的投資人 — 如果你過去在熊市砍倉過、看到帳戶 -20% 就睡不著,那「-11.8% 最痛點」這個特性就是真實價值。

不適合:

- 長期累積期還很長(30+ 年)的年輕投資人 — 你應該要追求複利最大化,5% vs 11% 的 CAGR 差距複利 30 年差將近 4 倍。

- 不能接受「策略大部分時間落後大盤」的人 — 在 2009-2021 這種長牛市裡,5 資產 VT 會持續輸 50/50 和 SPY;要是你會因為這個原因放棄策略,那一開始就不該用。

- 追求「鐵板釘釘」實證證據的學術型投資人 — 老實講,Bootstrap 信賴區間包含 0、12/VIX 目標未經 walk-forward 驗證,這套東西的統計外推性是「弱」的,不該當鐵律。

一些誠實的限制

寫這篇文章不是要推銷這套策略,所以該講的限制也得講清楚:

- 樣本只有 19.79 年 :4986 個交易日聽起來很多,但實際上只完整經歷過 1 次大型金融危機(2008)、1 次黑天鵝疫情(2020)、1 次升息週期(2022)。3 個壓力測試樣本對 19 年資料來說不算多。

- DBC 和 TLT 在 2022 後表現存疑 :升息環境讓 60/40 經典配置失效(公債和股票同跌),DBC 大宗商品的避險能力也越來越被質疑。未來 10 年這 2 條腿還能不能扮演原本的角色,沒人能保證。

- 0/4 在 COMMON_START 贏 50/50 :這是不該忽視的訊號。當景氣偏向「股票 + 黃金獨好」的環境時,多資產分散反而是拖累。

- VIX scaling 的最佳係數可能會變 :12/VIX 是歷史最佳化結果;如果 VIX 的長期均值漂移(例如進入 30 為新常態的時代),這個常數就需要重新校準。

一句話收尾

5 資產全天候 VT 不是「免費午餐」 — 它用真實的 CAGR 損失換來真實的回撤保護。Sharpe 上升 0.200 在統計上講話不夠硬氣,但回撤從 -32.5% 砍到 -11.8% 是貨真價實的工程結果。

你願不願意付這個學費,取決於你是誰、要去哪裡 。這就是這個策略最誠實的樣貌。

本文基於實驗 K774(腳本:experiments/k774/k774_all_weather_vt.py,結果:experiments/k774/k774_all_weather_vt_results.json)。數據來源:yfinance(SPY/GLD/TLT/DBC/SHY/^VIX 日線),期間:2006-06-01 至 2026-03-30,樣本:4986 個交易日。延伸閱讀參考 K702(50/50 SPY/GLD 最佳靜態配置)、K713(加 25% TLT 的提升)、K737(MaxDiv/MinVar/RP 無法贏 50/50)、K549(5 資產 EW Sharpe +0.20 但統計檢定不顯著)、Dalio (2011) All Weather、Asness/Frazzini/Pedersen (2012) Leverage Aversion and Risk Parity。

⚠️ 2026-05-03 codex audit notice :12/VIX 目標波動率是研究時 hardcoded 預設,sensitivity 分析(10/13/15)只在全樣本附近掃描,並非嚴格 walk-forward train/OOS validation。Sharpe-diff 用 DM-on-raw-returns + IID bootstrap,非 Bonferroni / Holm / FDR / MCS 等正式 multiple-testing correction。讀者應將本文 framing 為「歷史擬合下可解釋現象」,而非「已 walk-forward 嚴格驗證過的可外推策略」。詳見 codex P2 audit /tmp/codex_p2_articles.txt。

相關文章

先讀正式關聯,若無則使用標籤與主題相似度補齊