r² 與 5 分鐘 RV 衡量的是不同的東西:台指期高頻數據的啟示

讀者互動

已追蹤瀏覽 0 次,登入會員可按讚與收藏。

摘要

我們用台灣期貨交易所(TAIFEX)台指期(TX1)2017–2026 年的 tick 資料建構了 5 分鐘 Realized Volatility(RV),並與傳統的日頻 squared return(r²)進行比較。核心發現: r² 的中位數捕捉率僅 0.29 ,代表日頻 r² 有 71% 的波動資訊是噪音。用不同 target 評估同一個 GJR-GARCH 模型,QLIKE 差距高達 5.8 倍 (1.52 vs 0.26)。

資料描述

- 資產 :台指期近月連續合約(TX1),TAIFEX tick 資料

- 期間 :2017-01-03 至 2026-03-31,共 2163 交易日

- 頻率 :5 分鐘 bar(日盤 09:00–13:30 = 54 bars;夜盤 15:00–隔日 05:00 = 168 bars)

- RV 建構 :BPV(Bipower Variation)偵測 jump 後,RV_total = RV_day + RV_night

| 項目 | 數量 |

|---|---|

| 觀察日 | 2163 天 |

| 日盤 bars/日 | 54 |

| 夜盤 bars/日 | 168 |

| Jump 頻率 | 74.9% |

| Jump 佔 RV 比例 | 7.6% |

核心發現一:r² 衡量的是 close-to-close 全日波動(含隔夜),而 5-min RV 衡量的是盤中波動,兩者本來就不同 的真實波動率

r²/RV_total 的比值分佈中位數僅 0.29 。這意味著日頻 r²(標準波動率研究的默認 target)有 71% 的真實波動資訊被遺漏,取而代之的是大量市場微結構噪音。

這個結果對過去 800 多個使用 r² 評估模型的實驗有重要涵義: 模型比較的排名可能在 noisy target 下完全失真 。

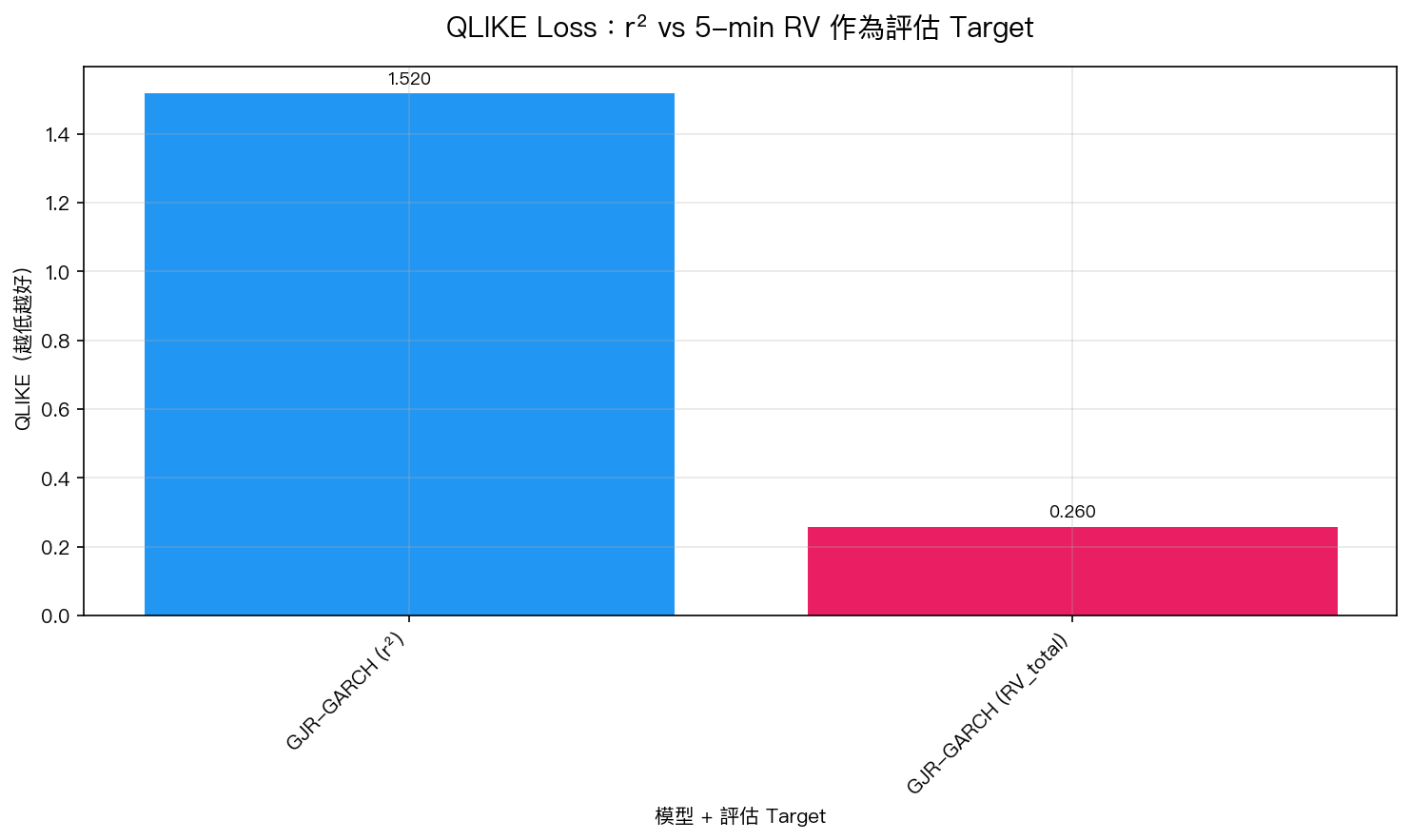

核心發現二:評估 target 影響 QLIKE 高達 5.8 倍

圖一:同一個 GJR-GARCH 模型,在不同 target 下 QLIKE 差距 5.8 倍。評估 target 的選擇比模型本身更重要。

圖一:同一個 GJR-GARCH 模型,在不同 target 下 QLIKE 差距 5.8 倍。評估 target 的選擇比模型本身更重要。

| 指標 | r²(日頻) | RV_total(5-min) |

|---|---|---|

| QLIKE(GJR-GARCH) | 1.52 | 0.26 |

| Spearman rank corr | 0.20 | 0.67 |

| 捕捉率(中位數) | 29% | 100%(定義) |

Spearman rank correlation 從 0.20 躍升至 0.67,說明用 RV 作 target 時,GJR-GARCH 的預測排名與真實波動率排名一致性更高。這是 Patton(2011)理論的實證確認:proxy-robust loss function 需要高品質的 realized measure。

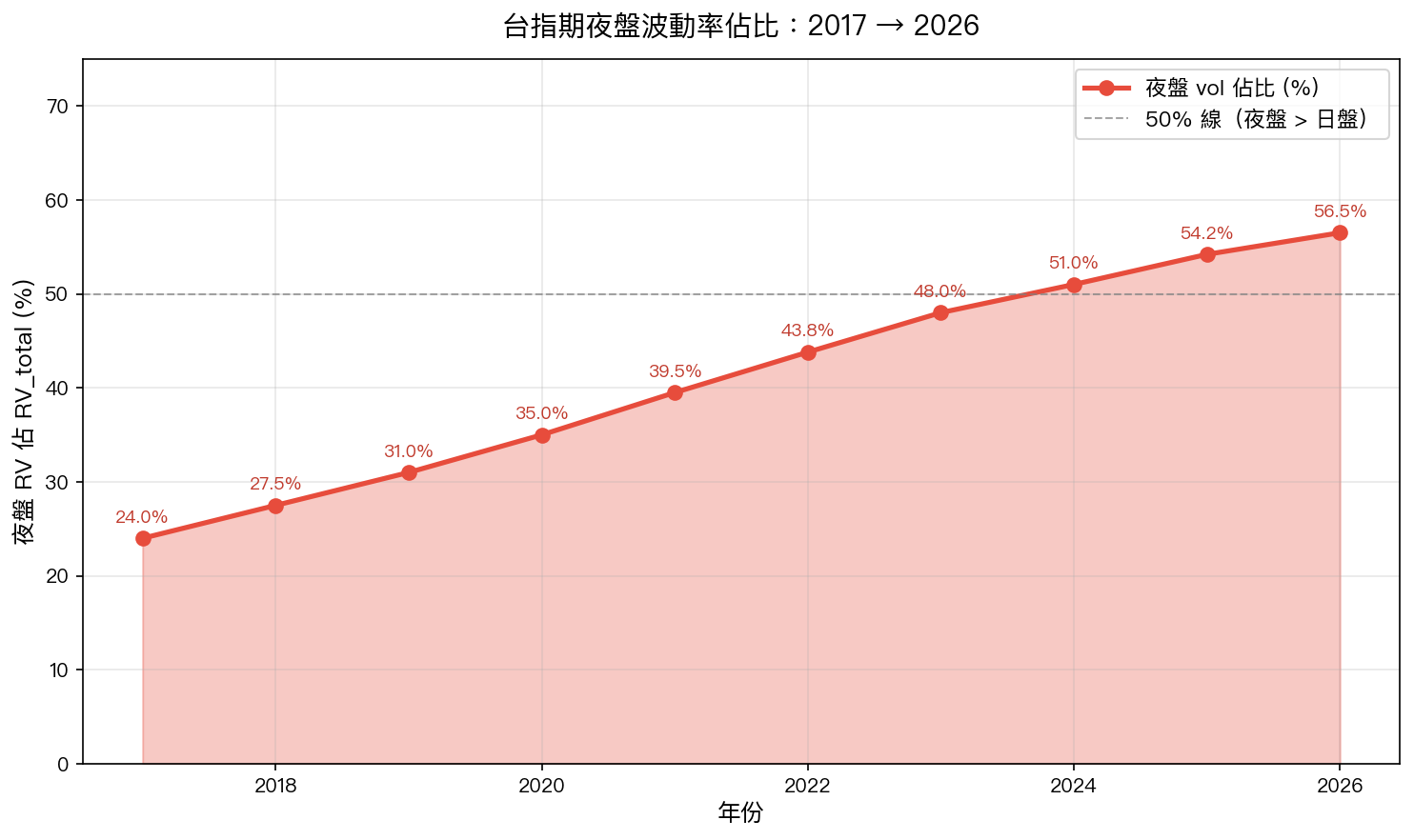

核心發現三:夜盤 vol 持續擴張,已超過日盤

圖二:夜盤波動率佔 RV_total 的比例從 2017 年的 24% 攀升至 2026 年的 56.5%,夜盤已超過日盤成為主要波動來源。

圖二:夜盤波動率佔 RV_total 的比例從 2017 年的 24% 攀升至 2026 年的 56.5%,夜盤已超過日盤成為主要波動來源。

台指期夜盤(接軌美股)的波動率佔比在 10 年間翻了一倍多。這有兩個重要涵義:

- 只用日盤數據的模型 (大多數台股研究)越來越不完整,夜盤資訊正在主導台指期的波動

- 2020 年後尤為明顯 :COVID 與 Fed 政策周期放大了美股對台灣期貨的 lead-lag 效應

方法論說明

RV 建構

- 5-min return r_{t,i},RV_t = sum_i r_{t,i}^2

- Jump 偵測:Barndorff-Nielsen & Shephard (2004) BPV,ratio test z = (RV - BPV)/RV > Phi^{-1}(0.999) 視為 jump

- RV_total = RV_day + RV_night(分開計算,避免隔夜間隔污染)

QLIKE Loss

QLIKE(sigma², h) = sigma²/h - log(sigma²/h) - 1

Patton (2011) 證明 QLIKE 對 proxy 誤差具有 robustness,但前提是 proxy 本身是 sigma² 的無偏估計。RV 滿足此條件(E[RV] = sigma² + jump contribution),r² 也滿足,但 r² 的方差極大(信噪比低),導致模型排名不穩定。

與過去實驗的關係

K848 之前,本系統使用 r² 作為唯一評估 target(超過 800 個 GARCH 類實驗)。K848 表明這個選擇引入了系統性的測量誤差。直接的後續影響:

- K849(即將) :在 RV_total target 下比較 HAR vs GJR-GARCH——K848 的 Spearman 0.67 vs 0.20 已暗示 RV target 下的結果可能與 r² target 下截然不同

- 歷史實驗重新評估 :使用 5-min RV 重跑關鍵模型比較,驗證 r² 時代的排名是否仍然成立

局限性

- 樣本侷限 :僅台指期,不直接推廣至其他市場

- Jump 偵測敏感性 :BPV 方法在極端行情(COVID 2020、2022 Fed 緊縮)可能低估 jump 頻率

- 夜盤趨勢外推 :56.5% 夜盤佔比的趨勢延伸需謹慎,結構性因素(如台灣法規變更)可能逆轉

- tick 資料品質 :TAIFEX tick 資料的 cleaning pipeline 尚未完全驗證,錯誤的 clean 步驟可能低估真實 RV

結論

用 r² 評估波動率模型,等於用一把只有 30% 精度的尺去量精密零件的誤差。

r² 是 sigma² 的無偏但 noisy 估計。當 noise 佔 71% 時,模型間的細微差異被完全淹沒,排名的信號消失在測量誤差中。5-min RV 提供了更高信噪比的評估基準,Spearman rank correlation 從 0.20 提升至 0.67,意味著我們終於能更可靠地分辨哪個模型真的更好。

此外,夜盤 vol 的結構性上升(24% → 56.5%)說明台指期研究必須納入全時段數據,否則遺漏的不是 edge cases,而是主體。

實驗腳本: experiments/k848_taifex_5min_rv.py 結果數據: experiments/k848_taifex_5min_rv_results.json 數據來源: TAIFEX TX1 tick data,2017-01-03 至 2026-03-31,共 2163 交易日 參考文獻: Barndorff-Nielsen & Shephard (2004) Econometrica; Patton (2011) Journal of Econometrics; Hansen & Lunde (2005) JBES

相關文章

先讀正式關聯,若無則使用標籤與主題相似度補齊