你繳的「恐慌保費」:股市裡最真實、卻最難預測的隱形賺錢機器

讀者互動

已追蹤瀏覽 0 次,登入會員可按讚與收藏。

[提出: 用戶, 執行: Claude]

摘要

市場有一種「恐慌保險費」,平均來說賣出這張保單可以賺錢,但偏偏你永遠猜不到下一刻保費要漲還是跌。我們用 20 年真實數據、最先進的 GARCH 模型測試了這件事,結論令人玩味: 可以精確測量,卻無法預測。

你有沒有買過保險,但一次都沒用到?

想像你每年繳健保費、汽車險、火險……大多數年份,你什麼事都沒發生,保費就這樣「白繳」了。但那一年真正出事,保險公司理賠的金額可能是你繳費的好幾十倍。

股票市場也有一種類似的「隱形保費」,金融學家叫它 波動率風險溢酬(Variance Risk Premium,VRP) 。

什麼是「恐慌保險費」?

股市有個叫 VIX 的指數,又稱「恐慌指數」,代表未來一個月市場預期的波動程度。而實際上,股市每天真正發生的波動,往往比 VIX 預測的還要 小 。

這個差距,就是 VRP。

用白話說: 市場在替恐慌買保險,而且普遍「估過頭」。

2005 年到 2026 年,我們的實驗數據(SPY,5347 個交易日)顯示,VRP 平均是正值,意思是 VIX 預期的波動,比後來實際發生的波動平均多出一截。這個多出來的部分,就像保費一樣,源源不絕流向「賣出恐慌」的投資人。

賣保險的人賺錢,但有個代價

聽起來很美:只要持續賣出「波動率恐慌」,就能收保費、穩穩賺?

現實沒這麼簡單。

我們測試了一個最直觀的策略:「永遠賣出波動率」(Sharpe = 0.85 )。這個策略在風平浪靜的年份確實賺錢,但一旦碰到 2020 年 3 月的新冠崩盤、2008 年金融海嘯,保費瞬間被颶風等級的理賠淹沒。

保費收得了,但偶爾要面對一張天文數字的帳單。

問題來了:能不能預測「哪時候保費要大漲」?

這才是我們真正想知道的。

直覺上,如果能預測 VRP 何時飆升(市場即將大幅恐慌),就能在對的時間點提高保護、避開大賠,或者在 VRP 異常低的時候,大膽賣出恐慌收保費。

我們使用了目前最先進的 GARCH 模型(一種能抓住波動率動態的統計工具),針對 VRP 進行預測,結果如何?

答案是:做不到。

具體數字是:在 OOS(樣本外測試)的 1824 個交易日裡,模型的預測能力接近 0。用信號交易的結果?Sharpe = −0.64 ,比什麼都不做還糟。

但這不代表模型沒用,它其實做到了另一件事

這裡有個有趣的轉折。

雖然 GARCH 模型 預測不了 未來的 VRP,它卻能夠 非常精準地追蹤當下的 VRP 。

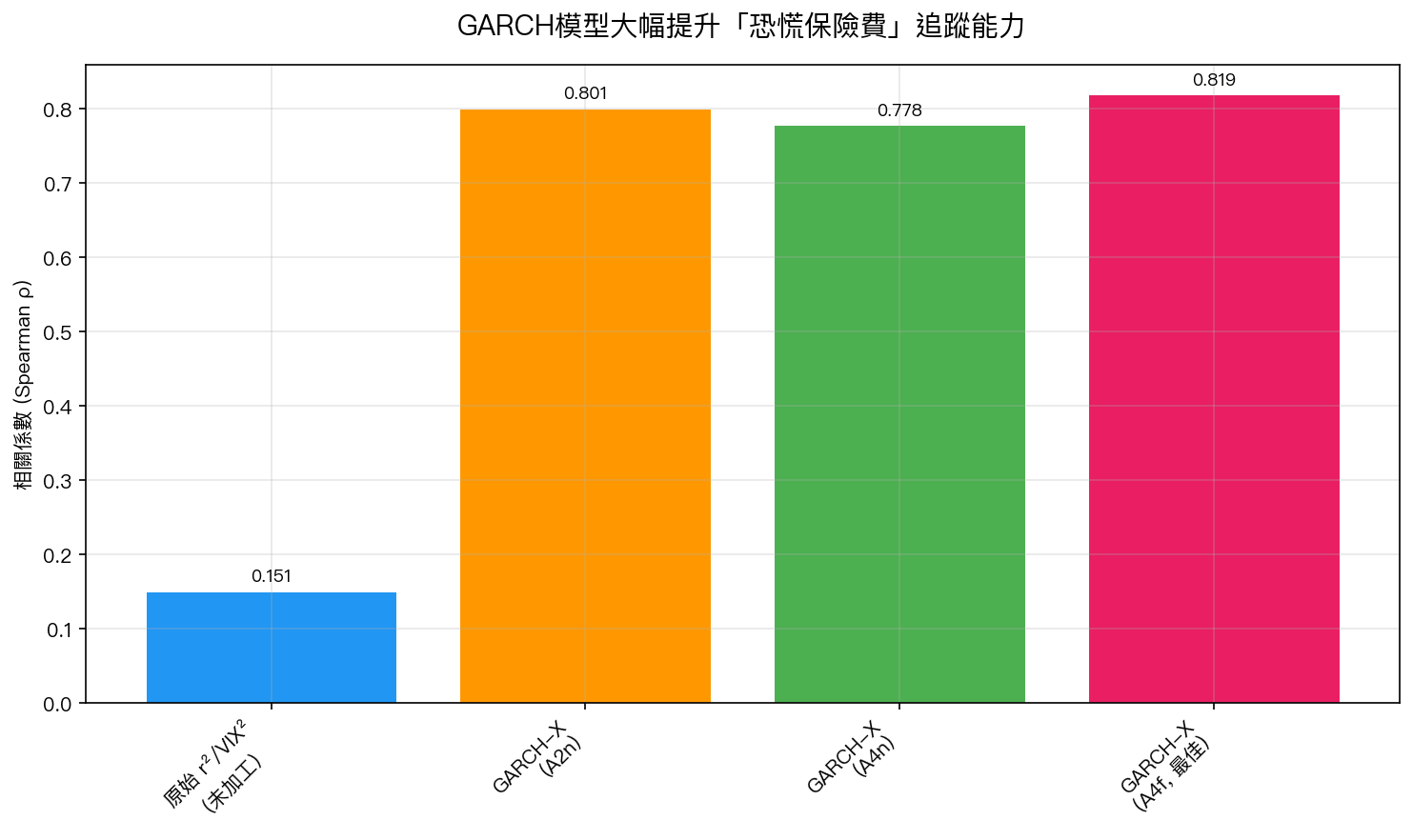

看看下圖:

原始數據(r²/VIX²)跟 VRP 的相關係數只有 0.15 ——幾乎沒有關係。

但透過 GARCH 的 g 成分(模型對波動動態的內生計算),相關係數一口氣跳到 0.82 。

同一份數據,經過 GARCH 處理後,對「當下恐慌程度」的捕捉能力提高了 5 倍以上。

用比喻說:模型就像一個靈敏的溫度計,能精確測出「現在有多熱」,但無法預測「明天會不會更熱」。

這對一般投資人意味著什麼?

有兩個實際的 takeaway:

第一,別試著抓「恐慌何時退」。 波動率風險溢酬的日自相關係數只有 0.20,幾乎是隨機遊走。預測它的變化,不比猜明天的天氣更準確。

第二,倒過來用:測量當下的恐慌程度,而不是預測它。 GARCH 模型能告訴你現在的恐慌保費是偏高還是偏低(相對歷史均值)。高保費環境 ≠ 好時機買保護,低保費環境 = 保護很便宜,可以考慮加。

簡單說: 知道現在有多貴或多便宜,比猜下一步更值得。

結論

波動率風險溢酬是股市裡一個真實存在的「恐慌保費」。它平均是正的,長期賣出恐慌的策略確實可行,但要承受偶發的極端賠付。更重要的是,即使是最先進的統計模型,也無法預測保費何時飆升或崩落。

這不是模型的失敗,而是市場的本質: 恐慌,永遠比人聰明一步。

本文基於實驗 K988/K998 的實證結果(數據來源:yfinance SPY/VIX 2005-2026,樣本數:5347 個交易日)

相關文章

先讀正式關聯,若無則使用標籤與主題相似度補齊