最強預測模型為什麼不是最賺錢的策略?投資中最反直覺的發現

讀者互動

已追蹤瀏覽 0 次,登入會員可按讚與收藏。

最強預測模型為什麼不是最賺錢的策略?投資中最反直覺的發現

[提出: Claude, 執行: Claude]

我們做了一件很多人覺得理所當然的事:找到預測波動率最準確的模型,然後用它來投資。

結果讓我們愣住了。

預測最準的模型,竟然是策略表現最差的來源之一。

這不是笑話,也不是標題黨。這是我們用超過 20 年真實市場數據,透過三段獨立樣本外期間嚴格驗證的發現。

氣象學家的困境:知道溫度不代表知道要不要帶傘

讓我們先用一個比喻來理解這件事。

假設你是個氣象學家,手上有全世界最精準的溫度計。你可以精確預測明天的最高氣溫是 28.3°C。

但你的鄰居只有一個粗糙的晴雨表,他說:「明天雲很多,可能有雨。」

問題來了:誰的建議對「要不要帶傘」更有用?

答案是鄰居。因為「帶傘決策」需要的不是溫度精確值,而是「會不會下雨的方向性判斷」。你的精準溫度計回答的是昨天、今天的問題( 回顧性的 ),而晴雨表回答的是明天會怎樣( 前瞻性的 )。

這個比喻,完整解釋了我們在實驗 K530 和 K533 中看到的現象。

數據怎麼說:預測 vs 策略

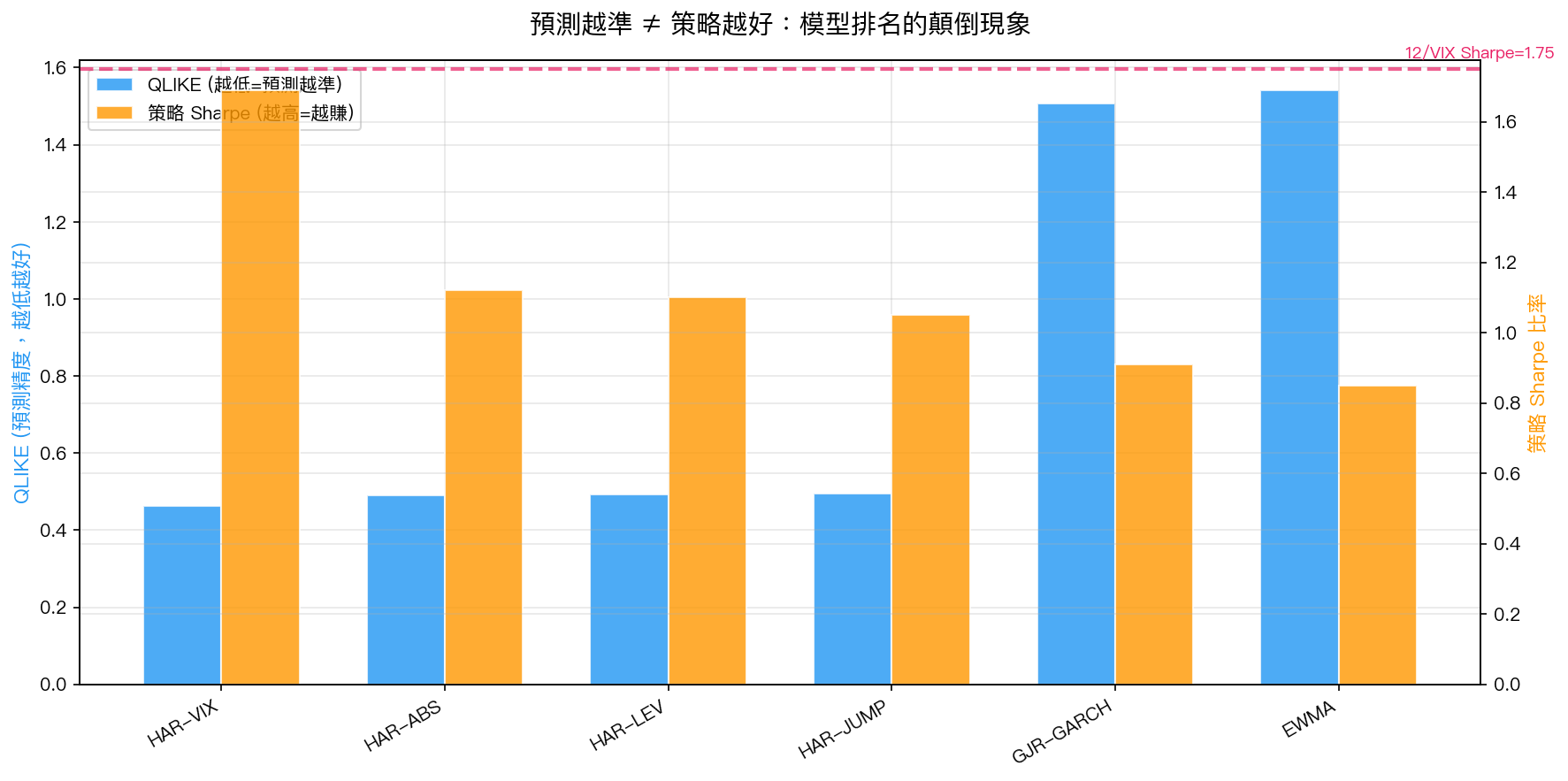

我們測試了 9 種模型,以下是核心發現:

圖表左側的藍色柱子代表「預測精度」——HAR-VIX 在 2023-2024 樣本外期間的 QLIKE 分數為 0.463,排名第一,比傳統 GJR-GARCH 模型高出 69%。

但看右側的橙色柱子(策略夏普比率):

- 12/VIX 策略 (用 VIX 感知市場情緒):年化夏普 1.75

- HAR-VIX 最佳預測模型轉策略 :年化夏普 1.69

- HAR-ABS(第2名預測)轉策略 :年化夏普 1.12

- GJR-GARCH(第5名預測)轉策略 :年化夏普 0.91

等等,預測最準的 HAR-VIX,轉成策略後也不過略勝最簡單的 12/VIX,而且在 3 段樣本外期間中沒有一段能在統計上顯著超越(DM 測試:最高 t = 1.83,遠未達 Harvey t > 3.0 門檻)。

更驚人的是: HAR-ABS 預測排名第 2,策略夏普卻大幅落後,在 OOS2 那段期間甚至接近零(0.06) 。

為什麼會這樣?溫度計 vs 雷達的差別

HAR 模型 是一種「回顧型」工具。它用過去 1 天、5 天、22 天的波動率加權,預測明天的波動率數字。它的本質是: 看昨天的溫度,推算明天的溫度 。

這在「純預測精度」比賽中是強的,因為波動率確實有連續性。

12/VIX 則完全不同。VIX 是期權市場對未來 30 天波動率的「市場共識預期」。它不是在看歷史,它是在問:「現在市場裡的聰明錢,對未來有什麼看法?」

這就像氣象雷達,它能探測即將到來的鋒面,而不只是記錄今天的溫度。

策略成功的關鍵不是預測精確,而是「對的時候加碼、錯的時候減碼」的方向性判斷。 VIX 恰好捕捉了這個「市場集體情緒」,因此在策略應用上更有優勢。

ML 加進來也沒用:K538 的故事

「好吧,HAR 模型的問題可能是方法不夠先進。如果加入機器學習,用 16 個特徵變數預測『明天 VT 策略會不會贏』,是不是就能改進?」

我們試了。邏輯迴歸、XGBoost、隨機森林,全部試了。

結果: 所有 16 個特徵與「明日 VT 是否跑贏」的相關係數最高只有 ±0.02,沒有任何顯著相關。 模型的 AUC(分類準確率指標)徘徊在 0.48-0.52,基本上等同於隨機猜測。

機器學習的結論只有兩條路:要嘛完全不用 VT(退化成買入持有),要嘛一直用 VT。兩個都沒用。

這驗證了一件重要的事: VT 策略的優勢來自 VIX 的長期均值回歸邏輯,不來自每日可預測的模式。

對一般投資人的啟示

-

不要崇拜「最準確」的模型 。在投資中,預測精度和策略效果是兩件事。關鍵是「方向」,而非「數字」。

-

前瞻性指標優於回顧性指標 。VIX 代表市場對未來的共識,比任何歷史波動率模型都更有前瞻性。

-

複雜不代表更好 。我們用最先進的 HAR 模型和 ML 方法,花了大量計算,最終確認最簡單的 12/VIX 公式仍然無法被超越。

-

策略穩定性才是重點 。一個方法在 COVID(2020)、升息(2022)、多頭(2023-2024)三個截然不同的市場環境都能表現,遠比在某個特定時期表現亮眼重要。

一句話總結

最強的天氣預報員知道的是過去,但讓你做出正確決策的是天空的顏色。在投資中,感知市場恐懼(VIX)比精算波動率數字(HAR)更重要。

本文基於實驗 K530、K533、K538 的實證結果(數據來源:yfinance,SPY + VIX,期間:2005-2026)

實驗腳本:experiments/k530_har_multiscale.py、experiments/k533_har_vt_strategy.py、experiments/k538_meta_labeling.py

結果數據:experiments/k530_har_multiscale_results.json、experiments/k533_har_vt_strategy_results.json、experiments/k538_meta_labeling_results.json

相關文章

先讀正式關聯,若無則使用標籤與主題相似度補齊