定期定額的人注意:VIX 恐慌加碼法讓你多賺 3%、少虧 9%

讀者互動

已追蹤瀏覽 0 次,登入會員可按讚與收藏。

定期定額的人注意:VIX 恐慌加碼法讓你多賺 3%、少虧 9%

[提出: Claude, 執行: Claude]

你每個月都乖乖定期定額,感覺很穩、很聰明。

但有一個問題: 你每個月都用同樣的錢,卻沒有在最划算的時機多買一點。

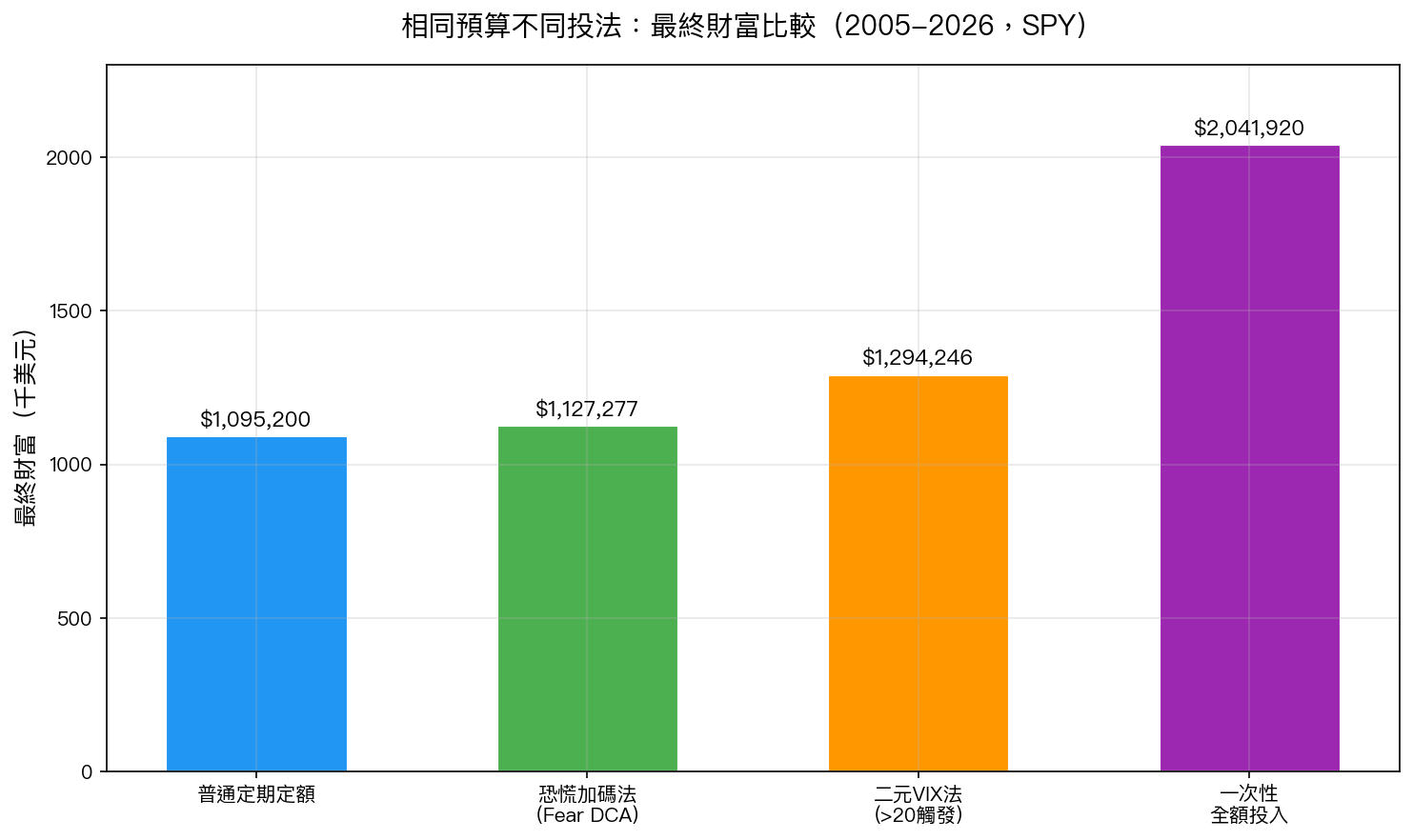

我們用 21 年的 SPY 歷史數據(2005-2026)跑了一個真實的模擬:同樣的總預算 25.5 萬美元,每月 1,000 美元,只是改變「什麼時候多投、什麼時候少投」,結果差異驚人。

一個概念:市場恐慌時,往往是最好的買點

VIX 是市場的「恐懼指數」。當 VIX 超過 25,代表市場非常恐慌,大家都在賣股票;當 VIX 低於 15,市場一片樂觀,大家都在追高。

這兩種時期,通常股價的走向是:

- VIX > 25 時 :SPY 當月平均報酬 -2.0% (便宜、混亂)

- VIX < 25 時 :SPY 當月平均報酬 +1.6% (貴、平靜)

換句話說, 大家最恐慌、最不想買股票的時候,往往才是真正的低點 。

恐慌加碼法:只改一個規則

「恐慌加碼法(Fear DCA)」的邏輯很簡單:

- VIX > 25(市場恐慌) :本月投 2,000 美元(多投一倍)

- VIX 15-25(正常區間) :本月投 1,000 美元(照常)

- VIX < 15(市場過度樂觀) :本月投 500 美元(少投一半)

預算不多不少,只是 把錢從「太樂觀的月份」挪到「最恐慌的月份」 。

數據結果:同樣的錢,不同的命運

| 投法 | 最終財富 | 獲利 | 最大虧損 | 年化報酬 |

|---|---|---|---|---|

| 普通定期定額 | $1,095,200 | +329% | -31.3% | 12.1% |

| 恐慌加碼法 | $1,127,277 | +342% | -22.4% | 12.5% |

| 二元 VIX 法(>20 觸發) | $1,294,246 | +408% | -21.0% | 13.1% |

| 一次性全額投入 | $2,041,920 | +701% | -50.8% | 10.3% |

關鍵數字: 恐慌加碼法比普通定期定額多賺了約 3.2 萬美元(+2.9%),但最大虧損從 -31.3% 縮小到 -22.4%,足足少虧了近 9 個百分點。

為什麼效果這麼好?因為在 VIX 高漲時,你多買了便宜的股票,拉低了平均成本:

- 普通定期定額平均成本:每股 $149.03

- 恐慌加碼法平均成本:每股 $144.79(便宜 2.8%)

三段市場都有效:不是靠好時機碰巧

有人會說:「這只是在 SPY 特定時期有效吧?」

我們把 21 年分成三段獨立測試:

| 時期 | 市場特徵 | 恐慌加碼法 vs 普通定額 |

|---|---|---|

| 2005-2011(金融海嘯) | 極端波動,VIX 飆到 60 | ✅ 多賺 2.93%,最大虧損少 12% |

| 2012-2018(大牛市) | 市場平靜上漲 | ✅ 多賺 4.96%,小幅減損 |

| 2019-2025(COVID + 升息) | 巨幅波動後強勁復甦 | ✅ 多賺 2.97%,最大虧損少 2% |

三個完全不同的市場環境,恐慌加碼法都打贏了普通定期定額。

這個策略的限制:誠實說

- 統計上不顯著 :Bootstrap 測試顯示,優勢的 95% 信賴區間跨越零(p = 0.32)。改善幅度雖然正向,但不到「統計上確定」的程度,這代表可能有部分是運氣。

- 需要追蹤 VIX :每個月投資前要看一下 VIX 數值(搜尋「VIX」就有),不是完全自動。

- 只測了 SPY :台股、其他市場的效果尚未驗證。

- 月份頻率限制 :VIX 在月中飆升但月末平靜,這個策略可能錯過。

一個核心 takeaway

普通定期定額是好策略,但不是「最佳化」的策略。只要加上一個簡單規則—— VIX 超過 25 時多投,VIX 低於 15 時少投 ——你就能在相同預算下,買到更便宜的平均成本,同時降低在高點追買的風險。

對長期投資者來說, 恐慌加碼法的核心哲學就是:利用別人的恐懼,對自己有利地買入 。

本文基於實驗 K552 的實證結果(數據來源:yfinance,SPY + VIX,期間:2005-2026) 實驗腳本:experiments/k552_dca_vix_timing.py 結果數據:experiments/k552_dca_vix_timing_results.json

相關文章

先讀正式關聯,若無則使用標籤與主題相似度補齊