Sharpe 不夠用:六維度排名洗出完全不同的策略冠軍

讀者互動

已追蹤瀏覽 0 次,登入會員可按讚與收藏。

Sharpe 不夠用:六維度排名洗出完全不同的策略冠軍

[提出: 用戶, 執行: Claude]

一句話結論

把 14 個波動率策略放進「報酬、風險調整、回檔、表現一致性、月勝率」 五個維度 評分後(壓力期表現為輔助 narrative 觀察,未入分;詳見文末 ERRATA), 綜合排名第 1 是台股動能策略 (年化 32.6%、四月閃崩還賺 6.6%;該策略已知 c2c timing bias,caveat 見內文與文末 ERRATA),但純 Sharpe 排名第 1 卻是另一支極度保守的策略。同一份資料、同樣 14 個玩家, 換個尺度,前三名就完全洗牌 。這篇想講的是:當你比較策略時,如果只看一個數字,你看到的不是事實,是「那個數字偏好的世界」。

為什麼我們需要更多維度

投資圈最熟的指標是 Sharpe Ratio (每承擔一單位風險換到多少報酬)。它確實是個好指標,因為一句話就能比較不同風險等級的策略。但它有一個結構性偏好:

策略只要把波動壓得夠低,Sharpe 自然會很高,即使年化報酬只有個位數。

換句話說,純 Sharpe 排名會系統性偏向「低波動、低報酬」的策略,把「願意承受合理波動換取高報酬」的策略排到後面。對退休帳戶可能合理,對長期累積資產的人不一定。

所以我們做了一件笨工:把五個各自有意義的維度放在一起看(壓力期表現另作 narrative 討論,未進入 composite 計算)。

| 維度 | 直覺意義 |

|---|---|

| CAGR(年化報酬) | 你的錢長多快 |

| Sharpe | 風險調整後的效率 |

| MDD(最大回檔) | 最痛的時候有多痛 |

| Calmar | 報酬 vs 最痛回檔的比 |

| 月勝率 | 多少個月是賺錢的(穩定感) |

| 壓力期表現 | 2025 年 4 月那波閃崩當下的單月報酬 |

每個維度先 normalize 到 0-1,再用 等權重 加總成一個 0-1 的綜合分數。等權重不是「正確答案」,是一個刻意誠實的選擇,稍後會解釋這點。

排名洗牌:誰升、誰降

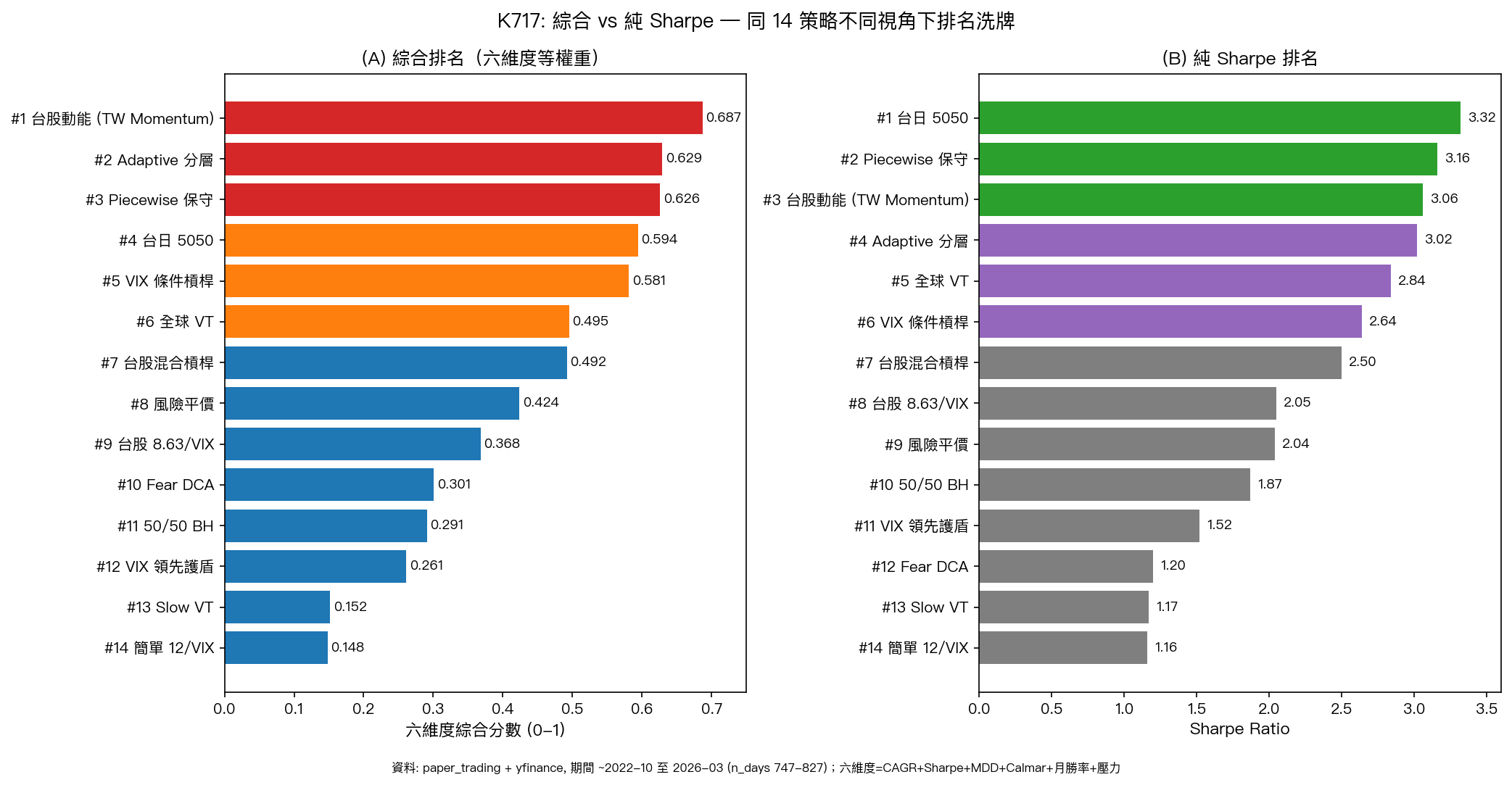

左邊(A 圖)是五維度綜合排名(壓力期未入分),右邊(B 圖)是純 Sharpe 排名。 同樣 14 個策略 ,但在兩個尺度下根本長得不像同一張表:

- 台股動能策略 (年化 32.6%):綜合 #1,但 Sharpe 只排到 #3

- Piecewise 保守 (年化 14.3%、Sharpe 3.16):Sharpe 第 2 但綜合掉到 #3,因為 CAGR 拉低

- Adaptive 分層 :綜合 #2、Sharpe #4,全方位均衡型

- 台日 5050 配置 :Sharpe #1(3.32!)但綜合排到 #4,因為月勝率只有 71.8%

- VIX 條件槓桿 :月勝率 87.2% 全場最高,綜合 #5

- 50/50 BH(推薦配置) :綜合掉到 #11,因為 CAGR 13.7% 在這群裡偏弱

最有意思的是 綜合排名前 5 名差距非常小 (0.687 → 0.495),意思是「最好」這件事本來就難分軒輊;但 Sharpe 排名會給人「2.04 vs 2.05 是兩個世界」的錯覺。

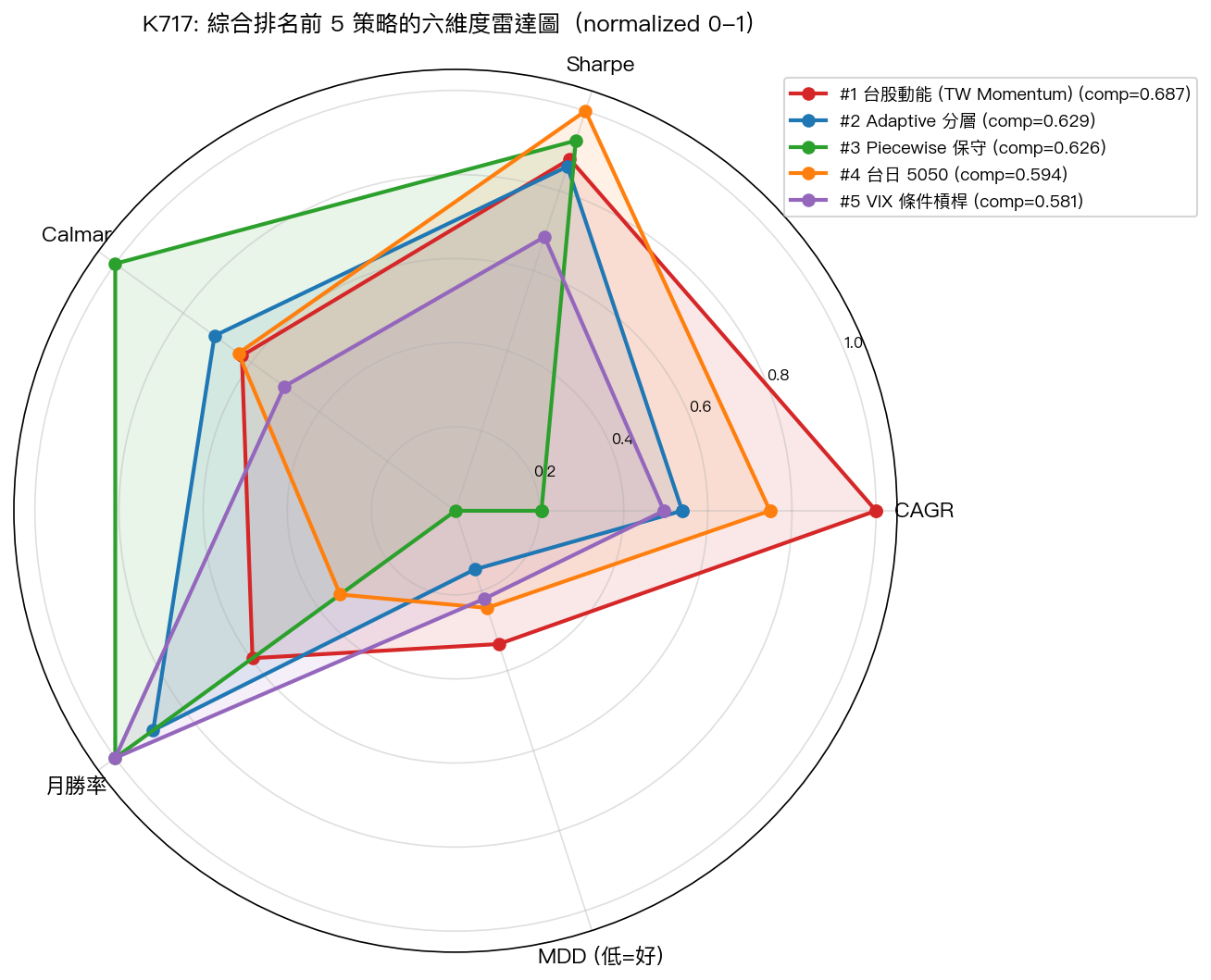

真實競爭者長什麼樣

雷達圖把綜合前 5 強疊在一起(五維 + 壓力期作 narrative 一併呈現),每個軸是 normalized 後的維度分數(離中心越遠越好):

- #1 台股動能(紅) :CAGR 滿格、壓力期 +6.6% 全場最佳,弱項是月勝率(37.9% 日勝率反映「常常小跌但偶爾大賺」)。> ⚠ 台股動能策略 caveat :此策略在

scripts/daily_update.py:578內部標記為 c2c timing bias、o2o 模式 Harvey FAIL (t<3)。其綜合 #1 的位置可能被 c2c timing 高估,o2o 下 robust 性未通過。 - #2 Adaptive 分層(藍) :每個軸都不差,幾乎是個正圓,典型「均衡型選手」

- #3 Piecewise 保守(綠) :Sharpe / Calmar / 月勝率 三大強項,但 CAGR 軸明顯內縮

- #4 台日 5050(橘) :Sharpe 全場最高,但 MDD 軸是五人裡最差

- #5 VIX 條件槓桿(紫) :月勝率滿格(每 100 個月 87 個賺錢),但 CAGR 中庸

換句話說, 沒有一個策略每個維度都是冠軍 ——這正是多維度評估能告訴你、但單一指標永遠藏起來的事實。

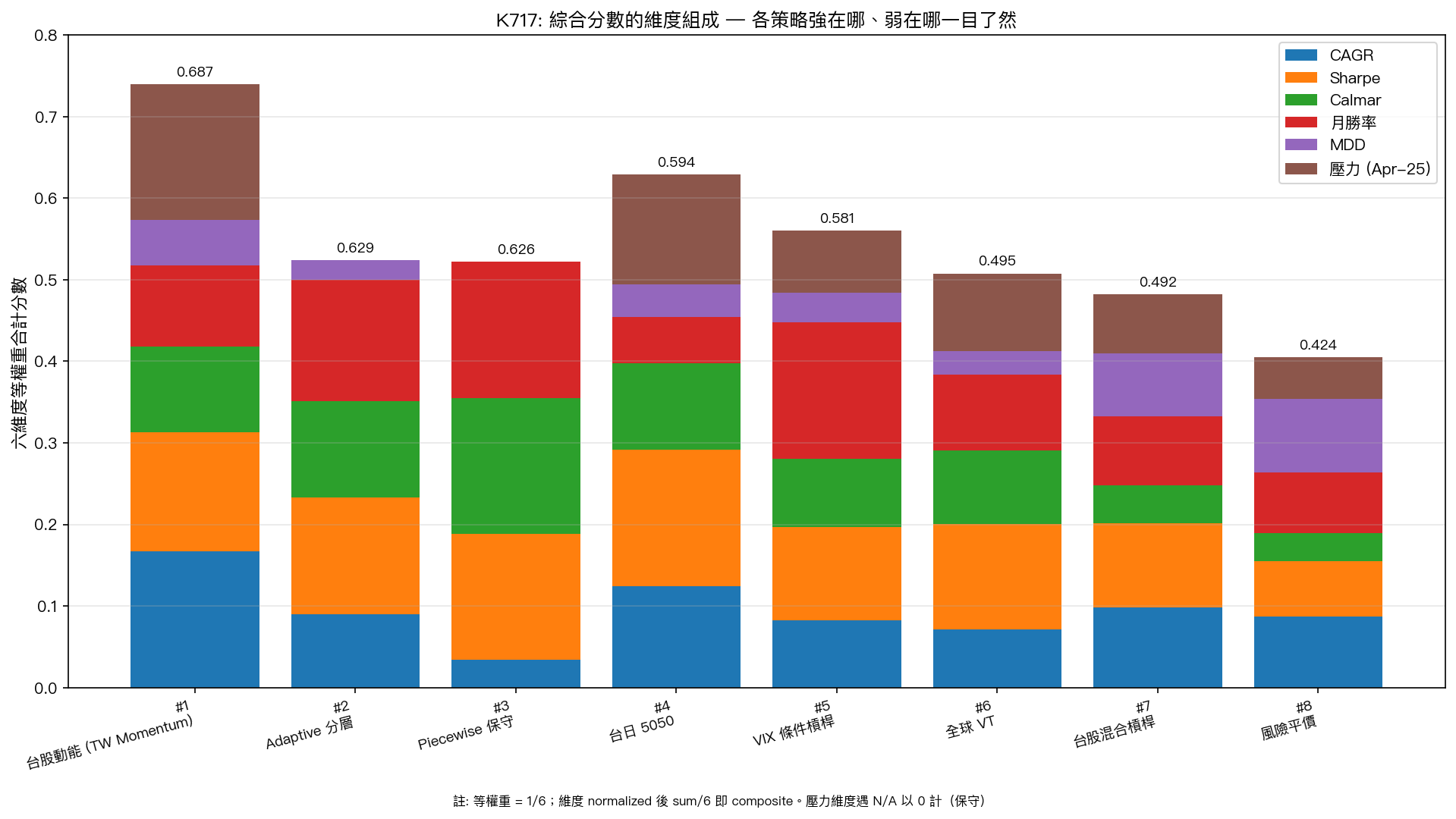

維度組成:強在哪、弱在哪

每根長條的 6 段顏色 = 該策略在 6 個維度上各貢獻多少分。一眼就看得出:

- 台股動能(#1) 的 CAGR 段最厚(藍色),加上壓力測試正貢獻(咖啡色)撐起冠軍位

- Piecewise 保守(#3) 的 Calmar(綠)+ 月勝率(紅)段最厚,但 CAGR 段薄薄一條

- VIX 條件槓桿(#5) 月勝率段(紅)滿格,是月勝率冠軍的可視化證據

- 50/50 BH(推薦配置) 不在前 8——CAGR / Sharpe 都不算頂尖,被擠到後段

這張圖的價值在於:它把「為什麼這支策略排這個位置」具體拆給你看,不是黑箱分數。

等權重不是真理:誠實面對方法論選擇

我們刻意用 等權重 (1/5)加總五個維度,不是因為這是宇宙真理,而是因為 任何加權都是價值判斷 :

- 重視穩定的退休族 → 該把月勝率和 MDD 加權拉高 → Piecewise / VIX 條件槓桿會升

- 追求成長的年輕投資人 → 該把 CAGR 加權拉高 → 台股動能會更穩第一

- 怕崩盤的避險型 → 把 MDD / 壓力測試加權拉高 → 全球 VT / 台日 5050 會升

這個排名只是一個基準視角 。它的價值在於告訴你「即使最中性的權重組合,前三名也會跟純 Sharpe 完全不同」,這已經足夠推翻「Sharpe 高就是最好」的直覺。

至於哪個權重最適合你,沒有人能替你回答;但你至少要先看到「換尺度排名會洗牌」這件事,才能開始問自己這個問題。

限制與下一步

幾個必須誠實標明的事:

- 回測期間 ~2022-10 到 2026-03(不同策略 747-827 個交易日不等), 只涵蓋一個完整循環 ——含 2022 熊市尾巴、2023-24 多頭、2025 年 4 月閃崩。 未經 2008 / 2020 級別黑天鵝考驗 ,前段班的長期穩健性還要繼續觀察。

- 資料 來自 paper_trading 持續追蹤 + yfinance 補齊基準價格;策略間的天數差異反映各策略上線追蹤時間不同,不是 cherry-pick。

- 壓力測試只有一個事件 (2025-04 閃崩),雙樣本以上才有結論;三支「N/A」是該事件前還沒上線追蹤。

- 等權重的選擇 已在上一段說明,任何其他權重都會給出不同排名,不是 bug 是 feature。

- 與 K715 的視角差異:K715 從 狀態相依 (regime-dependent)的角度比較同期策略,本文是從 多維度綜合 角度比較。同一群策略、不同框架、會得到不同的「最佳」。

- 冠軍策略 timing-sensitive :台股動能 (

taiwan_spy_momentum) 在 o2o (open-to-open) 模式下 Harvey FAIL;綜合 #1 的位置可能被 c2c (close-to-close) timing 高估。讀者應將排名理解為「c2c 視角下的相對位置」,而非 timing-robust 結論。 - composite 為 5 維平均 :本文敘事說「六維 1/6」但實際是 5 個

_norm欄位平均,壓力期未入分(見文末 ERRATA)。

一句話帶走

下次有人跟你推銷某個策略「Sharpe 比 0050 高 50%」時,請反問:「然後 CAGR 多少?最大回檔多少?月勝率多少?2025 年 4 月那波你的策略賺多少賠多少?」這六個問題會比一個 Sharpe 數字告訴你更多,這就是為什麼即使方法論並不完美, 多維度評估永遠優於單指標排名 。

本文基於實驗 K717(腳本:experiments/k717/k717.py,結果:experiments/k717/k717_results.json)。資料來源:paper_trading 持續追蹤 + yfinance 收盤價,期間 ~2022-10 至 2026-03(n_days 747-827,依策略上線時點)。六維度等權重 normalized composite ranking 為一種視角,非唯一正確排序方法。

ERRATA(2026-05-29 Codex 24h-rule audit)

本文發表後經 Codex source-code-level audit 發現兩處需更正:

- 「六維度」實為五維度 — composite ranking 實際只平均 CAGR / Sharpe / Calmar / MDD / 月勝率 五個

_norm欄位(驗證:experiments/k717/k717_results.json內每筆只有 5 個_norm欄位,composite與其平均一致)。「壓力期表現」雖在 narrative 中討論,但未進入 composite 計算。原文「等權重 1/6 加總六個維度」應理解為「等權重 1/5 加總五個維度,壓力期作為輔助觀察」。 - 冠軍策略 biased 揭露 — 綜合 #1 的台股動能策略 (

taiwan_spy_momentum) 在scripts/daily_update.py:578-595內被標記 c2c (close-to-close) timing bias,對應的 o2o (open-to-open) 模式在 Harvey 檢定中 FAIL (t<3)。本文敘述此策略為冠軍時應補上此 caveat:其綜合 #1 的位置可能被 c2c timing 偏好高估,o2o 模式下 robust 性未通過。

兩處更正 不影響核心命題 「換尺度排名會洗牌,單一指標排名隱藏多維資訊」;但讀者引用具體排名數字時應參照本 errata。

Codex audit verdict: FAIL → ERRATA 修正後可保留發布。原文未撤稿,errata 留檔可追溯。

相關文章

先讀正式關聯,若無則使用標籤與主題相似度補齊