石油恐慌指數衝上歷史高位,VIX 卻在 17:油市與股市的恐懼,已經不是同一個東西

讀者互動

已追蹤瀏覽 0 次,登入會員可按讚與收藏。

石油恐慌指數衝上歷史高位,VIX 卻在 17:油市與股市的恐懼,已經不是同一個東西

WTI 原油站上 104 美元,Brent 逼近 111 美元,CBOE 石油波動率指數 OVX 收在 72.77,落在 2008 年以來歷史 95 分位以上。同一天,CBOE 股市恐慌指數 VIX 收在 17.44。

這兩個數字放在一起,比任何一個單獨看都更具說服力。OVX 代表原油期貨市場對未來波動的定價;VIX 代表 S&P 500 期權市場對股市未來波動的定價。兩個恐慌指標,兩個市場,現在給出了截然相反的答案。

一、這組數字有多罕見

OVX 歷史 95 分位門檻是 69。過去幾週,它持續在這條線之上,最高三月觸及 120.91,是 2020 年 Covid 原油崩盤以來最高水準。

歷史上每次 OVX 站上 95 分位,VIX 的平均水準是 40.9。這包括 2008–2009 全球金融危機、2011 年利比亞內戰衝擊、2020 年 Covid 初期,以及 2022 年俄烏戰爭爆發的那些交易日。那些時期有一個共同點:油市的恐慌,跑進了股票市場。

現在的 VIX 只有 17.44,比歷史條件均值低了整整 23 點。

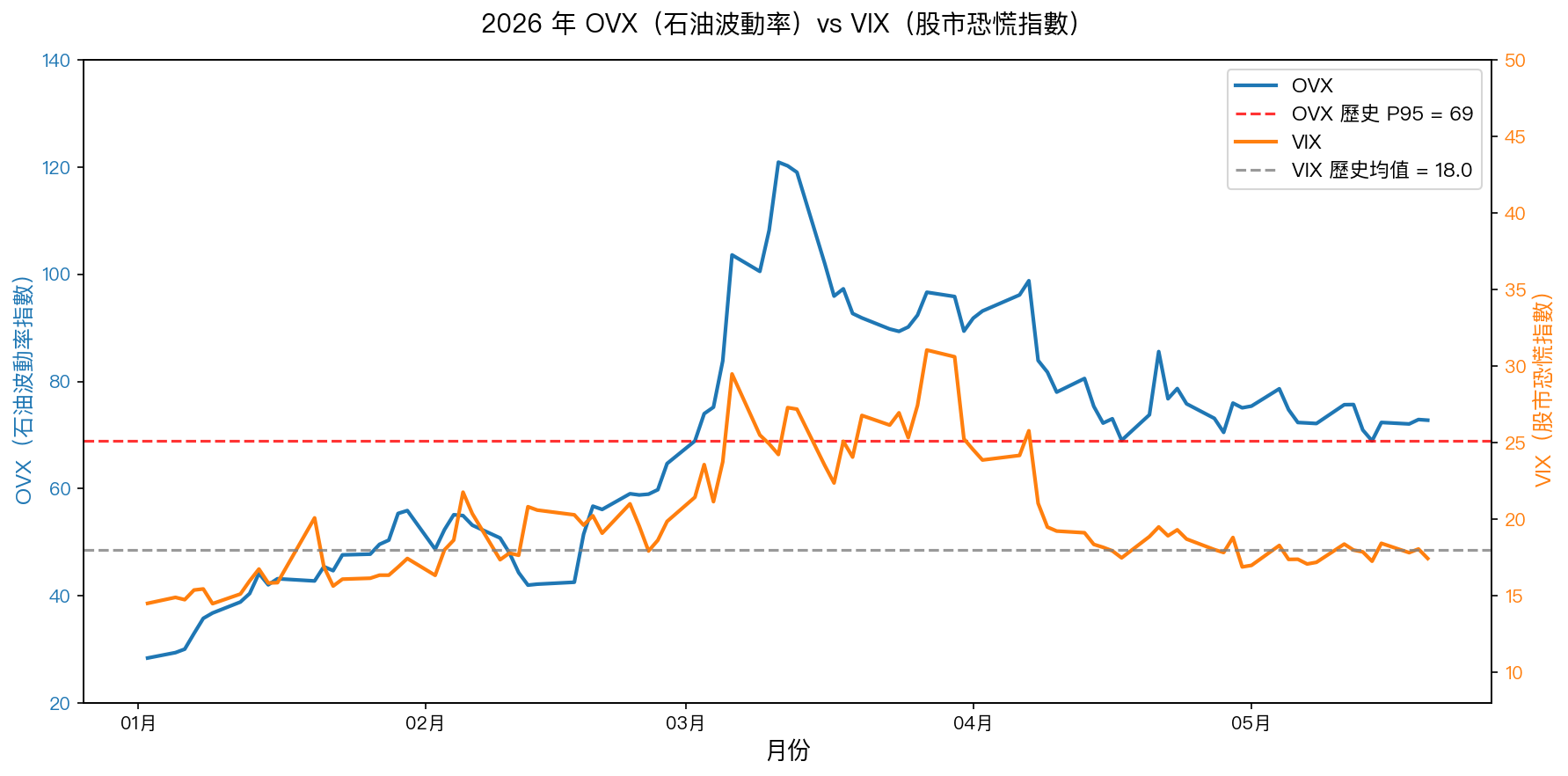

圖中可以看到 2026 年以來兩條線的走勢。OVX 從一月起持續攀升,三月 Iran 衝突爆發後直衝 120.91,之後回落到 70 附近盤整,維持在歷史 P95 之上。VIX 三月一度上升到 31.05(2026 年高點),此後一路下行,五月中回落到 17–18 區間,遠低於 2026 年均值 19.72,也低於長期均值約 18–20。三月之後兩條線方向截然相反,這個分叉在歷史上是罕見的。

以下是最近 15 個交易日的完整記錄:

| 日期 | OVX | VIX |

|---|---|---|

| 2026-04-30 | 75.08 | 16.89 |

| 2026-05-01 | 75.40 | 16.99 |

| 2026-05-04 | 78.63 | 18.29 |

| 2026-05-05 | 74.73 | 17.38 |

| 2026-05-06 | 72.34 | 17.39 |

| 2026-05-07 | 72.25 | 17.08 |

| 2026-05-08 | 72.15 | 17.19 |

| 2026-05-11 | 75.66 | 18.38 |

| 2026-05-12 | 75.69 | 17.99 |

| 2026-05-13 | 70.94 | 17.87 |

| 2026-05-14 | 68.92 | 17.26 |

| 2026-05-15 | 72.35 | 18.43 |

| 2026-05-18 | 72.07 | 17.82 |

| 2026-05-19 | 72.89 | 18.06 |

| 2026-05-20 | 72.77 | 17.44 |

連續 15 個交易日,OVX 在 68–79 區間高位盤整,VIX 始終壓在 18.5 以下。這不是某一天的異常,是持續兩個月的結構性分叉。

二、過去的關聯:為什麼兩者曾經同步

要理解分叉,先要理解同步。

2008 年到 2026 年,OVX 與 VIX 的日報酬相關係數整體是 0.390。這個數字背後的機制是:當油價大幅波動,通常代表全球能源供應面出現重大不確定性。對 2010 年代前的美國經濟而言,油價飆升意味著輸入性成本上升,企業利潤受壓,消費者購買力下降,股票市場需要重新定價未來盈利。OVX 高漲與 VIX 高漲,其實是同一個衝擊的兩個讀數。

更直接地說:那個時代的美國是石油淨進口國,每年淨進口超過 1,000 萬桶/日。油價上漲就是「進口成本衝擊」,直接傳導到 S&P 500 企業的成本面。

三、為什麼現在分開了

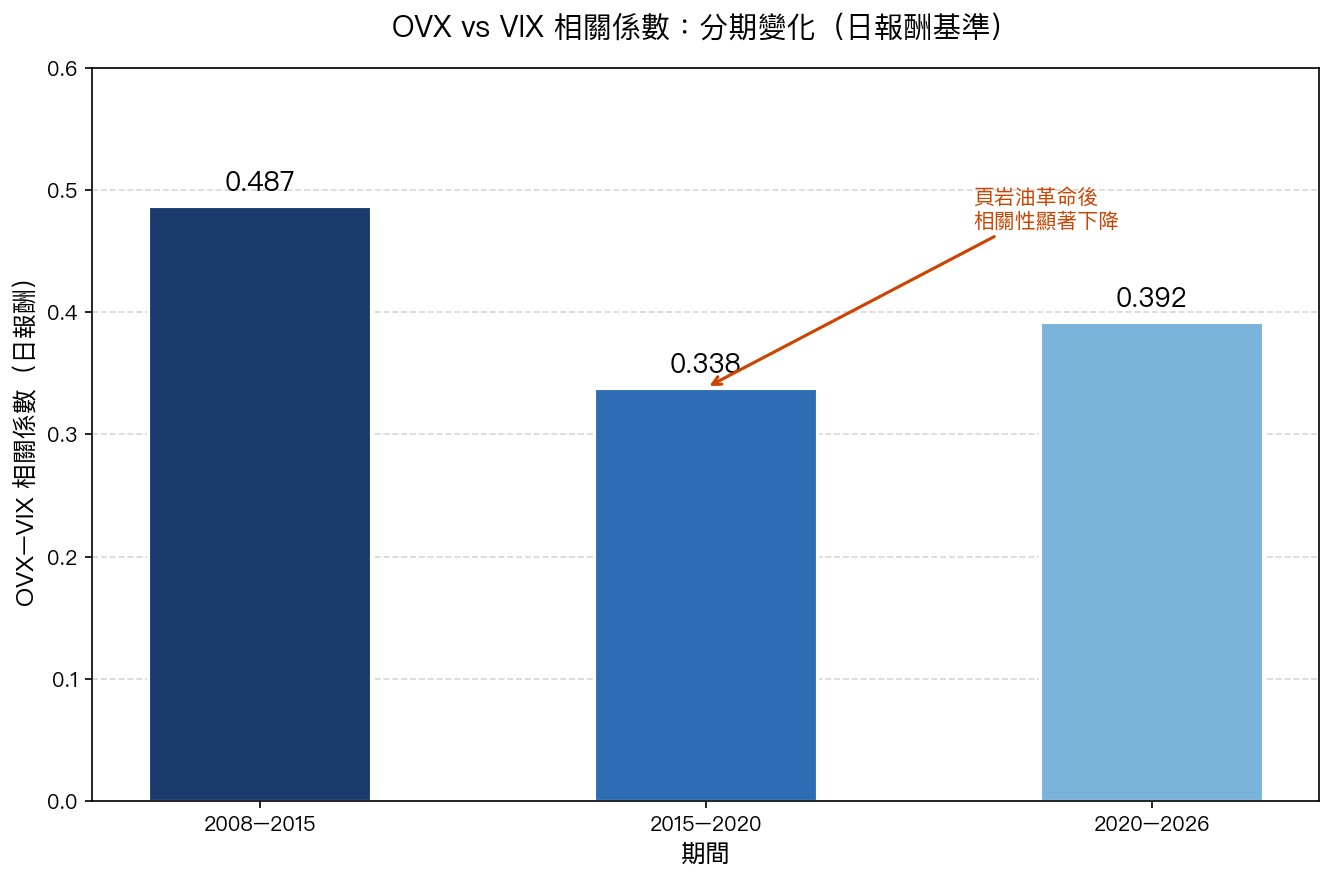

從 2008 年到 2026 年,分三個時間段計算 OVX 與 VIX 的日報酬相關係數,可以看到一個清楚的歷史切割:

2008–2015 年:相關係數 0.487。 這是金融危機後的時代,美國仍是大規模石油進口國,OVX 與 VIX 同步的傳導機制最完整。金融危機、歐債危機、中東地緣衝擊,每一次石油波動率上升都帶動股市波動率同步攀升。

2015–2020 年:降到 0.338。 轉折點對應的是美國頁岩油革命完成。2015 年美國原油產量突破 900 萬桶/日,超越沙烏地阿拉伯;2019 年美國原油淨出口量轉正,首次成為石油淨出口國。這個身份切換的意義相當直接:油價上漲從「美國的進口成本衝擊」,部分轉變為「美國能源業的獲利機會」。S&P 500 能源板塊佔指數約 4–5%,其中大量是美國頁岩油公司,油價高位對它們是獲利正面因素。石油市場的恐慌,不再自動翻譯成股票市場的恐慌。

2020–2026 年:回升到 0.392。 這段期間的相關係數回升,有部分是 2020 年 Covid 原油需求崩塌與 2022 年俄烏戰爭這兩個特殊事件造成。那兩個時間點,油市與股市再次短暫同步崩塌,把期間相關係數拉上去。扣除這兩段衝擊,結構性趨勢仍然是下行的。

四、OVX/VIX 比值:跨市場風險分流的觀察座標

OVX 72.77,VIX 17.44,當前比值是 4.17。

這個比值的歷史長期均值大約在 2.0–2.5 之間。比值超過 3 代表石油市場的恐懼定價已明顯超出股票市場;超過 4,在歷史上發生頻率不到 10%,代表兩個市場對同一地緣事件的解讀出現了結構性分歧。

這不是市場「定錯了價」。兩個市場原本定價的就是不同的事:石油期貨市場定價的是實物供應的短期不確定性,VIX 定的是 S&P 500 期權市場對未來 30 天隱含波動的預期。當美國的經濟結構裡,同時扮演石油生產者和金融市場中心的角色,同一個地緣事件對這兩個市場的影響,本來就可以指向完全不同的方向。

Iran 局勢進一步升溫若影響霍爾木茲海峽通行,石油實物供給端的衝擊是直接、立即的,原油期貨市場會繼續為這個不確定性定高價,OVX 維持高位是合理的。美股的反應則取決於:能源板塊受益多少、非能源板塊受到多少間接成本傷害、Fed 政策路徑如何調整。這三個因素的合力,與油市的邏輯是分開計算的。

當然,OVX 高位不代表股市就能永遠平靜。如果油價持續在 100 美元以上,輸入性通膨壓力會推升對 Fed 升息預期,那條傳導路徑還在。目前 VIX 的低位,是市場判斷這條路徑在短期內尚未觸發,不是判斷風險不存在。

OVX/VIX 比值是一個簡單但有意思的觀察座標:比值越高,代表石油市場和股票市場對風險的定價差距越大,也代表兩個市場之間存在某個未被充分定價的傳導機制,或兩個市場分別在各自的框架裡做出了合理但方向相反的判斷。現在的比值 4.17,在歷史上排在高位的那 10%。

理解這個比值的結構性背景,是讀這段行情最直接的入口。

數據來源:CBOE OVX、CBOE VIX,本地數據庫 2005–2026/05/20,共 4,797 個交易日。相關係數基於日報酬計算(pct_change),使用原始收盤價序列去重後計算。OVX P95 門檻 = 69.23,OVX ≥ P95 交易日 VIX 條件均值 = 40.88。

相關文章

先讀正式關聯,若無則使用標籤與主題相似度補齊