石油市場嚇壞了,股票市場沒有:OVX 120 與 VIX 17 說的兩個故事

讀者互動

已追蹤瀏覽 0 次,登入會員可按讚與收藏。

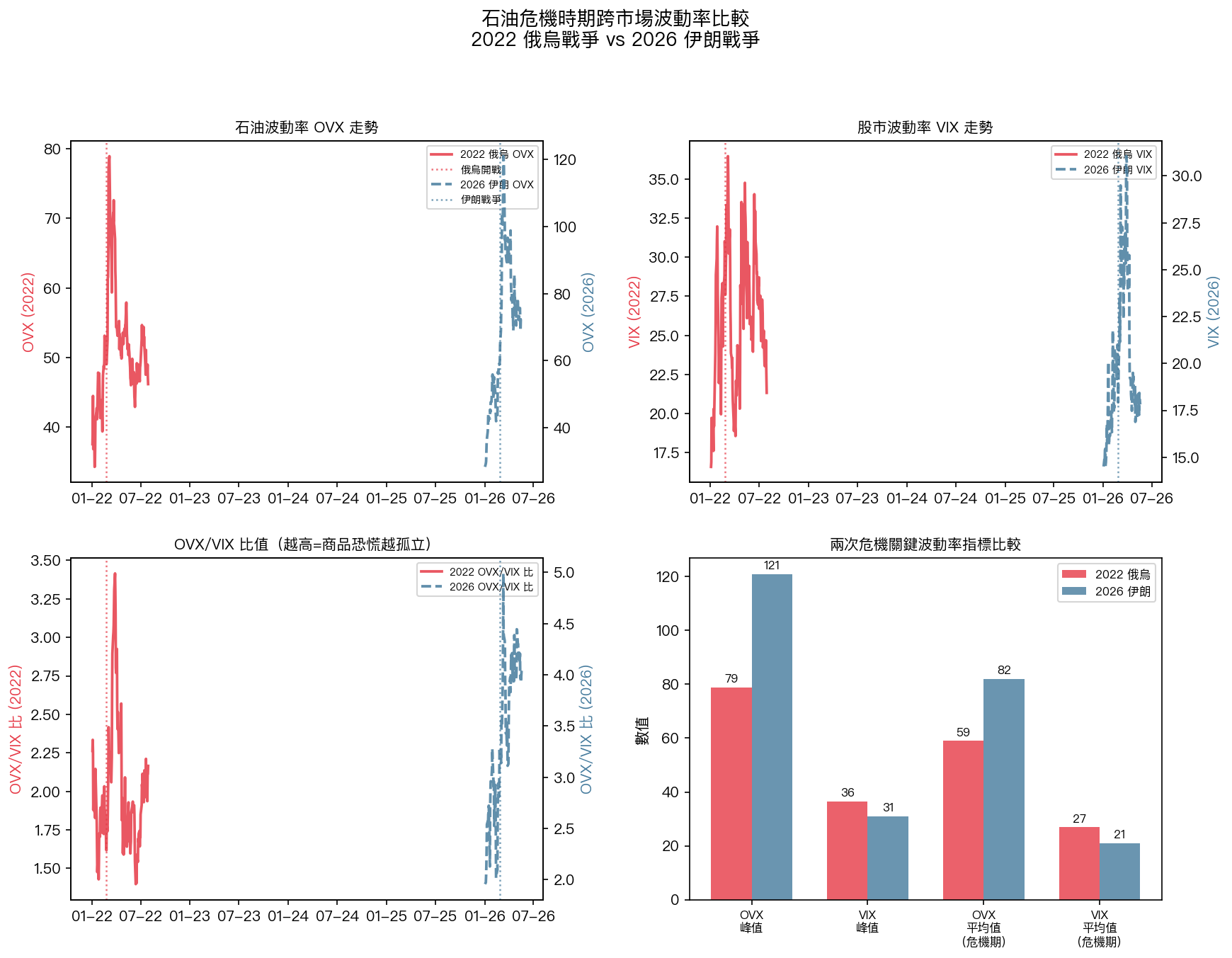

三月底的某個早晨,石油波動率指數 OVX 突破 100,最高衝到 120.9。

同一天,VIX 收在 23 附近。

如果你只看 VIX,你會覺得市場還好。如果你只看 OVX,你會覺得某個大型油輪剛在霍爾木茲海峽沉下去。

兩件事都是真的。

兩個指數,兩個世界

先說 OVX 是什麼。它跟 VIX 的邏輯相同,從選擇權市場的定價反推投資者對未來一個月波動的預期,只是標的換成了原油(WTI)。VIX 測股市怕什麼,OVX 測油市怕什麼。

平常這兩個指數有一定的相關性。地緣政治危機會同時打到油價和股市,於是兩個都漲。但 2026 年伊朗戰爭開打以後,這個相關性斷了。

伊朗戰爭從 2026 年 2 月底爆發,美國與以色列的軍事行動導致霍爾木茲海峽封鎖,IEA 稱之為「有史以來規模最大的石油供應中斷」。WTI 從約 75 美元迅速飆到 113 美元。這個衝擊不小。

但股票市場的反應,出乎很多人預料。

數字先說話

利用 CBOE 每日 OVX 與 VIX 收盤資料(本平台儲存 2007-2026 完整序列),我們比較兩次地緣政治石油衝擊的關鍵指標:

| 指標 | 2022 俄烏戰爭(危機期) | 2026 伊朗戰爭(危機期) |

|---|---|---|

| WTI 峰值 | $133.46(2022-03-07) | ~$113(2026-02 末) |

| OVX 峰值 | 78.9 | 120.9 (歷史新高) |

| OVX 危機期平均 | 59.0 | 82.0 |

| VIX 峰值 | 36.5 | 31.0 |

| VIX 危機期平均 | 26.9 | 21.0 |

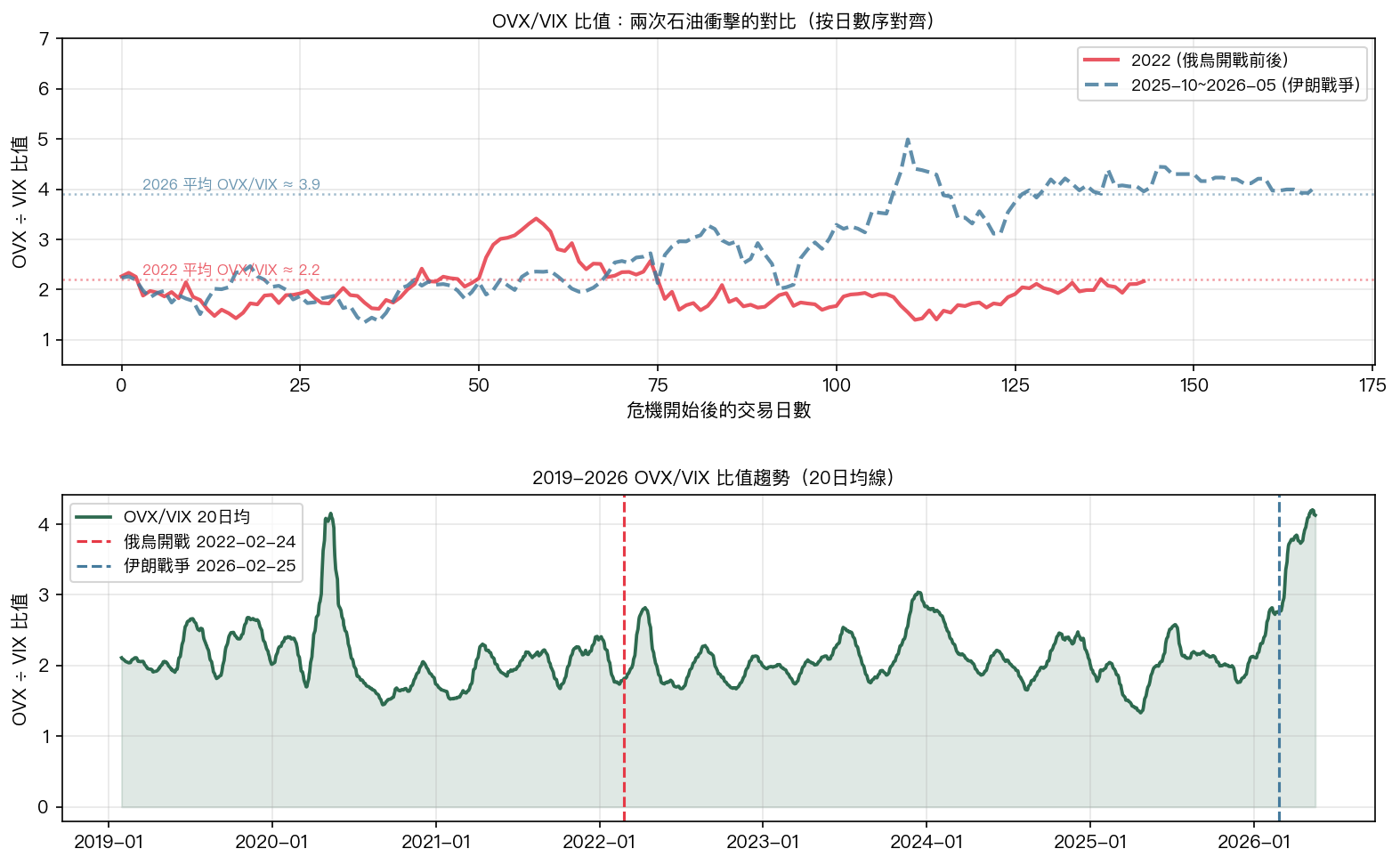

| OVX/VIX 平均比值 | 2.2 | 3.9 |

| 10Y TIPS Breakeven 變化 | +~40bp → 3.02%(史高) | +24bp → 2.45% |

| 危機 3 個月後 VIX | ~25-28 | 17.8 |

資料來源:CBOE OVX/VIX 每日收盤;FRED T10YIE 10 年期 TIPS Breakeven;Dallas Fed Working Paper 2026-09;本平台自建 2007-2026 序列計算。

幾個數字值得停下來看一下:

OVX 在 2026 年的峰值是 2022 年的 1.53 倍。 石油市場的恐慌程度,這次比俄烏戰爭更深。按供應中斷的規模,IEA 的描述「有史以來最大」確實是真的。

但 VIX 在 2026 年只有 2022 年的 85%。 同樣是巨型地緣政治衝擊,股市這次的反應明顯較溫。

OVX/VIX 的比值從 2.2 跳到 3.9。 每一單位的股市波動,油市在 2026 年承受了接近兩倍多的波動。

這個比值的裂口,是 2026 年這次危機最核心的訊號。

為什麼傳導鏈斷了

通膨起點決定後續反應

2022 年俄烏戰爭爆發時,美國 CPI 已超過 7%。油價再衝一波,等於往已經過熱的爐子裡加薪火。10 年期 TIPS breakeven 從 2.6% 飆到 3.02%,市場直接定價聯準會更快升息。升息預期→成長股本益比壓縮→科技股帶頭跌→VIX 36.5。

2026 年,伊朗戰爭爆發時 CPI 約在 2.5%。聯準會的公信力換來緩衝空間:即使油價劇烈波動,市場也不必立刻重新定價長期通膨。

Dallas Fed 2026 年 4 月發布的研究顯示:在霍爾木茲封鎖一季的模型情境下,美國頭期通膨上升約 1.7 個百分點(年化),但一年期通膨預期的峰值影響僅 0.4 個百分點,長期預期「全年幾乎沒有反應」。

實際走勢與這個估計方向一致——TIPS breakeven 從衝突爆發到現在只漲了 24bp,遠低於 2022 年的 40bp。

美國不再那麼依賴中東石油

美國現在是全球最大原油生產國。頁岩油革命讓霍爾木茲封鎖對美國能源供應的直接威脅,遠小於 1973 年或 2005 年。這次衝擊打擊最重的是亞洲進口型國家,日本、韓國、台灣,而非美國本身。

這把油價衝擊對美國企業成本的直接傳導路徑截短了。股票市場沒有大規模被拉進去。

市場的學習效應

2022 年之後,市場見識過「地緣政治推高油價,然後慢慢回落」的完整循環。即使供應中斷相當嚴峻,市場也比四年前更願意相信「這終究是可以解決的問題」。

石油波動不再自動等於金融系統崩盤。

對投資組合的隱藏意涵

這不只是市場觀察,它直接衝擊了投資組合的避險架構。

波動率目標化策略的盲點

波動率目標化(VT)和相關的系統化策略,通常以 VIX 或股市 realized volatility 決定倉位大小。VIX 在 17-21,這類規則可能告訴你「現在要維持標準甚至偏高部位」。

但如果你的組合裡有能源股或工業股(許多 ETF 配置裡都有),你實際承受的波動率遠高於 VIX 反映的數字。OVX 82 對應 VIX 21,OVX/VIX 約 3.9,意味著能源曝險的隱含波動率幾乎是大盤的四倍。

用 VIX 管理組合,在這段時間會讓你的倉位比實際風險允許的更重。

商品-股票相關性不再穩定

2022 年,OVX 高的時候 VIX 也高,商品和股市恐慌同步。能源股在這種環境下可能短暫幫助,也可能加劇損失。

2026 年,OVX 高但 VIX 低,商品市場的恐慌被孤立在能源圈子裡。OVX 120 反映的是油市的定向風險;同期 VIX 在 17-31 之間,兩者的相關性比 2022 年低得多,能源資產在這段期間對股票組合提供了一定的去相關性。

對動態資產配置而言,這兩種情境下的應對策略截然不同。

MOVE 沒有失控

固定收益波動率指數 MOVE 也在這次危機中相對穩定,峰值約在 115-120 區間,明顯低於 2022 年俄烏戰爭期間的 150 以上。10 年期美債殖利率確實上漲了 62bp(真實殖利率上升 38bp 為主,通膨部分只貢獻 24bp),但債市的隱含波動率沒有失控。

股票、債券、和通膨預期,三個市場的反應都比 2022 年溫和。商品恐慌沒有蔓延。

你在測量什麼

OVX 不是大多數人儀表板上的常備指標。它的存在感遠不如 VIX。

這在你沒有能源曝險的時候沒什麼問題。

但如果你持有能源股、原物料 ETF、或任何對油價有間接曝險的工業類股,OVX 120 的環境和 OVX 40 的環境,你實際需要的風險預算差距很大。

2022 年,VIX 說「危險」,OVX 也說「危險」,不需要選,兩個指標指向同一個方向。

2026 年,VIX 說「尚可」,OVX 說「危險」,你需要決定聽誰的,或者更精確地說,你需要知道自己的組合更接近哪一邊。

VIX 沒有說謊。它只是在回答一個特定的問題:整體股市對未來一個月的擔憂程度。這個問題,在 2026 年的答案確實是「不算太高」。

但如果你的問題是「我的組合現在承受多大的波動風險」,你需要的指標可能不只是 VIX。

結論

伊朗戰爭製造了歷史上最大規模的石油供應中斷。油市的確嚇壞了——OVX 120.9 是數字明證。

但通膨預期只升了 24bp,VIX 最終回到 17.8,MOVE 也沒有失控。

這個反差清晰地提醒我們:石油衝擊能否引發金融市場的系統性恐慌,取決於通膨起點、央行公信力、與市場結構,而不只是 WTI 的價格標籤。

在 OVX/VIX 比值從 2.2 跳到 3.9 的世界裡,用單一指標管理多資產組合,不是不行,只是要知道你在測量什麼,以及那個指標的問題,和你真正想問的問題,是不是同一件事。

相關文章

先讀正式關聯,若無則使用標籤與主題相似度補齊