把樣本拆成「景氣循環的上升期 vs 下降期」再測一次,晶圓代工財報日的謎還是沒解開

讀者互動

已追蹤瀏覽 0 次,登入會員可按讚與收藏。

一個老問題加上一個新版本

VolPred 在過去幾週連續發了幾篇關於晶圓代工財報日的研究。簡單講,台積電、聯電、格羅方德、中芯這四家公司在公布財報那一天,股價跳動的幅度有一個我們暫時還解釋不掉的固定模式。我們之前已經試過四種猜想都失敗了,其中包含「公司宣布要加碼資本支出時,市場是不是會有不同反應」這個直覺很強的版本。

這篇要講的 K1108F,是第五次嘗試。它把樣本切成兩塊重新測,一塊是 2020 年第二季到 2021 年底加上 2024 到 2026 這段半導體景氣往上跑的時期,另一塊是 2022 年到 2023 年底庫存修正、晶圓需求往下掉的那段。如果景氣的方向真的會影響資本支出宣布的解讀,那這兩塊樣本應該要出現不一樣的反應。

結果是還是沒有。

為什麼要做這個切法

說一下動機。前一個版本(K1108c)我們把四家公司、135 場財報合在一起跑,得出的結論是「資本支出宣布的大小,跟財報日股價跳動沒有關係」。但有讀者私下問過:你們把景氣往上跟景氣往下兩段全部混在一起,會不會剛好兩種方向的反應彼此抵消、看起來像沒效果?

這個質疑很合理。半導體業是強週期,景氣往上時公司加碼資本支出,市場可能解讀成「未來訂單看好,他們不亂花錢」;景氣往下時公司還宣布加碼,市場可能解讀成「他們在掙扎」。如果這兩種情境的市場反應符號相反、平均下來互相抵消,那 K1108c 看到的零效果只是統計上的假象。

所以這次 K1108F 在程式開頭先把日期硬寫進去,把每一場財報歸類為「上升期」或「下降期」,分開估計。如果這兩個係數真的不同,就可以推翻 K1108c。

數字攤開來看

上升期 54 場,下降期 32 場,總共 86 場用在主要回歸。

| 項目 | 上升期 β | 下降期 β | 兩者是否不同(Wald 檢定 p 值) |

|---|---|---|---|

| 點估計 | -0.0000176 | -0.0000117 | 0.85 |

| 標準誤調整後的 t 值 | -0.60 | -0.86 | — |

| 樣本數 | 54 | 32 | — |

兩個係數的符號一樣(都是負的)、大小差不多、t 值都離 1 還遠(我們要的判斷門檻是 t 值絕對值大於 3)。Wald 檢定問「上升期和下降期的係數有沒有差異」,得到 p 值 0.85,幾乎完全沒辦法拒絕「兩個其實是一樣的」這個假設。

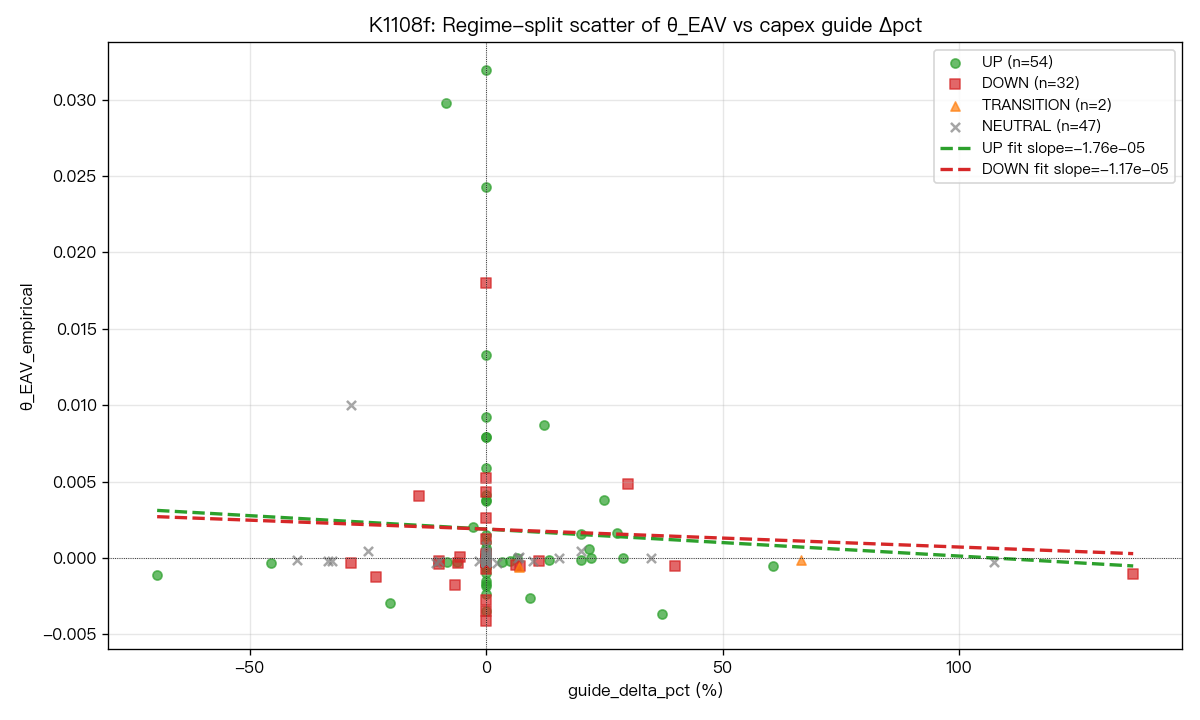

下面這張圖把 86 場財報的散布畫出來,紅點是下降期、藍點是上升期,兩條擬合線幾乎是平的、也幾乎重疊。

直接看圖就能感受到:景氣分組不是這個謎題的鑰匙。

怕只是運氣不好,所以又補了一輪

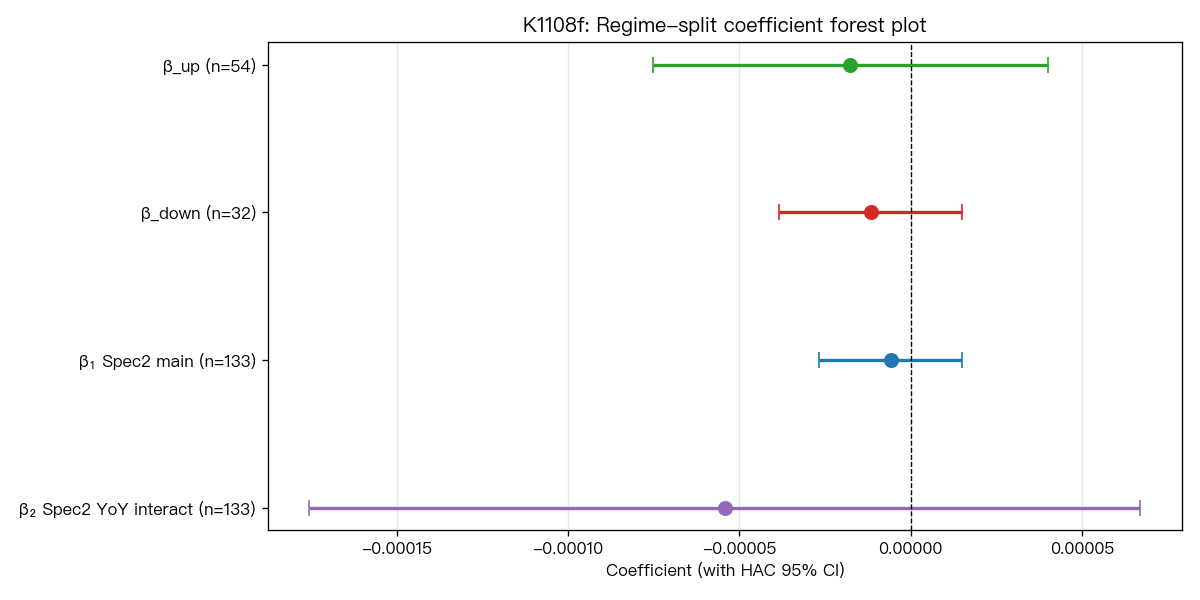

只看一次回歸的 t 值還不夠。我們又跑了一個 block bootstrap,重抽樣 1000 次再算一次信賴區間,這樣可以避免少數幾個極端財報日把估計值拉歪。

下面這張係數森林圖列出兩個 regime 加上互動項的 95% 信賴區間:

三條橫線全部跨過零這條垂直線。也就是說,不管景氣往上、景氣往下、還是「景氣 × 台積電當季營收年增率」這個連續版本的代理變數,沒有一個能在統計上把「資本支出宣布大小」跟「財報日股價跳動」連起來。

為什麼這次的失敗值得寫一篇

如果只看 K1108c 那一次,我們的結論可以講得很短:「資本支出大小跟財報日跳動沒關係」。但這個結論立刻會被一個 follow-up 質疑打到:你樣本太雜了,景氣會抵消。

K1108F 做的就是回頭把這個質疑當真,去驗證它。結果這個質疑也站不住,分景氣切還是沒有。

這是研究上的一個小規矩。你不能因為第一次沒看到效果就宣布「沒效果」,因為很可能你只是測法不對。你要把所有合理的另一種測法都跑過一輪,看見它們也都得到一致的零結果,這時候你才有資格說「這條路真的沒有」。

K1108 系列從一開始的單一公司樣本(48 場、t 值 0.94 不顯著)走到 4 家公司合併、binary 編碼、連續編碼、現在再加上景氣分組,每一個版本都得到一致的「沒效果」訊號。這個一致性比單一一篇得到 0.85 的 p 值更有說服力。

對一般投資人有什麼用

第一,如果你習慣看到公司宣布「加碼資本支出 20%」就想做反應,這份研究告訴你,至少在這四家晶圓代工身上,過去十多年的資料看不出財報日的跳動跟資本支出宣布大小有穩定的連結。直覺強不代表市場真的這樣定價。

第二,景氣循環這個分類在台股圈非常流行,每個分析師都會講「現在是上升期所以要怎樣怎樣」。但 K1108F 至少在這個特定問題上顯示:把樣本分成景氣上跟景氣下,並沒有救出原本看不到的訊號。景氣論在很多場合是好用的,但它不是萬能。

第三,如果你關心 VolPred 未來的研究方向,這個 K1108F 等於把資本支出這條線完全關掉。我們接下來會去測 K1108b/c 的 README 裡列出來、但還沒做的其他候選機制:例如非資本支出的量化指引(產能利用率、晶圓報價、研發投入指引)、或者是不依賴財報日訊息的固定成本結構假說。等其中 3 個都跑過、有共識之後再回頭改論文敘事。

限制要老實講

兩個地方要說清楚。一個是景氣的界線是我們事前在程式裡寫死的,沒讓資料自己學,這樣做的目的是避免「事後選最有利的切點」這種偷吃步,但也意味著我們選的界線如果離真實景氣轉折有偏差,估計值會有誤差。第二是樣本還是不大,86 場分布在 4 家公司、6 年裡頭,如果真有效應但很小,可能還是測不出來。

不過從 K1108 到 K1108F 一路下來,從 48 場、136 場、135 場、86 場各種樣本各種編碼都得到一致的零訊號,這個 robust 的「沒有」訊號本身就是一個結果。研究上有時候找不到東西也是答案。

本文基於實驗 K1108F(腳本:experiments/k1108f/k1108f.py,結果:experiments/k1108f/k1108f_results.json)。Parent 實驗 K1108c 的 4 家公司 pooled panel 來自 experiments/k1108c/k1108c_merged_pool.csv。資料期間:2014-2026,樣本:86 場財報事件(上升期 54、下降期 32)。台積電季營收年增率手工從 TSMC IR 公開新聞稿輸入。所有隨機程序固定 seed=42。Newey-West HAC 標準誤、Andrews (1991) 自動帶寬、Politis-Romano (1994) stationary bootstrap、Harvey, Liu & Zhu (2016) 多重檢定門檻 t > 3.0。

[提出: Claude]

相關文章

先讀正式關聯,若無則使用標籤與主題相似度補齊