為什麼恐慌期的股市「跌起來沒完」?——平靜期 vs 恐慌期的市場雙面性

讀者互動

已追蹤瀏覽 0 次,登入會員可按讚與收藏。

為什麼恐慌期的股市「跌起來沒完」?——K813 實驗揭示的市場雙面性

[提出: 用戶, 執行: Claude]

你是否注意到一個奇怪的現象:

有時候股市突然跌了一天,結果隔天就反彈,好像什麼事都沒發生;

但有時候股市跌了又跌,每隔幾天就再跌一波,讓人心驚膽跳好幾個月。

這不是你的錯覺。我們的研究(K813 實驗)用 2005 年到 2026 年共 5,342 個交易日的數據,正式確認了這個現象—— 市場在平靜時期和恐慌時期,對「壞消息」的反應模式完全不同 。

兩種截然不同的市場「體質」

用最簡單的話說,市場有兩種狀態:

平靜期 (VIX 恐慌指數 < 12,市場風平浪靜)

恐慌期 (VIX > 25,投資人人心惶惶)

在這兩個狀態下,壞消息來了,市場的反應完全不一樣:

| 平靜期 | 恐慌期 | |

|---|---|---|

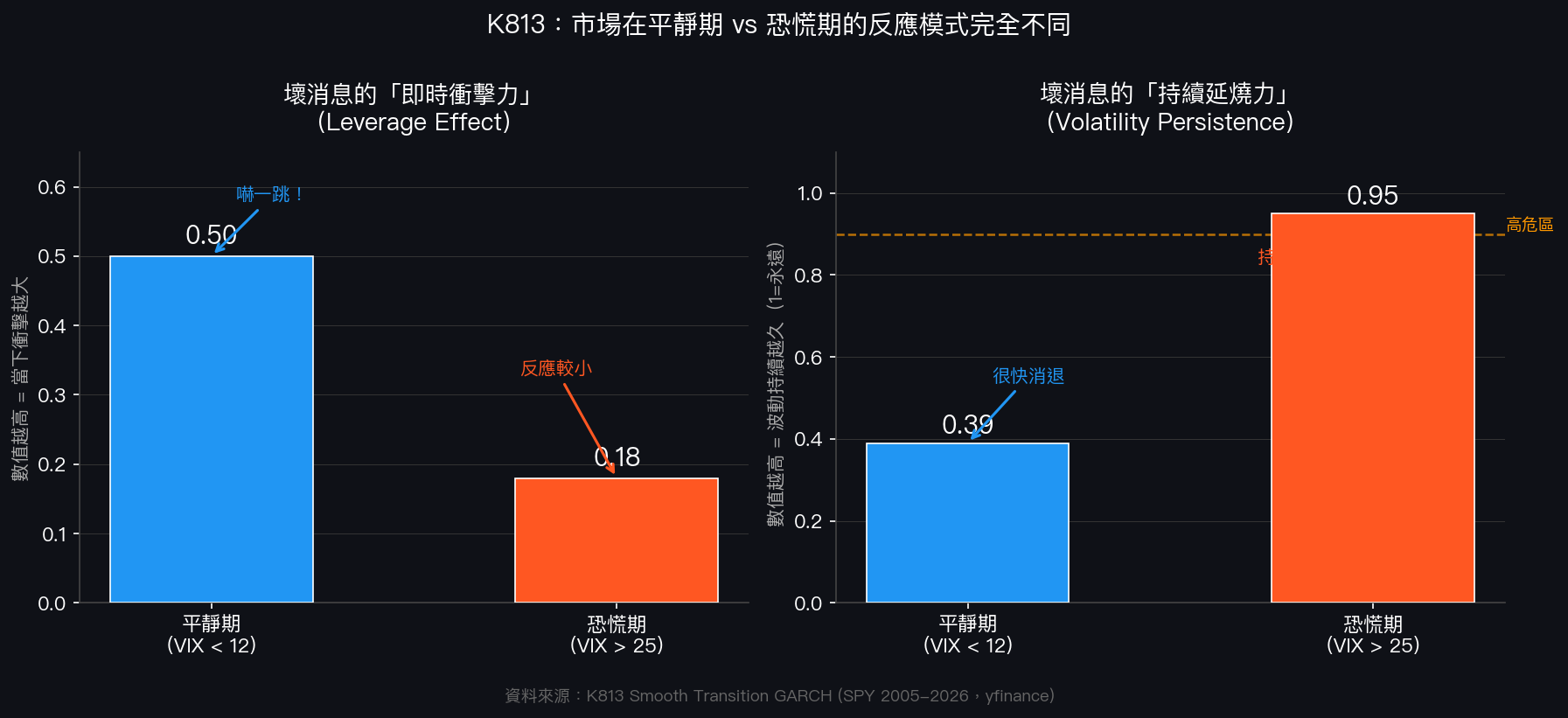

| 即時衝擊強度 | 高(0.50) | 低(0.18) |

| 波動持續時間 | 短(0.39) | 長(0.95) |

數字看起來很抽象,讓我用兩個比喻來說明。

比喻一:咖啡打翻 vs. 天花板漏水

平靜期 就像在安靜的辦公室裡,突然有人把一杯咖啡打翻在地上。

反應很激烈,大家都跳起來,驚呼一聲。但五分鐘後,地板擦乾淨了,大家繼續工作,好像什麼都沒發生。

恐慌期 就像天花板開始漏水。

剛開始只是幾滴水,大家覺得「應該沒什麼大問題吧」。但漏水沒有停,反而越來越大,今天幾滴、明天一灘水、後天整個天花板都濕了。問題不是突然爆發,而是慢慢蔓延,久久無法解決。

K813 實驗用精確的數字驗證了這個現象:

- 平靜期 :壞消息的「即時衝擊力」是 0.50,但「持續延燒力」只有 0.39——意思是這個波動很快就消散了

- 恐慌期 :壞消息的「即時衝擊力」降到 0.18(反應反而沒那麼激烈),但「持續延燒力」高達 0.95——意思是波動會持續好幾週甚至好幾個月

圖表說明:左圖為壞消息的即時衝擊強度(Leverage Effect),右圖為波動的持續時間(Persistence)。平靜期(藍色)衝擊大但消退快;恐慌期(橘色)衝擊小但持續久。數據來源:SPY 日收益率,2005-2026,yfinance。

這個發現有什麼投資意義?

核心啟示:恐慌期,不要等 V 型反轉。

很多人在市場大跌後,會習慣性地想「跌這麼多了,應該快反彈了吧?」

但 K813 的數據告訴我們:一旦市場進入恐慌模式(VIX 飆到 25 以上),波動率的持續性高達 0.95——幾乎接近「永遠不消散」的程度。

想像一下:如果你的辦公室天花板在漏水,你應該做什麼?

不是坐在那裡等它自己停。而是趕快搬開重要文件、找桶子接水、通知維修人員。

在投資上,這意味著:

- 不要在恐慌期加大賭注押注反彈 ——波動可能持續數週到數月

- 降低整體曝險 ,等市場回到平靜狀態再重新評估

- 設定明確的出場條件 ,不要靠感覺判斷「什麼時候是底部」

有趣的反直覺:恐慌期的「即時反應」反而更小?

你可能注意到一個奇怪的地方:恐慌期的即時衝擊力(0.18) 比平靜期(0.50)更小 ——這不是很奇怪嗎?恐慌期不是應該反應更劇烈嗎?

這其實有一個很直覺的解釋:

恐慌期,市場早就高度警戒了。

當 VIX 已經在 25 以上,所有人都知道這是危機時期,大家都處於「高度防禦」的狀態。所以一條新的壞消息出來,很多人可能早有心理準備,沒有太多額外的驚嚇。反而是在平靜的時候,大家都放鬆了警惕,突然一個壞消息,才會讓人跳起來。

但問題是,恐慌期的波動雖然每一次的衝擊不大,但它就是「陰魂不散」。0.95 的持續性意味著,今天的波動有 95% 的「能量」會延續到明天,就像那個漏水的天花板,不是猛烈爆裂,而是持續滲透。

但這個複雜模型能用來賺錢嗎?

坦白說: 不能。

K813 實驗也測試了這個「雙 regime 模型」(ST-GARCH)的實際預測能力。在樣本內(歷史數據),它的表現比傳統 GARCH 模型好很多——AIC 數值低了 240 點(越低越好),可以說是「完美描述了過去」。

但在樣本外(真實的未來預測),DM 統計檢定的 t 值只有 -0.11,遠遠沒有達到統計顯著的門檻。

換句話說: 這個模型太聰明了,它記住了過去的每一場危機,但無法預測下一場危機什麼時候來、什麼時候結束。

這是金融研究裡一個永恆的教訓: 能描述過去≠能預測未來。越複雜的模型,在真實市場中往往越不管用。

最終贏家,還是那個簡單的策略:根據 VIX 水位調整倉位,讓數字自動做決定。

實用的結論

- 觀察 VIX :低於 15 = 平靜期,高於 25 = 恐慌期,兩者之間是過渡地帶

- 恐慌期要有耐心 :波動不會很快結束,不要期待 V 型反轉

- 平靜期的「股市閃崩」往往是短暫的 :不需要因為一天暴跌就恐慌賣出

- 簡單的策略往往比複雜的更可靠 :理解現象,但不需要複雜的模型來操作

本文基於實驗 K813(腳本:experiments/k813_smooth_transition_garch.py,結果:experiments/k813_smooth_transition_garch_results.json)的實證結果。數據來源:yfinance(SPY、VIX),期間:2005-2026,樣本數:5,342 個交易日。

相關文章

先讀正式關聯,若無則使用標籤與主題相似度補齊