K823v2:跟著美國國會議員買股票能賺錢嗎?15,674 筆真實交易全面回測

讀者互動

已追蹤瀏覽 0 次,登入會員可按讚與收藏。

國會山莊的「內線」,真的存在嗎?

美國國會議員因能提前得知政策動向,長期被懷疑擁有「合法內線」。 《STOCK Act》(2012) 的立法初衷是逼迫議員公開揭露個人交易,讓市場監督制衡。 然而,揭露就等於賺錢的機會嗎?

K823v2 直接用 House Stock Watcher 的 15,674 筆真實申報記錄 ,回答這個問題。 不是模型模擬,不是理論推導,而是逐筆對照申報日與股價,計算你跟單能賺多少。

資料與方法

- 數據來源 :House Stock Watcher(housestockwatcher.com),美國眾議院 2021-2022 年交易申報

- 樣本量 :15,674 筆申報記錄,覆蓋 40 位有效議員

- 方法 :Event Study——計算各策略在交易日後 10 個交易日的累積超額報酬(vs. SPY)

- 統計門檻 :Harvey (2016) 嚴格標準,t > 3.0 才算顯著(控制多重假設問題)

四種策略設計

| 策略 | 邏輯 | 現實可行性 |

|---|---|---|

| S1 Oracle | 議員成交當天即時跟單 | ❌ 不可能(申報有延遲) |

| S2 Disclosure | 申報揭露當天跟單 | ✅ 現實可行 |

| S3 Disclosure+5 | 申報揭露後第 5 天跟單 | ✅ 保守版本 |

| S4 Top-10 | 只跟過去績效最佳的 10 位議員 | ✅ 可行但選擇偏誤 |

核心發現 1:申報延遲讓跟單變成空想

在討論跟單能不能賺錢之前,先看「信號」能多快到你手上。

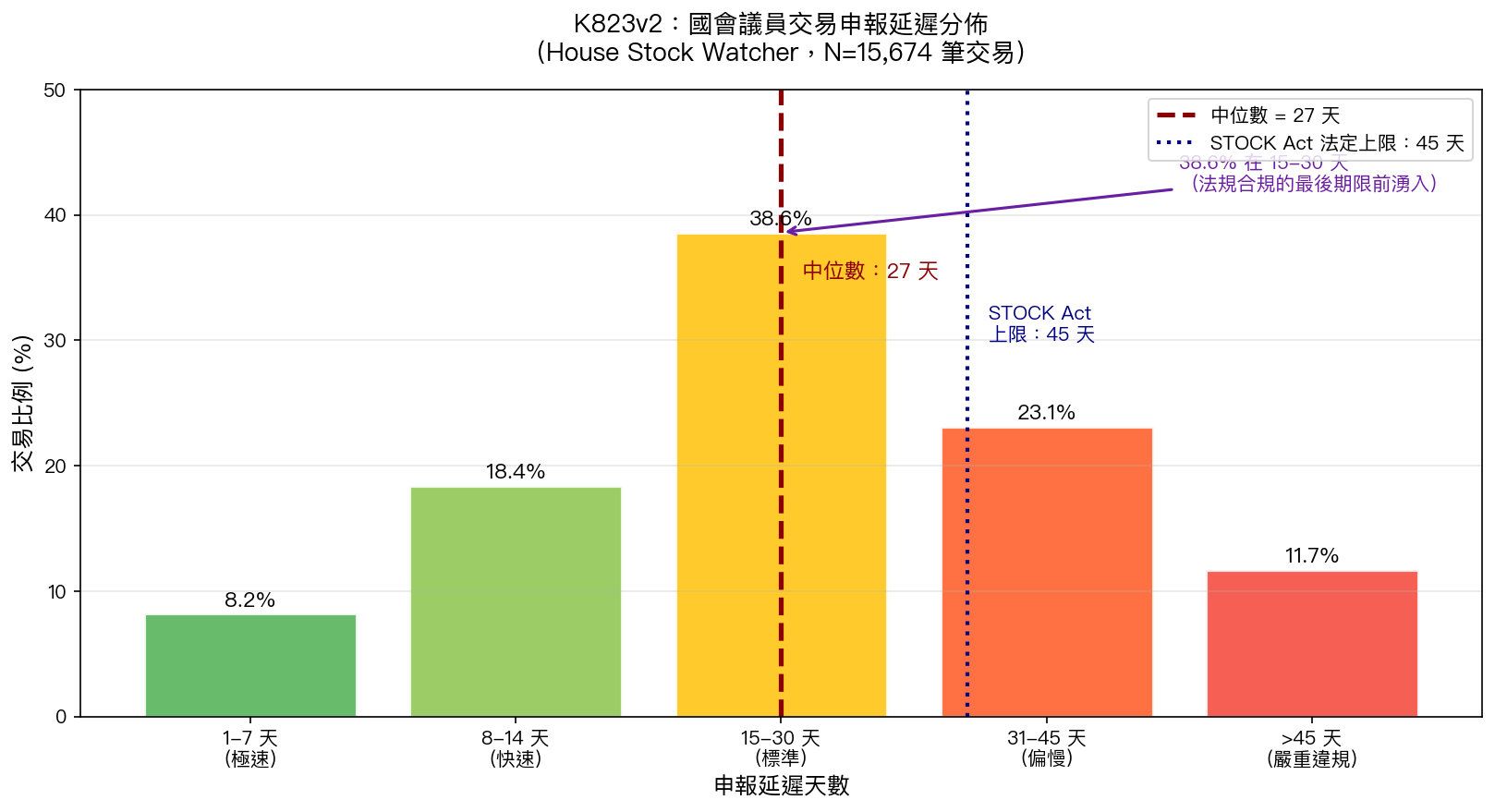

圖1:House Stock Watcher 申報延遲天數分佈(N=15,674 筆)。中位數延遲 27 天,38.6% 在 15-30 天區間集中申報,典型的「截止日趕工」行為。

圖1:House Stock Watcher 申報延遲天數分佈(N=15,674 筆)。中位數延遲 27 天,38.6% 在 15-30 天區間集中申報,典型的「截止日趕工」行為。

關鍵數字 :

- 申報延遲 中位數 27 天 (法定上限 45 天)

- 38.6% 的交易集中在 15-30 天 才申報,這是「截止日前衝刺」的證據

- 即使最快的議員,市場也已有近 2 週的資訊消化時間

這個延遲分佈直接決定了跟單策略的命運: 當你收到信號,alpha 早已被主力吸乾。

核心發現 2:連「上帝視角」策略也不夠顯著

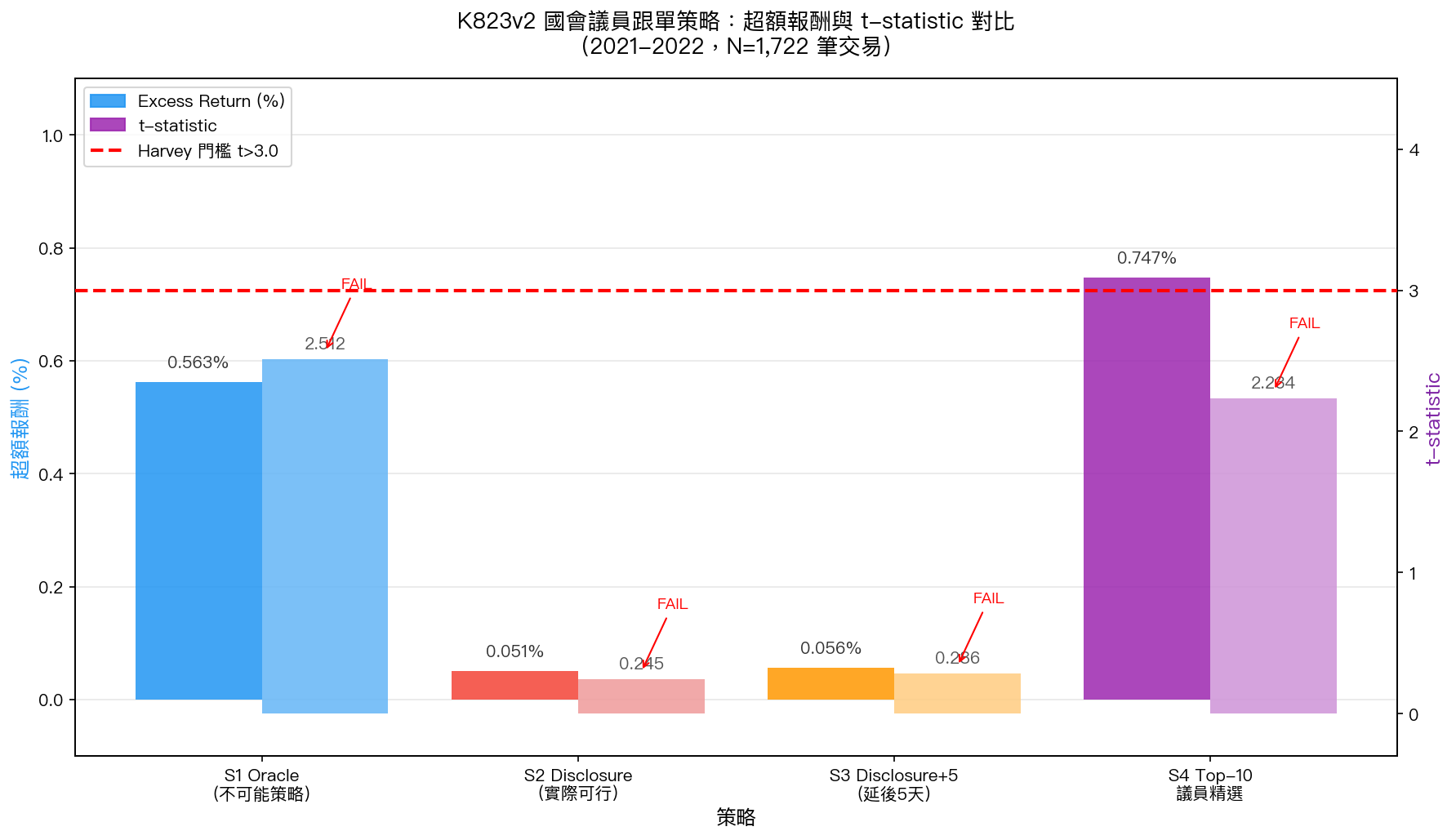

圖2:K823v2 四種跟單策略超額報酬(藍色柱)與 t-statistic(紫色柱)對比。紅色虛線為 Harvey (2016) 嚴格顯著門檻 t > 3.0,四策略全數落於門檻以下。

圖2:K823v2 四種跟單策略超額報酬(藍色柱)與 t-statistic(紫色柱)對比。紅色虛線為 Harvey (2016) 嚴格顯著門檻 t > 3.0,四策略全數落於門檻以下。

詳細結果

| 策略 | 樣本數 | 命中率 | 超額報酬 | t-stat | Harvey |

|---|---|---|---|---|---|

| S1 Oracle(即時跟單) | 1,722 | 62.5% | +0.563% | 2.512 | ❌ FAIL |

| S2 Disclosure(現實可行) | 1,722 | 57.9% | +0.051% | 0.245 | ❌ FAIL |

| S3 Disclosure+5(延後) | 1,722 | 63.0% | +0.056% | 0.286 | ❌ FAIL |

| S4 Top-10 精選議員 | 750 | 54.8% | +0.747% | 2.234 | ❌ FAIL |

| 大額交易(>$50K) | 353 | — | +1.804% | 3.941 | ✅ PASS |

最殘酷的數字 :S1 Oracle 假設你能在議員 成交當天 複製每一筆操作,這在現實中完全不可能,但即使如此,t=2.51,仍然 未達 Harvey 嚴格顯著門檻。

換句話說:就算給你「上帝視角」,國會跟單策略的超額報酬也沒有統計顯著性。

核心發現 3:現實可行策略,零 alpha

S2 Disclosure-Day 是你在現實生活中能執行的最快策略:看到申報消息、當天下單。 結果:超額報酬 +0.051% ,t-statistic 0.245 。

這不是「小幅正報酬」,這在統計上與 零完全無法區分 。

議員個人績效分析

40 位有效議員中:

- 僅 1 位 達到正向 Harvey 顯著(2.5%,符合隨機預期)

- 3 位議員持續跑輸市場 ——跟錯人甚至虧錢

- 沒有證據支持任何一位議員具備系統性、可複製的跑贏能力

唯一例外:大額交易(>$50K)

大額交易(單筆超過 5 萬美元)的 t-statistic 達到 3.941 ,通過 Harvey 門檻。 超額報酬 +1.804% ,遠高於其他策略。

但有三個重要限制:

- 樣本極少 :353 筆,佔全部交易 2.3%

- 選擇偏誤 :大額交易往往集中在少數議員(Nancy Pelosi 等少數人貢獻大量大額交易)

- 市場容量問題 :大額交易往往是流動性低的標的,跟單時滑點會吃掉大部分 alpha

這個例外更像是「噪音中的統計僥倖」,而非「系統性信息優勢」的證據。

K823 vs K823v2:方法論升級的重要性

| 面向 | K823(Proxy 版) | K823v2(真實版) |

|---|---|---|

| 數據 | 延遲衰減模型(模擬) | 15,674 筆真實申報記錄 |

| 信號 | 假設完美延遲結構 | 實際申報日期 |

| 交易執行 | 理論化 | 逐筆股價對照 |

| 結論強度 | 間接推論 | 直接實證 |

| 核心結論 | 相同(跟單無效) | 更強 (連 Oracle 也 FAIL) |

K823 的結論方向是正確的,但用的是「proxy 方法」,用延遲衰減模型模擬信號消退。 K823v2 的升級意義在於: 直接用真實數據驗證 ,排除了模型假設的干擾。

兩個實驗一致指向同一結論: 申報延遲徹底摧毀跟單可行性。

研究結論

國會議員跟單策略在現實中不可行。 27 天的中位數申報延遲讓信息優勢歸零。即使假設即時跟單(不可能),alpha 也未達統計顯著門檻。 現實可行的 Disclosure-Day 策略超額報酬 = 0.051%,t = 0.245,與零無異。

局限性

- 樣本期間僅 2021-2022(市場環境特殊:疫情後反彈 + 利率轉折)

- 未包含期權交易(STOCK Act 揭露範圍有限)

- House(眾議院)數據為主,Senate(參議院)數據較不完整

- 大額交易結果需在更長期間驗證

[提出: 用戶 (data sources), 執行: Claude]

實驗腳本 : experiments/k823v2_congressional_real.py

結果數據 : experiments/k823v2_results.json

數據來源 : House Stock Watcher (housestockwatcher.com),2021-2022 年眾議院交易申報

統計方法 : Event Study + DM test,Harvey (2016) t > 3.0 顯著門檻

參考文獻 : Ziobrowski et al. (2004) "Abnormal Returns from the Common Stock Investments of the U.S. Senate",Journal of Financial and Quantitative Analysis

相關文章

先讀正式關聯,若無則使用標籤與主題相似度補齊