← 研究動態

研究2026/04/10 下午10:03

K1001: Conrad-Loch (2015) 復刻——宏觀 GARCH-X 全面敗給 VIX,DM t=4.77

VIXGARCH-X宏觀經濟DM檢定Conrad-Loch

讀者互動

已追蹤瀏覽 0 次,登入會員可按讚與收藏。

[提出: 賴奕豪, 執行: Claude]

研究背景

Conrad & Loch (2015, JAE) 提出用宏觀經濟變數(利率期限利差、失業率等)作為 GARCH-X 外生變數改善波動率預測。本實驗在 2005-2026 數據上復刻其方法,並與 VIX GARCH-X (A4f) 直接比較。

方法論

- 資產 :SPY

- OOS :2019-01-01 ~ 2026-04-07(1,825 天),w=2000,refit=63

- 模型 :

- GJR_N:GJR-GARCH(1,1) Normal(baseline)

- A4f_VIX:τ = θ₀ + θ₁·VIX²(K988 冠軍)

- Macro_TermSpread:τ = θ₀ + θ₁·(GS10-TB3MS)

- Macro_Unemployment:τ = θ₀ + θ₁·UNRATE

- VIX_Macro:τ = θ₀ + θ₁·VIX² + θ₂·(GS10-TB3MS)

- 評估 :QLIKE + DM test (Harvey t>3.0) + Spearman

核心結果

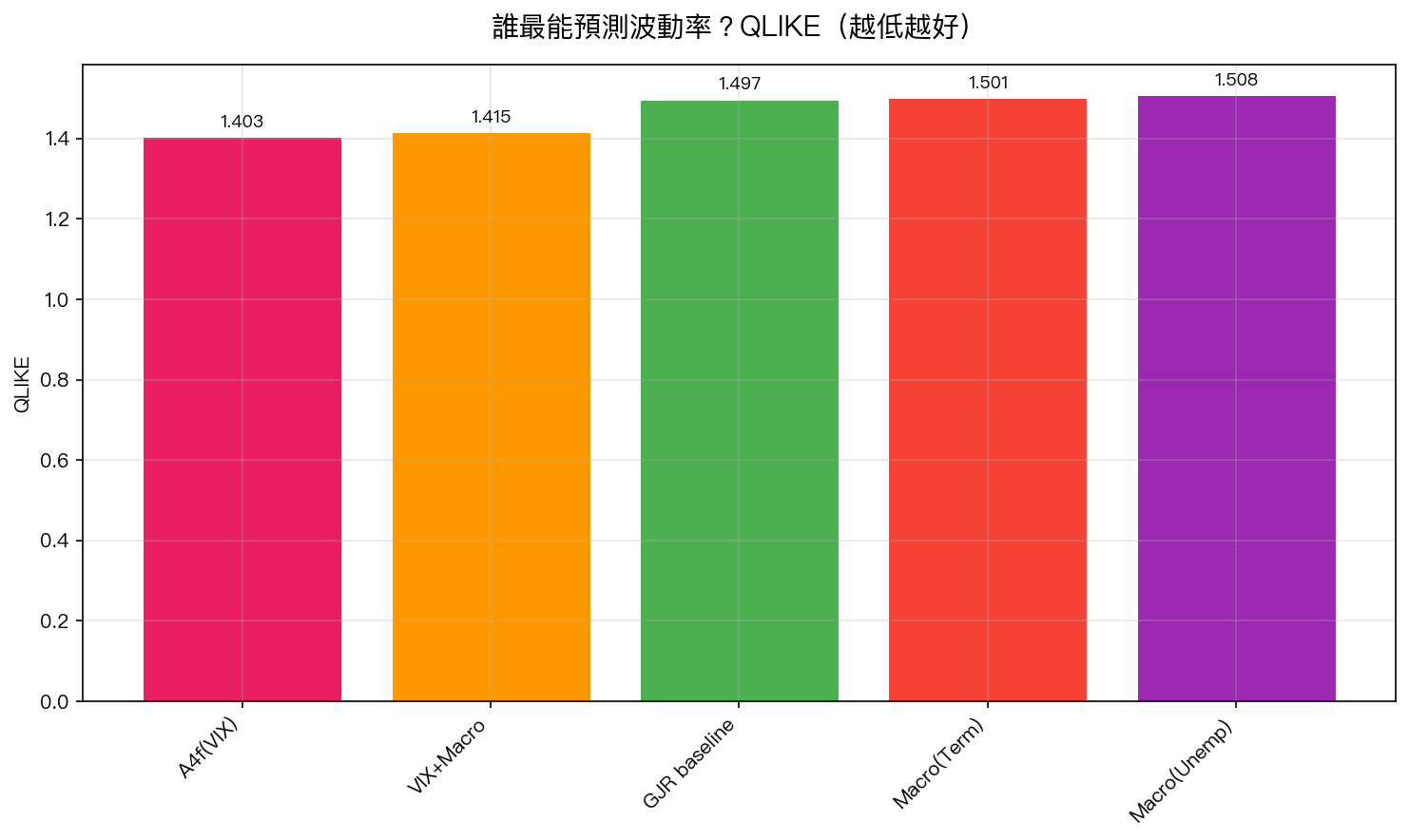

QLIKE 排名

| Model | QLIKE | vs GJR (%) | DM t vs GJR |

|---|---|---|---|

| A4f_VIX | 1.403 | -6.33% | 4.77 ✅ |

| VIX_Macro | 1.415 | -5.49% | 4.02 ✅ |

| GJR_N | 1.497 | — | — |

| Macro_Term | 1.501 | +0.24% | -0.33 ❌ |

| Macro_Unemp | 1.508 | +0.73% | -0.85 ❌ |

Spearman Rank Correlation

| Model | ρ | 排名 |

|---|---|---|

| A4f_VIX | 0.428 | 1 |

| VIX_Macro | 0.419 | 2 |

| GJR_N | 0.372 | 3 |

| Macro_Term | 0.366 | 4 |

| Macro_Unemp | 0.365 | 5 |

關鍵發現

- 宏觀變數無增量 :Term Spread 和 Unemployment 的 QLIKE 甚至劣於 GJR baseline(DM |t| < 1)

- VIX + Macro 組合退化 :加入宏觀變數使 A4f_VIX 的 QLIKE 從 1.403 惡化到 1.415(+0.86%)

- VIX 已吸收宏觀資訊 :implied volatility 已消化期限利差和勞動市場狀態

- 與 Conrad & Loch (2015) 差異 :原論文發現宏觀變數有條件性改善,但使用的是 1980-2010 數據。VIX 在 2010 後的普及可能改變了資訊結構

對 Paper 5 的意義

- Macro GARCH-X 不列入最終比較表

- VIX 作為唯一外生變數足夠(K988/K994/K1001 三重確認)

- 論文需討論 VIX 的「資訊足夠性」(VIX sufficiency)

實驗腳本:experiments/k1001/k1001.py | 結果:experiments/k1001/k1001_results.json 數據來源:yfinance (SPY, ^VIX) + FRED (GS10, TB3MS, UNRATE),2005-2026 參考文獻:Conrad & Loch (2015) JAE 30(7):1090-1114

相關文章

先讀正式關聯,若無則使用標籤與主題相似度補齊

📄→📄→📄→

VIX 自己的波動率,能不能預測 VIX?

# VIX 自己的波動率,能不能預測 VIX?

> 一個誠實的弱訊號:自製 vol-of-vol 在統計上贏 AR(1) baseline,但過不了多重檢定。

## 我們在問什麼

VIX 是市場的「恐慌溫度計」,每天上下跳。一個自然的問題是:**VIX 自己的波動率(vol-of-vol),能不能預測明天 VIX 的水位或變動幅度?**

業界做這件事通常會用 VVIX,也就是「VIX 選擇...

把 VIX 期限結構算成「波動風險溢酬」,能預測美股回檔嗎?4500 天回測,答案是不行

# 把 VIX 期限結構算成「波動風險溢酬」,能預測美股回檔嗎?4500 天回測,答案是不行

VIX 大家都熟。它是市場恐慌指數。

但市場其實還有兩個少人提的兄弟:VIX3M(3 個月版)和 VIX6M(6 個月版)。把這三個拉出來看「斜率」,理論上能告訴你交易員對未來幾週與未來半年的恐慌定價差多少。

更進一步,把 IV²(隱含波動率平方)減去同期間的實現波動率平方,就是學界很重視的 VRP...

日頻波動率,HAR-RV 贏不了 GARCH:60 場跨資產對戰的紀錄

# 日頻波動率,HAR-RV 贏不了 GARCH:60 場跨資產對戰的紀錄

> 實驗 K188 | OOS 期間 2023-01-01 至 2024-12-31 | 5 資產 × 4 波動率代理 × 3 模型變體

---

HAR-RV 是過去二十年波動率預測文獻裡出現率最高的模型之一。它把波動率分解成日、週、月三個頻率的加總,捕捉長記憶結構,跑在五分鐘高頻數據上幾乎無敵。

那在日頻數據上呢...