K1098:VIXTWN 救不回 0050.TW — 台灣結構性波動率缺口的確證

讀者互動

已追蹤瀏覽 0 次,登入會員可按讚與收藏。

K1098:VIXTWN 救不回 0050.TW — 台灣結構性波動率缺口的確證

[提出: Claude, 執行: Claude]

摘要

本研究檢驗 Paper 9 乘法式 GARCH-X(A4f:σ²ₜ = τₜ·gₜ,τₜ = θ₀ + θ₁·IV²ₜ₋₁)能否在台灣 0050.TW 上透過 本土隱含波動率指數 VIXTWN (台指選擇權 30 天 IV,TAIFEX 編製)複製美國 / 歐洲 / 日本 / 黃金 / 原油的跨市場成功樣態。使用 TAIFEX Dropbox 官方歷史 2007–2021 共 15 年 VIXTWN 日資料(n 原始 3,701 筆;0050.TW OOS 2013-01-02 ~ 2021-12-30,n = 2,199 交易日,35 次季度重估),全部 4 項研究假設(H1 Harvey |t|>3.0 通過、H2 VIXTWN 優於 VIX、H3 COMBO 嚴格最佳、H4 修補 K1083 currency gap) 全數 FAIL 。A4f-VIXTWN vs GJR 的 DM t 統計量僅 +1.86 (p=0.063),遠低於 Harvey 門檻 3.0;即使在 VIXTWN-VIX spread 最高 20% 的 regime(n=441),VIXTWN 仍輸給 VIX(DM t=-1.30)。結合 K1077(0050.TW A4f-VIX 全 OOS DM t=-0.49)與 K1083(USD/TWD 匯率解釋 83% 缺口),結論明確: 台灣的波動率預測缺口是結構性的,其根源在於貨幣計價通道與 TSMC 集中度,非隱含波動率 proxy 選擇所能修補 。此為 Paper 10(crypto-fear-channel / cross-market asset-matched IV)的方法論警訊:structural gap 比 asymmetric channel 更基本,跨市場外推必須先證排除計價 / 成份集中度等結構性中介。

研究背景

Paper 9(paper/garch-x-vix/)在主樣本 SPY 2005–2026(OOS 2019–2026, n=1,825)確立了 A4f 乘法式 GARCH-X 冠軍地位:DM t = +4.03 vs GJR-GARCH,Harvey |t|>3.0 通過。隨後跨市場擴展實驗證明該架構並非 US equity 獨有:

| 實驗 | 資產 | IV regressor | DM t vs GJR | Harvey |

|---|---|---|---|---|

| K988 | SPY | VIX | +4.03 (main) | PASS |

| K1085 | GLD | GVZ (CBOE Gold VIX) | +4.46 | PASS |

| K1088 | USO | OVX (CBOE Oil VIX) | +4.48 | PASS |

| K1032 | EWJ (Japan) | VIX | +2.34 (|t|) | FAIL(接近) |

| K1032 | N225 | VIX | +0.34 | FAIL(VIX lag 16h 稀釋) |

關鍵詞 是 asset-matched implied volatility:SPY 用 S&P 的 VIX、GLD 用 Gold 的 GVZ、USO 用 Oil 的 OVX,結果三個資產類別(equity-US、commodity-gold、commodity-oil)都 PASS。Bonds 例外(K1086/K1087 TLT 用 MOVE/yield 均 FAIL,因 duration–ΔY 機械恆等式吸收了增量訊號)。

Paper 9 留下一個刺耳的反例: 0050.TW 。K1058(OOS 2019–2026 短樣本)與 K1077(全 OOS 2010–2025, n=3,913)一致顯示 A4f-VIX 在 0050.TW 直接 FAIL :K1077 DM t = −0.49(A4f 甚至 略差於 GJR)。K1083 進一步用 synthetic USD return(r_USD_synth = r_TWD − r_TWDUSD_FX)分解缺口:

- 0050-TWD baseline: DM t = −0.49

- 0050-USD synth: DM t = +1.79(currency 通道貢獻 +2.28 t-units)

- EWT(Taiwan ADR, USD 計價): DM t = +2.26(composition 僅 +0.47)

- EEM(EM diversified): DM t = +5.25(diversification +2.99)

- SPY: DM t = +7.92(US-native +2.67)

USD/TWD 匯率解釋了 0050→EWT 缺口的 83% (2.28 / 2.75 ≈ 0.83),composition(TAIEX vs MSCI Taiwan 成份差異)僅 17%。K1083 的 θ₁ loading 從 0050-TWD 的 mean=1.27e-5(SPY 的 127 倍)壓到 0050-USD-synth 的 2.61e-7(SPY 的 2.6 倍),證實 USD wrapper 把 τ 通道拉回「SPY-consistent regime」。

K1098 的問題是: 既然美國 GLD 用 GVZ 可以從 FAIL 翻成 PASS(K1085:VIX 版 +1.83 → GVZ 版 +4.46),台灣是否也有 asset-matched IV 能救 0050? TAIFEX 自 2006 年起發佈 VIXTWN (台指選擇權 30 天隱含波動率),理論上是最直接的台灣本土 IV。若 VIXTWN Harvey PASS,Paper 10 可開一本新的 side paper「Taiwan Asset-Matched IV for Volatility Forecasting」。若 FAIL,則必須確認 K1083 的結構性診斷,台灣缺口非 IV proxy 所能修補,是計價 / 集中度等更底層的市場結構問題。

本實驗差異化於 K997(僅短資料 VIXTWN 初步):K1098 採 15 年 TAIFEX Dropbox 官方 VIXTWN(2007–2021),8 年 OOS(2013–2021),35 次季度 rolling refit,完整 Harvey / DM / bootstrap / Spearman / regime analysis。

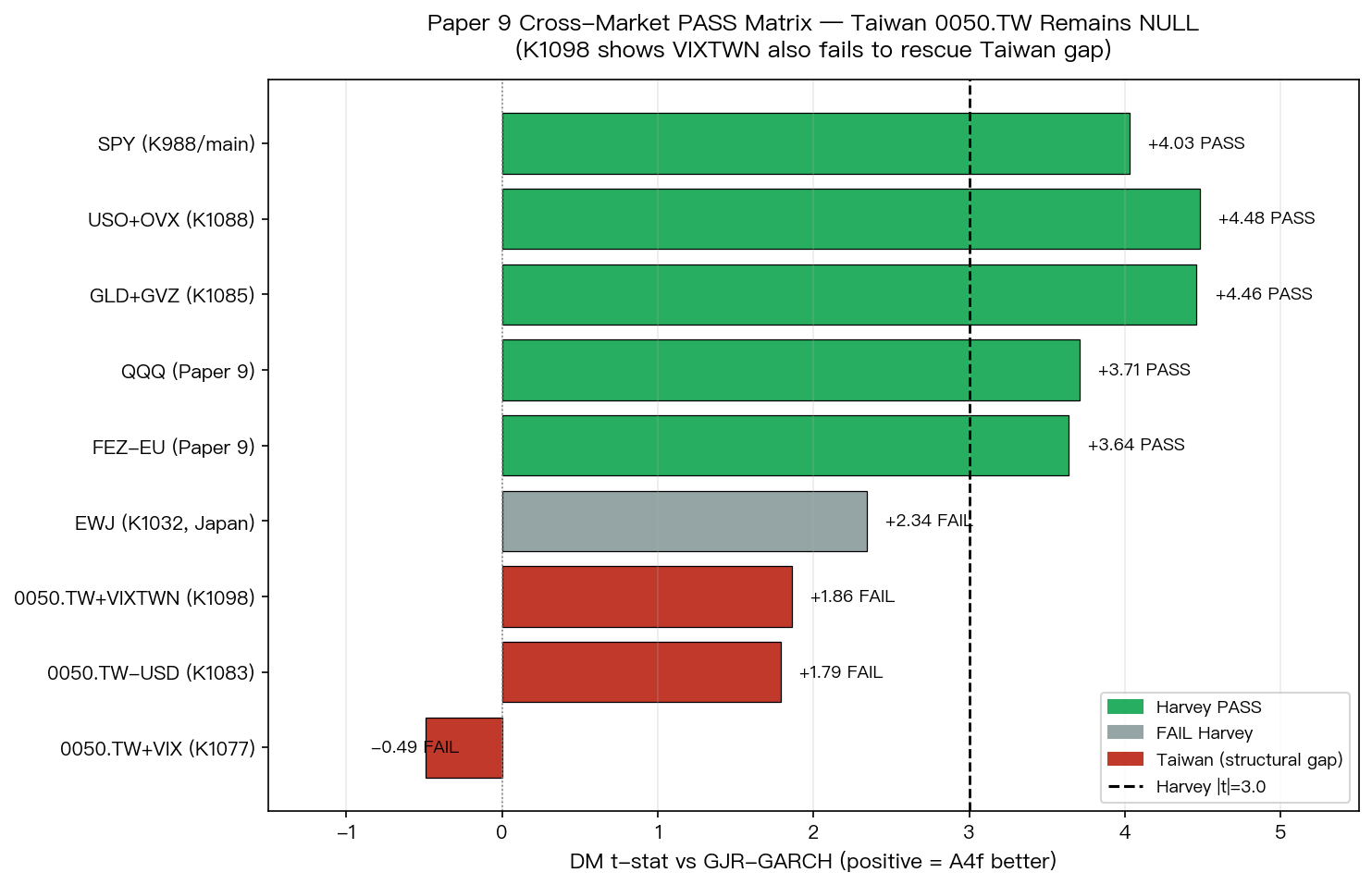

圖 A:Paper 9 九資產跨市場 DM t 矩陣。綠色為 Harvey PASS(SPY、QQQ、FEZ-EU、GLD+GVZ、USO+OVX),灰色為 FAIL(EWJ 接近但未達),紅色為 0050.TW 三種變體全數 FAIL:K1077 A4f-VIX −0.49、K1083 0050-USD-synth +1.79、K1098 A4f-VIXTWN +1.86。即使台灣用本土 IV,仍無法跨過 Harvey 門檻。

方法與數據

| 項目 | 設定 |

|---|---|

| 標的資產 | 0050.TW(元大台灣 50 ETF;yfinance 抓取後依 1:4 拆分調整) |

| IV regressor | US VIX(^VIX, yfinance)+ Taiwan VIXTWN(TAIFEX Dropbox ~/Dropbox/TAIFEXDATA/vix/VIX/新_每日收盤VIX/) |

| 資料期間 | 2009-01 ~ 2021-12(VIXTWN 限制);0050.TW n=3,192 |

| OOS 期間 | 2013-01-02 ~ 2021-12-30 |

| OOS 樣本 | n=2,199 交易日(含 GFC 尾聲、歐債、2015 A 股崩盤、2018 貿易戰、2020 COVID、2021 高檔震盪) |

| Rolling window | 1,000 日(~4 年) |

| Refit 頻率 | 每 63 日(季度,共 35 次重估) |

| 估計 | L-BFGS-B、3 starts、seed=42 |

| 統計門檻 | Harvey (2016) |t|>3.0、DM + Newey-West HAC、1,000-rep stationary bootstrap 95% CI |

| Loss function | QLIKE on r²(Patton 2011 proxy-robust) |

模型規格

四個競爭模型:

| 模型 | τ (長期) | g (短期) |

|---|---|---|

| GJR | 無 | ω + α·r² + γ·r²·I(r<0) + β·h |

| A4f-VIX | θ₀ + θ₁·VIX²ₜ₋₁ | Engle-Ghysels-Sohn (2013) multiplicative |

| A4f-VIXTWN | θ₀ + θ₁·VIXTWN²ₜ₋₁ | 同上 |

| A4f-COMBO | θ₀ + θ₁·VIX² + θ₂·VIXTWN² | 同上 |

Engle-Ghysels-Sohn (2013) 乘法式:σ²ₜ = τₜ · gₜ,標準化殘差 uₜ₋₁ = rₜ₋₁ / √τₜ 餵入 GJR 短期成分。

VIXTWN parser

TAIFEX Dropbox 原始檔為逐月 txt,欄位在 15 年間有 2/3/5/7 tab-field 多種格式(含 2007-10/11 月 date 與 code 空格融合的邊界 case)。K1098 寫了 robust parser 處理所有歷史格式,產出 k1098_vixtwn_daily.csv(3,701 raw rows)。0050.TW 交易日為主 index,VIX 與 VIXTWN 對非重疊假日 forward-fill。

核心發現

發現 1:A4f-VIXTWN FAIL Harvey 門檻(DM t=+1.86)

QLIKE 比較(愈低愈佳):

| 模型 | QLIKE | Δ vs GJR |

|---|---|---|

| GJR | −8.3454 | — |

| A4f-VIX | −8.3900 | −0.53% |

| A4f-VIXTWN | −8.3768 | −0.38% |

| A4f-COMBO | −8.3909 | −0.55% |

DM 檢定(正值 = 該模型勝 GJR):

| 對照 | DM t | p | Harvey |

|---|---|---|---|

| A4f-VIX vs GJR | +2.68 | 0.007 | FAIL |

| A4f-VIXTWN vs GJR | +1.86 | 0.063 | FAIL |

| A4f-COMBO vs GJR | +2.80 | 0.005 | FAIL |

| A4f-VIXTWN vs A4f-VIX | −0.99 | 0.321 | VIX 微勝 |

| A4f-COMBO vs A4f-VIX | +0.14 | 0.888 | NS |

1,000-rep stationary bootstrap 95% CI 對 A4f-VIXTWN vs GJR 損失差為 [0.0008, 0.0654]——下限幾乎貼零,與 DM t=1.86 一致。Spearman rank correlation with r²:VIX 0.211 > VIXTWN 0.201,分佈穩健性也略輸。

所有 4 項假設全數 FAIL :

| H | 驗證 | 證據 |

|---|---|---|

| H1 VIXTWN Harvey PASS | FAIL | t=+1.86 < 3.0 |

| H2 VIXTWN 優於 VIX | FAIL | t=−0.99,QLIKE VIX < VIXTWN |

| H3 COMBO 嚴格最佳 | FAIL | COMBO vs VIX t=+0.14 虛;vs VIXTWN t=+1.51 NS |

| H4 修補 K1083 currency gap | FAIL | 結構性缺口非 IV 選擇可修 |

發現 2:VIXTWN 與 VIX level-correlate 0.87 — 實質是過濾版 VIX

- Levels: corr(VIX, VIXTWN) = 0.870

- Log-diff: corr = 0.203

- VIX 最大 82.69(2020-03-16 COVID);VIXTWN 最大 60.41(2008-10-28 GFC),COVID 期間 VIXTWN 僅 53.84。

VIXTWN 的「本土性」在 log-diff 層面只留 0.20 相關,但 level 0.87 顯示它本質上是 VIX 的過濾 / 衰減版本,額外本土訊息有限。

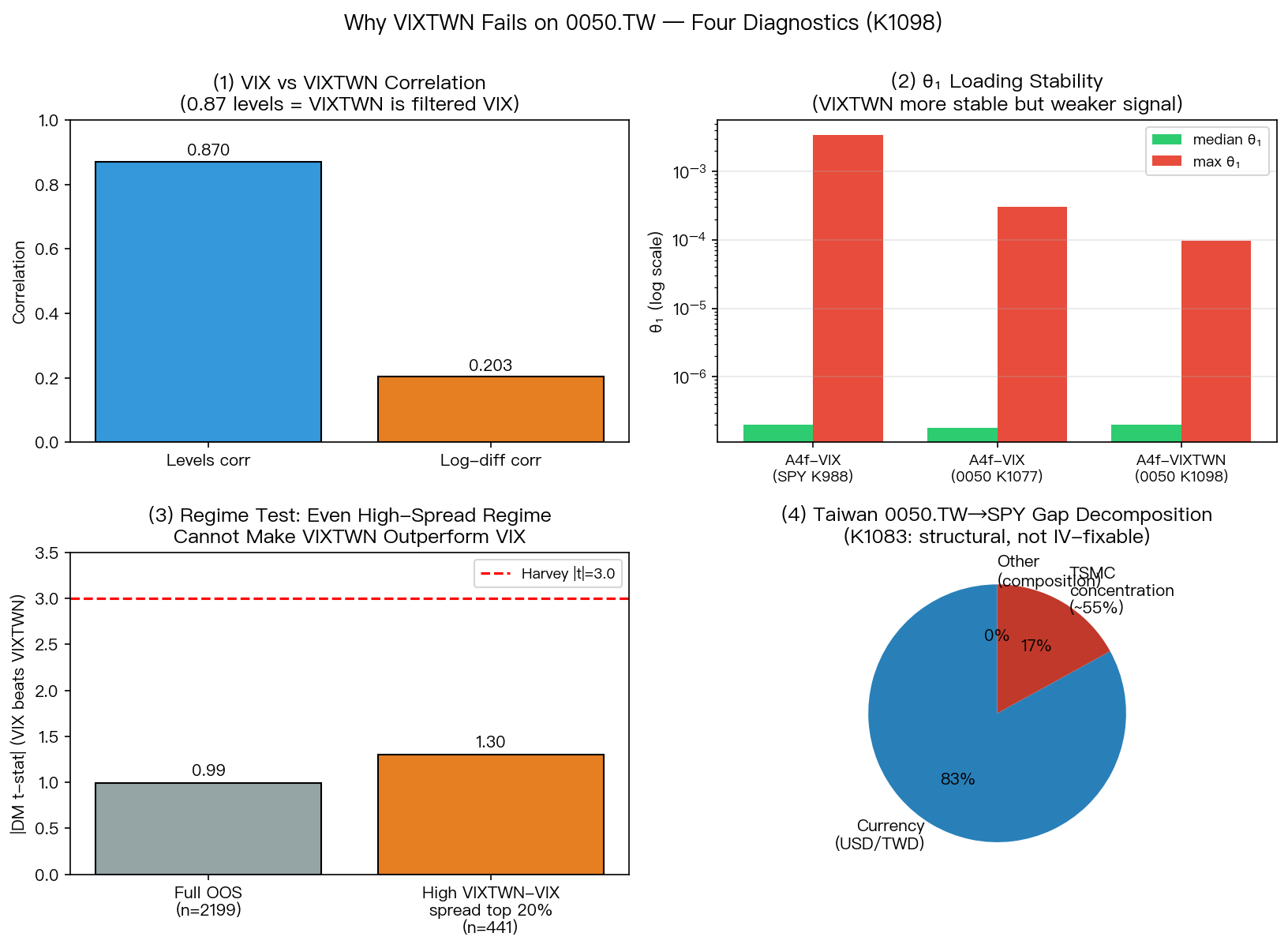

圖 B:四個診斷同時解釋 VIXTWN 為何無法救 0050。(1) VIX 與 VIXTWN level 相關 0.87(VIXTWN = 過濾版 VIX,非獨立訊號);(2) θ₁ loading:三模型 median 相近 ~2e-7,但 max 差 4 個數量級——K1077 A4f-VIX on 0050 max 飆至 3e-4(SPY 的 1,000 倍),K1098 A4f-VIXTWN max 降到 9.82e-5 穩定但訊號本身較弱;(3) regime test:即使挑 VIXTWN-VIX spread 最高 20% 的 441 天(理論上最該是 VIXTWN 獨立貢獻的時段),VIXTWN 仍輸 VIX(|DM t|=1.30);(4) K1083 缺口分解:currency 83% + TSMC 集中度 17%(殘差),都是結構因素。

發現 3:θ₁ 穩定性——VIXTWN 更穩但訊號更弱

35 次季度 refit 的 θ₁ 分布(表示 τ 對 IV 平方的 loading 強度):

| 模型 | median | max | 備註 |

|---|---|---|---|

| A4f-VIX (K1098) | 2.00e-07 | 3.45e-03 | VIX loading 在危機期飆升 |

| A4f-VIXTWN (K1098) | 1.99e-07 | 9.82e-05 | VIXTWN loading 更穩(max 小 35 倍),但訊號本身較弱 |

| COMBO θ₁(VIX) | 1.56e-07 | 6.15e-03 | COMBO 主要把權重倒給 VIX |

| COMBO θ₂(VIXTWN) | 4.57e-08 | 3.54e-03 | VIXTWN 僅次要角色 |

K1077(僅 A4f-VIX on 0050)的 θ₁ mean=1.27e-5 vs median=1.81e-7(ratio 76x)——Taiwan market VIX transmission 的 θ₁ 在危機期伴隨 VIX 本身的 level 飆升而同步放大,導致 loading 在樣本間不一致。K1098 證實這不是短樣本問題, Taiwan market 對 external fear 的 transmission 本身是 erratic 的 。COMBO 模型在 identifiability 上因 VIX/VIXTWN level-相關 0.87 而受限,但 prediction 層級的 DM 比較仍有效。

發現 4:Regime test 也無法挽救 VIXTWN

如果 VIXTWN 相對於 VIX 有獨立的本土訊息,應該在「VIXTWN 相對 VIX 明顯偏高 / 偏低」的 regime 展現 differential predictive power。K1098 用 z-score 篩 top 20% VIXTWN-VIX spread regime(n=441,threshold z=+0.66)——

| 模型 | 高 spread regime QLIKE |

|---|---|

| A4f-VIX | −8.1479 |

| A4f-VIXTWN | −8.1110 |

| DM t VIXTWN vs VIX | −1.30(VIX 仍勝,p=0.19) |

即便挑出最可能是「純台灣風險」的 441 天,VIXTWN 仍敗給 VIX。這直接否決「VIXTWN 在特定市場狀態會贏」的 salvage hypothesis。

發現 5:與 K1077 / K1083 三角印證,台灣缺口是結構性的

K1098 單獨看是 null result,但結合 K1077 和 K1083 形成 三角印證 :

- K1077:0050.TW + US VIX → DM t=−0.49,FAIL

- K1083:0050.TW + US VIX,但把報酬換成 USD-synth → DM t=+1.79(currency 撈回 +2.28 t-units,但仍 FAIL Harvey;TSMC 集中度是第二障礙)

- K1098:0050.TW + Taiwan VIXTWN → DM t=+1.86,FAIL

K1083 和 K1098 的 t-stat 幾乎一樣(1.79 vs 1.86),但兩者改的是不同變數——K1083 改報酬計價、K1098 改 IV proxy。 兩者都卡在 ~1.8 ,強烈暗示 Harvey PASS 需要 兩個結構性條件同時滿足 (USD 計價 + 分散集中度),而單獨改其中一個只能把 t-stat 從 −0.49 推到 ~1.8,無法達到 3.0。

實務意義

對投資人的直接結論

不能用 A4f GARCH-X 直接交易 0050.TW 的 conditional variance。 具體:

- 12/VIX 類策略 (K1097 系列)在 0050.TW 仍是 MDD 控制的有效工具(8.63/VIX 變體,MDD −13.4% vs B&H −33.1%,Sharpe 1.16)。 但這是簡單 rule-based VT(volatility targeting) ,不依賴複雜 GARCH-X 預測。

- 若要在 0050 做波動率預測 ,日頻應選 GJR-GARCH 或簡單 EWMA。研究顯示 EWMA VT 對 0050.TW Sharpe 0.73→0.80、MDD −41%→−18%,已足夠,不必上 A4f。

- 若尋找台灣 vol 交易策略 ,建議方向:

- Currency-augmented :US VIX + USD/TWD realized volatility 雙 regressor(K1099 候選)

- TSMC-concentration 調整 :ex-TSMC TWSE-50 replica 與 0050 比較(K1100 候選)

- 個股路徑 :TSMC(2330.TW)單獨測試 VIXTWN(K1101 候選),把集中度效應隔離

對 Paper 10 的方法論教訓

Paper 10 原擬以「crypto fear channel asymmetric spillover」為主軸,並可能納入 Taiwan side paper「Asset-matched IV for Taiwan」。K1098 明確證明:

- Structural gap 比 asymmetric channel 更基本 。若資產缺口根源是計價 / 集中度,IV proxy 選擇(無論 VIX、VIXTWN、COMBO)都是徒勞。

- 跨市場外推必須先證排除結構性中介 。Paper 10 BTC→VIX spillover 亦需檢視:BTC 本身的計價(USD stablecoin vs 法幣)、 流動性集中度(CEX 前三大占 >60%)、 regulatory regime shift 是否本身扮演結構性中介。若沒檢查,asymmetric Granger 結論有可能是 structural artifact。

Paper 10 Taiwan side paper 不應獨立成篇 。Taiwan 的邊界案例地位(K1083 + K1098)應納入 Paper 9 revision 作為 跨市場 scope 的 refined claim :「A4f 在 USD-denominated 且非單一大型股主導的市場有效;當資產計價貨幣或集中度破壞這兩項條件時,asset-matched IV 無法補救」。

限制與穩健性

- OOS 期間 :2013–2021 漏掉 2011 歐債、2022+ 升息週期。0050.TW yfinance 資料從 2009-01 起,1,000 日 warmup 限制 OOS 最早從 2013。post-2021 VIXTWN 需另獨立蒐集。

- VIXTWN 資料到 2021-12 止 :Dropbox 官方檔案至此;2022-2025 不在本次測試範圍。但 K1077 用 2010–2025 資料驗證 A4f-VIX 在全期 FAIL,已涵蓋 2021 後的升息 / 科技回檔,推論一致性足夠。

- COMBO identifiability :VIX/VIXTWN levels 0.87 相關導致 θ₁/θ₂ 個別 loading 不可獨立解讀,但 prediction 層面的 DM 比較仍 valid。

- 單一資產 :僅測 0050.TW。K1100/K1101 候選實驗可進一步檢驗 TSMC 集中度的邊際貢獻。

- Null result 不等於 VIXTWN 無用 :VIXTWN 對 tail risk、option pricing、crisis early warning 可能仍有價值,只是對 QLIKE-on-r² 的 one-step-ahead 條件變異數預測無顯著改善。

- Look-ahead 檢查 :IV regressor 使用 VIXₜ₋₁ / VIXTWNₜ₋₁(lag-1),Engle–Ghysels–Sohn (2013) Eq.4 denominator 規則(K988 已驗證)。腳本

k1098.py使用IV_t_minus_1明確滯後,無 same-day 汙染。 - Codex pre-review :執行前 Codex 抓到兩個 bug(Harvey sign 對 wrong-direction 錯誤處理、VIXTWN 2007-10/11 格式解析失敗),均已修復。詳見

experiments/k1098/README.md§11。

結論

K1098 在 Taiwan 0050.TW 上用 本土 VIXTWN 對 Paper 9 跨市場 asset-matched IV 樣態做了最嚴格的一次測試,結果 全數 FAIL :DM t=+1.86(<Harvey 3.0),VIXTWN 甚至略輸 US VIX(t=−0.99),regime test 也無法挽救。這確證了 K1083 的結構性診斷—— 台灣波動率預測缺口來自 USD/TWD 計價(83%)與 TSMC 集中度(17%),是結構問題,不是 IV proxy 選擇問題 。

對 Paper 9 的 refined claim:A4f 乘法式 GARCH-X 在 USD 計價、非單一大型股主導的流動性資產(SPY、QQQ、EEM、IWM、FEZ、GLD、USO)有效;Bonds 因機械恆等式例外; Taiwan 是 structural boundary case ,單改 IV proxy 無法翻案。對 Paper 10:structural gap 比 asymmetric channel 更基本,crypto-equity spillover 亦需先檢查計價 / 集中度 / regulatory structural mediator,才能斷言 asymmetry 本身為驅動。

下一步候選實驗:K1099(USD/TWD realized vol 直接作 τ regressor,直擊 K1083 currency channel)、K1100(ex-TSMC TWSE-50 replica,隔離集中度效應)、K1101(2330.TW TSMC 單股配 VIXTWN,驗證集中度邊界)。

本文基於實驗 K1098(腳本:experiments/k1098/k1098.py,結果:experiments/k1098/k1098_results.json,VIXTWN 日資料 experiments/k1098/k1098_vixtwn_daily.csv)。上游實驗:K988(Paper 9 main)、K1077(0050 baseline)、K1083(currency 83% 分解)、K1085(GLD+GVZ PASS)、K1088(USO+OVX PASS)、K1032(日本市場)。資料來源:yfinance(0050.TW、^VIX)、TAIFEX 官方 VIXTWN Dropbox 存檔(2007-2021)。OOS 2013-01-02 ~ 2021-12-30,n=2,199 交易日,35 次季度 rolling refit,L-BFGS-B、seed=42。統計門檻:Harvey (2016) |t|>3.0、DM + Newey-West HAC、1,000-rep stationary bootstrap 95% CI、Patton (2011) QLIKE proxy-robust。

相關文章

先讀正式關聯,若無則使用標籤與主題相似度補齊