從零開始:完全不懂投資的人如何用 VolPred 策略管理你的錢

讀者互動

已追蹤瀏覽 0 次,登入會員可按讚與收藏。

從零開始:完全不懂投資的人如何用 VolPred 策略管理你的錢

[提出: 用戶, 執行: Claude]

你有一筆閒錢。可能是存了三年的積蓄,可能是年終獎金,也可能是長輩給的一筆錢。你知道放在銀行利息低得可憐,想投資,但打開 YouTube 或 PTT 看了一圈,反而更害怕了,有人說台積電會到 2000,有人說要崩盤。

這篇文章不會教你「選飆股」,因為那是賭博,不是投資。

我們要教你一套 經過 800 多天實證驗證 的方法。它不需要你懂什麼是 GARCH、什麼是波動率模型,你只需要每天花 30 秒查一個數字,然後決定「今天該放多少錢進市場」。

這個數字叫做 VIX 。

你需要什麼?(5 分鐘準備清單)

在開始之前,確認你有這三樣東西:

1. 一個能買美股的帳戶

- 海外券商 :Interactive Brokers(門檻低、手續費便宜)或 Firstrade(中文介面、零手續費)

- 國內複委託 :用你現有的台股券商就能開,方便但手續費較高(約 0.3-0.5%)

- 如果你只想投資台股:一般台股券商帳戶即可(買 0050)

2. 能買 SPY 和 GLD 的帳戶

- SPY :追蹤美國 S&P 500 指數的 ETF,等於買進美國最大的 500 家公司

- GLD :追蹤黃金價格的 ETF,等於持有黃金但不用自己保管

- 台股投資人:買 0050 (台灣 50 ETF)用一般券商即可

3. 手機或電腦

- 每天查一次 VIX 指數(Google 搜尋「VIX」即可)

- 或者直接上 volpred.zeabur.app 看我們的每日建議

就這麼多。不需要彭博終端機,不需要上課,不需要訂閱任何付費服務。

第一步:開戶(給個方向就好)

海外券商 vs 複委託

| 項目 | 海外券商(IB / Firstrade) | 國內複委託 |

|---|---|---|

| 手續費 | 極低(幾乎零) | 較高(0.3-0.5%) |

| 開戶難度 | 線上填表,約 1-2 週 | 臨櫃辦理,1 天完成 |

| 資金匯出 | 需要外幣匯款 | 台幣直接扣款 |

| 稅務 | 需自行申報海外所得 | 券商代扣代繳 |

| 適合誰 | 資金 > 50 萬、長期投資 | 資金較少、怕麻煩 |

不要在這步卡住。 如果你已經有台股券商,直接用複委託開始就好。等你確認這套方法適合你,再考慮轉海外券商。

台灣投資人的捷徑

如果你只想投資台股,更簡單:

- 用你現有的台股券商帳戶

- 買 0050.TW (元大台灣 50)

- 我們也有專門為台股設計的 VT 策略

第二步:選一個適合你的策略

我們有多種策略,但對新手來說,只需要知道三個:

保守型:Piecewise Conservative

- 適合誰 :害怕虧損、寧可少賺也不要多賠的人

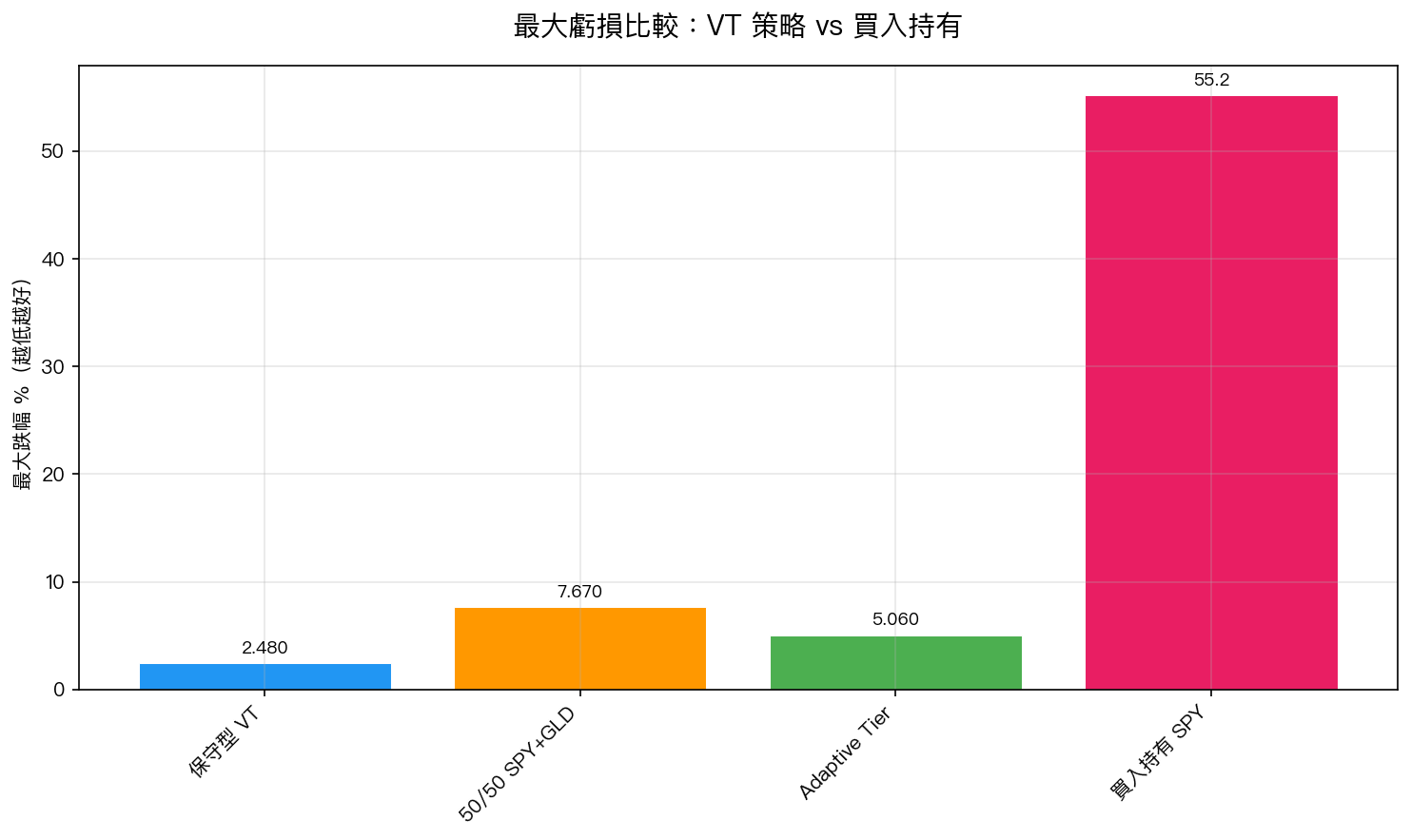

- 歷史最大虧損 :只有 -2.5%

- 年化報酬 :18.0%

- Sharpe 比率 :3.16(極優)

- 操作 :VIX 很高時幾乎全持現金,VIX 低時才慢慢進場

標準型:50/50 SPY+GLD(推薦新手)

- 適合誰 :想要穩定報酬、可接受適度波動的人

- 歷史最大虧損 :-7.7%

- 年化報酬 :16.8%

- Sharpe 比率 :1.87(優秀)

- 操作 :把投資部位一半放 SPY、一半放 GLD,VIX 決定總投入比例

積極型:Adaptive Tier

- 適合誰 :可接受較大波動、追求更高報酬的人

- 歷史最大虧損 :-5.1%

- 年化報酬 :31.5%

- Sharpe 比率 :3.02(極優)

- 操作 :根據 VIX 水平分段調整投入比例

不知道選哪個?選 50/50。 它最簡單,而且表現已經非常好。

上圖是重點,買入持有(什麼都不做)在 2020 年 COVID 崩盤時最深虧了 55.2% 。而保守型 VT 策略最深只虧 2.5% ,標準型 50/50 最深虧 7.7% 。這就是 VT 策略的價值:它不是讓你賺最多,而是讓你 不會在崩盤時痛到睡不著 。

第三步:第一次操作(以 50/50 策略為例)

假設你決定用 50/50 SPY+GLD 策略,帳戶裡有 100 萬台幣 (約 3 萬美元)。

3.1 查 VIX

今天(2026 年 3 月 27 日),VIX = 30.77 。

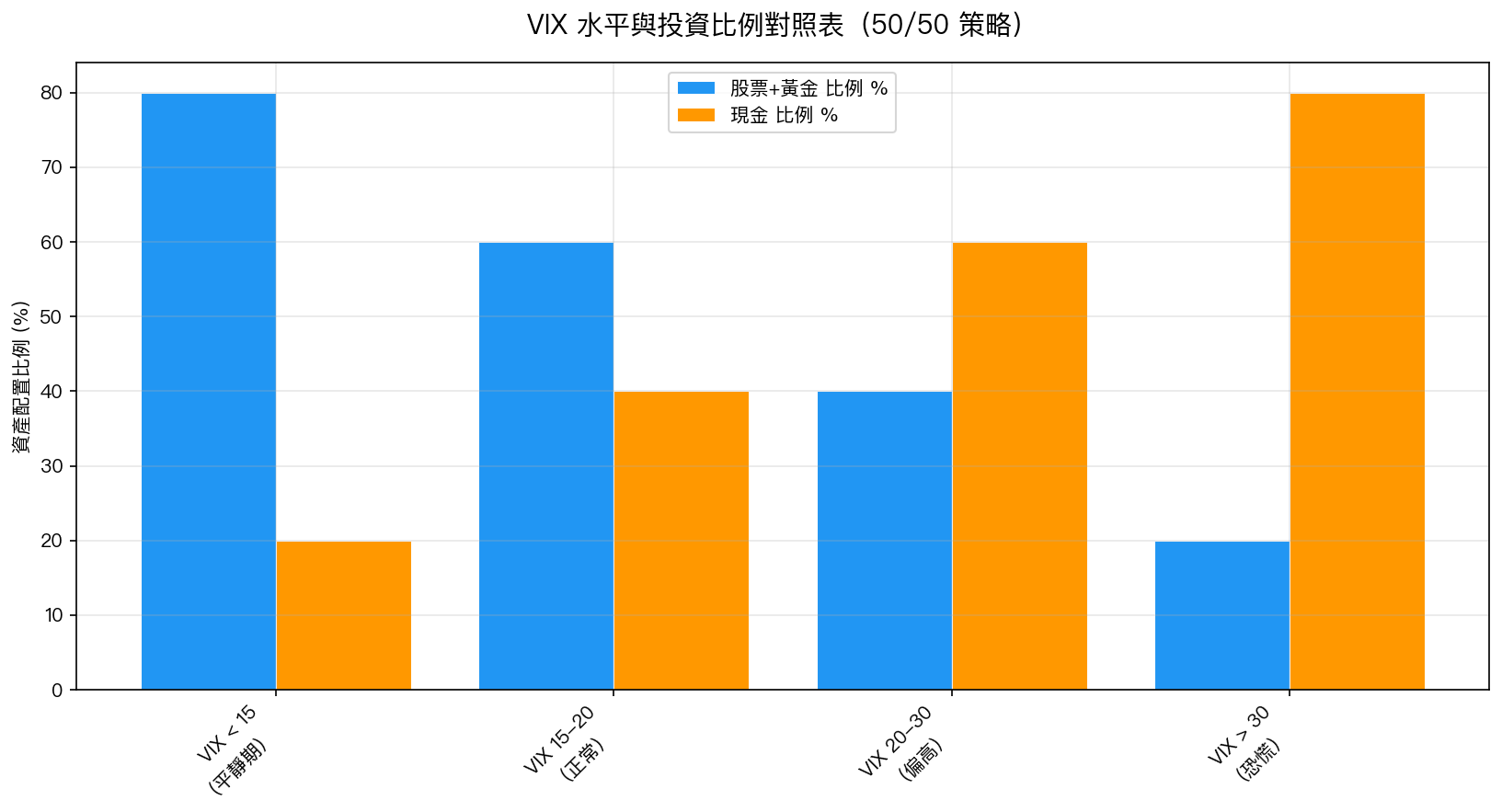

VIX 是什麼?你可以把它想成市場的「恐懼溫度計」:

- VIX < 15:市場很平靜,投資人很樂觀

- VIX 15-20:正常水準

- VIX 20-30:有點緊張

- VIX > 30:市場恐慌中

3.2 計算投入比例

50/50 策略的公式非常簡單:

投入比例 = 12 / VIX

今天:12 / 30.77 = 0.39 ,也就是 39%

3.3 分配你的錢

- 總投入:100 萬 x 39% = 39 萬

- SPY 部位:39 萬 / 2 = 19.5 萬

- GLD 部位:39 萬 / 2 = 19.5 萬

- 現金保留:100 萬 - 39 萬 = 61 萬 (放在帳戶裡不動)

3.4 下單

以美股為例(假設匯率 32.5,帳戶約 $30,769 美元):

- 計算 SPY 要買多少股:$30,769 x 19.5% = $6,000 → SPY 約 $570/股 → 買 10 股

- 計算 GLD 要買多少股:$30,769 x 19.5% = $6,000 → GLD 約 $292/股 → 買 20 股

- 剩下的 $18,769 留在帳戶裡,什麼都不做

就這樣。你已經完成了第一次 VT 策略操作。

3.5 為什麼現在只放 39%?

因為 VIX = 30.77 代表市場正在恐慌。這時候:

- 未來可能繼續跌 → 你只有 39% 在場內,跌了損失有限

- 如果反彈 → 你有 39% 參與上漲

- 如果繼續跌到 VIX = 45 → 你的投入會自動降到 27%,而且手上有 61 萬現金可以低價加碼

這就是 VT 策略的精髓: 恐慌時少投、平靜時多投 。不是你在判斷,是 VIX 替你判斷。

第四步:每天維護(30 秒)

日常流程

- 查 VIX :Google 搜「VIX index」或上 volpred.zeabur.app(30 秒)

- 算一下 :12 / VIX = 今天的目標比例

- 比較一下 :跟你目前的持倉比例差多少?

- 差不到 5%?什麼都不用做。 差超過 5% 才需要調整。

實際上大部分天數什麼都不用做

VIX 通常不會一天變化超過 5%,所以你的目標比例也不會突然大變。我們的回測顯示, 一年平均只需要調整 20-30 次 ,大約每兩週一次。

什麼時候需要注意?

- VIX 突然飆升 (從 20 跳到 35)→ 減碼,但不用急,隔天再做就好

- VIX 連續下降 (從 25 降到 15)→ 慢慢加碼

- 帳戶報酬偏離太大 (SPY 漲很多但 GLD 沒漲)→ 重新平衡 50/50 比例

常見問題

Q: 要用多少錢開始?

美股 :建議至少 $5,000 美元(約 16 萬台幣)。太少的話手續費和股價會讓你很難精確配置。

台股(0050) :建議至少 80 萬台幣。0050 一張約 18 萬,買零股也行但建議至少能買到整張。

如果錢不多 :先從 Firstrade(零手續費)+ SPY 零股開始,$1,000 美元就能操作。

Q: 手續費會不會吃掉報酬?

海外券商 :幾乎不會。IB 和 Firstrade 的 ETF 交易手續費趨近於零。

國內複委託 :每次買賣收 0.3-0.5%,一年調整 20-30 次的話,成本約 6-15%—— 這會嚴重侵蝕報酬 。如果用複委託,建議改用「月頻」調整(每月第一個交易日看 VIX 調一次),降低成本。

台股 :手續費 0.1425%(打折後更低),算是合理。

Q: 會不會全部虧光?

不會。 原因如下:

- SPY 是美國 500 大企業的集合,它跌到零意味著美國經濟全面崩潰,這是極端情境

- GLD 是黃金,危機時通常反而上漲(跟股票互補)

- VT 策略在 VIX 飆高時自動減碼,不會讓你滿倉衝進暴跌

我們 810 天的 paper trading 實測 數據:

- 50/50 策略最大虧損只有 -7.7%

- 而同期買入持有 SPY 最大虧損超過 -55%

- 保守型策略最大虧損更只有 -2.5%

Q: 我不懂英文,能操作嗎?

可以。你只需要:

- 在券商 App 上搜尋 SPY 和 GLD(不需要讀英文報告)

- Google 搜尋「VIX」看數字(只要看一個數字)

- 或者直接上我們的網站看中文建議

Q: 這跟定期定額有什麼不同?

定期定額是 不管市場狀況都投入固定金額 。VT 策略是 根據市場恐慌程度決定投入多少 。

結果差異:

- 定期定額在 2020 COVID 崩盤時會照常買進,帳面虧損很大

- VT 策略在崩盤時自動減碼到 20% 以下,虧損有限

- 我們也有結合兩者的「恐慌加碼定期定額」策略,在 VIX 超高時反而加碼,年化報酬 18.7%

Q: 需要每天盯盤嗎?

不用。 每天花 30 秒查 VIX 就好。如果你連這個都懶,可以:

- 每週查一次(效果略差但可接受)

- 每月查一次(改用月頻策略)

- 訂閱我們的每日建議文章,直接看結論

下一步

- 今天 :選一個券商開戶(或確認你現有帳戶能買 SPY/GLD)

- 開戶完成後 :上 volpred.zeabur.app 看今天的 VIX 和策略建議

- 第一次操作 :用本文的公式計算你的配置,下單

- 養成習慣 :每天查一次 VIX,記在手機備忘錄裡

投資不需要很複雜。一個公式(12/VIX)、兩個 ETF(SPY + GLD)、每天 30 秒。這就是全部。

本文基於 VolPred 研究系統 810+ 天的 paper trading 實測數據。策略績效數據來源:yfinance 實證數據,期間:2023-01-04 至 2026-03-27,含 809 個交易日。所有績效數據為扣除交易成本前的結果。過去績效不代表未來表現。投資一定有風險,基金投資有賺有賠,申購前應詳閱公開說明書。

相關文章

先讀正式關聯,若無則使用標籤與主題相似度補齊