你以為分散投資能打敗大盤?行業分化越嚴重,SPY 反而贏更多

讀者互動

已追蹤瀏覽 0 次,登入會員可按讚與收藏。

你以為分散投資能打敗大盤?數據說:反了

想像一下這個場景:今年科技股漲了 40%,能源股跌了 15%,各行業漲跌差距極大。

你的理財顧問朋友說:「現在行業分化這麼嚴重,買大盤指數太集中了,應該平均分配到各行業 ETF,才叫真正的分散!」

聽起來很合理,對嗎?

但真實數據說:他說反了。

我們用 15 年的實際市場數據(2011-2026)做了一個實驗,結果讓我們自己也感到意外。

實驗:行業分化越嚴重,是否該切換成等權配置?

我們把「行業分散度」定義為:各行業 ETF 的漲跌差異程度。分散度高,代表科技漲、能源跌這種情況,各行業涇渭分明。

實驗設計了四種策略:

| 策略 | 做法 |

|---|---|

| SPY 大盤 | 直接買 S&P 500 指數,什麼都不做 |

| 等權 9 行業 ETF | 平均分配到 9 個 SPDR 行業 ETF(科技、醫療、金融…) |

| 分散度切換 | 行業分化嚴重時切換到等權 ETF,否則持有 SPY |

| 分散度平滑 | 依分化程度,漸進調整等權比例 |

分析了 3,813 個交易日,結果如下:

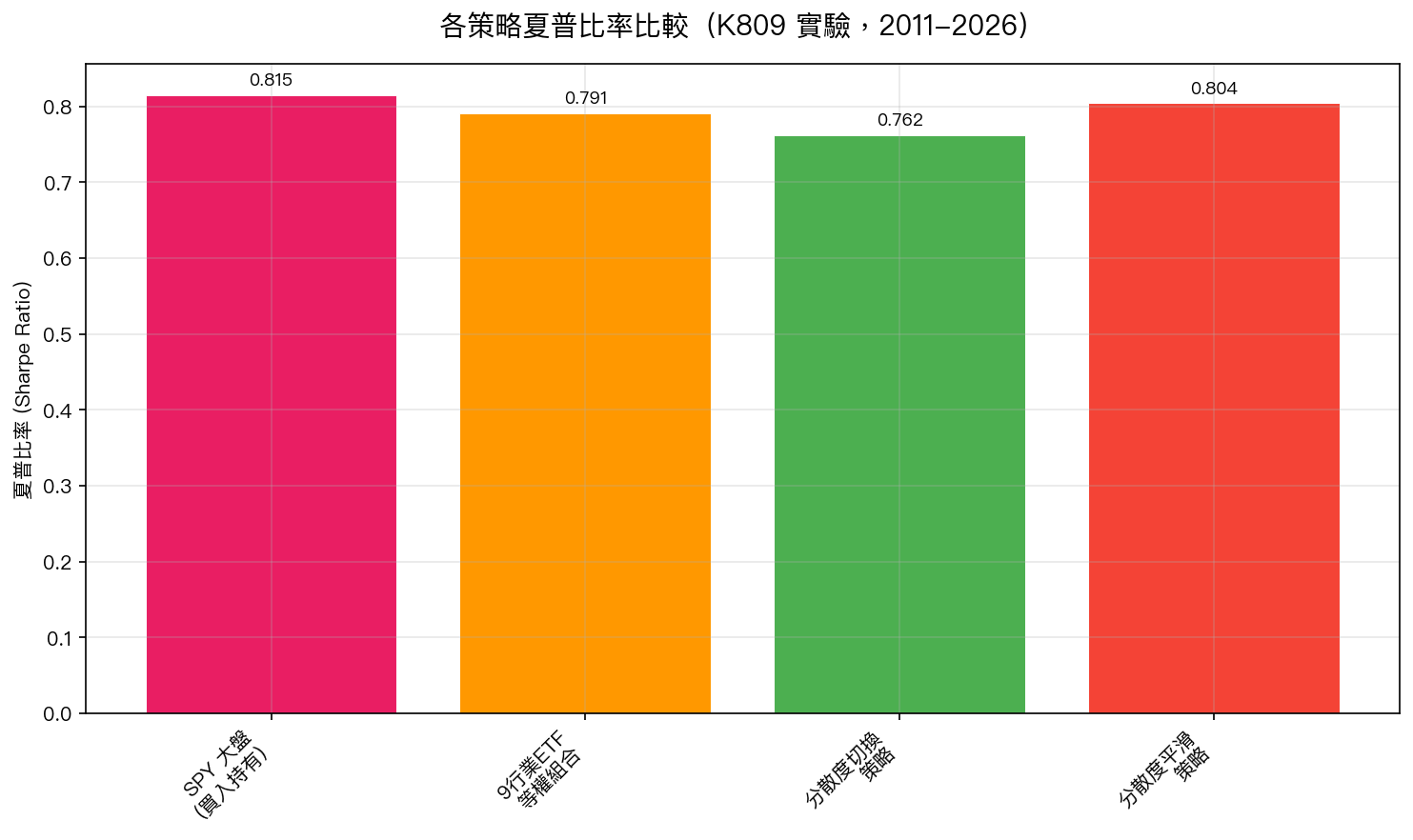

圖:四種策略的夏普比率比較。SPY 大盤(深藍)表現最佳,分散度切換策略(紅色)反而最差。

圖:四種策略的夏普比率比較。SPY 大盤(深藍)表現最佳,分散度切換策略(紅色)反而最差。

數字不會說謊: SPY 大盤反而是最好的策略 (夏普比率 0.815),不僅勝過等權組合(0.791),更讓費盡心機的切換策略(0.762)成了最差的選擇。

反直覺的原因:SPY 內建「自動押注贏家」機制

為什麼分化越嚴重,大盤反而更好?

答案在於 S&P 500 的 市值加權機制 ——這個很多人認為是「問題」的設計,其實是它最強大的武器。

運作邏輯如下:

當科技股漲了 40%,蘋果、微軟、英偉達的市值都在膨脹,所以它們在 S&P 500 裡的佔比也自動增加了。SPY 不需要你做任何操作,就已經「加碼贏家」了。

等權 ETF 則相反:每個行業固定 11.1% 的比例(9 個行業平均)。科技漲了?沒關係,我還是只給你 11.1%。能源跌了?沒關係,我還是給它 11.1%。

等權的結果:把錢均分給贏家和輸家,中和掉了行情。

更糟的是,你還需要定期「再平衡」,賣出漲多的(對的方向),買入跌多的(錯的方向)。這不只是摩擦成本,更是在主動抵抗市場。

「分散」≠「等權」:一個被誤解的概念

很多投資人把「分散投資」誤解成「平均分配」。

真正的分散,是讓你 不依賴單一資產 ——不是讓每個資產的比重都相同。

SPY 裡有 500 家公司,它絕對是分散的。只是它更聰明:它依照市場的集體判斷,動態調整每家公司的比重。今天市場認為科技值錢,科技就多占一點;明天市場認為能源反彈,能源就自動追上來。

你以為你需要主動操作,其實市場已經幫你做了。

這就是被動投資的核心智慧:不是「躺平什麼都不管」,而是「相信市場定價比你聰明」。

什麼時候等權才有意義?

等權策略並非一無是處。研究顯示,在以下情況可能有優勢:

- 長期均值回歸 :如果你相信落後的行業終究會追上,等權讓你持有更多「便宜貨」

- 市場極度泡沫 :若市值加權讓指數過度集中在少數股票,等權可降低集中風險

- 特定因子暴露 :等權天然帶有小型股和價值股效應

但在行業分化加劇時,等權反而暴露了弱點,你在高點買進大量落後行業,而 SPY 則在安靜地增持贏家。

一般投資人的 takeaway

不要因為「感覺集中」就去做等權配置。

下次你看到科技股又大漲,心裡覺得「是不是該分散到其他行業」的時候,數據告訴你,這個直覺很可能讓你表現更差。

SPY 不需要你插手,它的市值加權機制,每天都在安靜地做著「買更多贏家、縮減輸家」的工作。

讓市場替你工作,而不是跟市場作對。

本文基於實驗 K809 的實證結果(數據來源:yfinance,期間:2011-2026,樣本:3,813 交易日)。 實驗腳本:experiments/k809_dispersion_timing.py,結果數據:experiments/k809_dispersion_timing_results.json

相關文章

先讀正式關聯,若無則使用標籤與主題相似度補齊