退休金最怕的不是報酬低,是「時間點不對」——VT 如何解決這個問題

讀者互動

已追蹤瀏覽 0 次,登入會員可按讚與收藏。

退休金最怕的不是報酬低,是「時間點不對」——VT 如何解決這個問題

想像兩個人,都在 65 歲退休,都存了 100 萬美元,都用相同的投資策略。

第一個人 :2005 年 1 月退休,遇上 2006–2007 的多頭,前三年大賺; 第二個人 :2007 年 1 月退休,馬上遇上 2008 年金融海嘯,前三年大虧。

20 年後,他們的財富差距可以高達數百萬美元,雖然他們用了完全一樣的投資策略,完全一樣的提款計劃。

這個現象叫做 序列風險(Sequence of Returns Risk) 。它是退休投資最殘酷的現實,也是多數人從來沒有被告知過的事。

什麼是序列風險?

退休時,你不再只是「等待複利增長」,你每個月都要領出一部分資產。

當你領錢的時候,如果市場剛好在跌,你就不得不賣掉更多份額。這些賣出的份額,在之後市場反彈時無法享受到增長。

核心問題不是長期平均報酬,而是退休後前幾年的報酬。

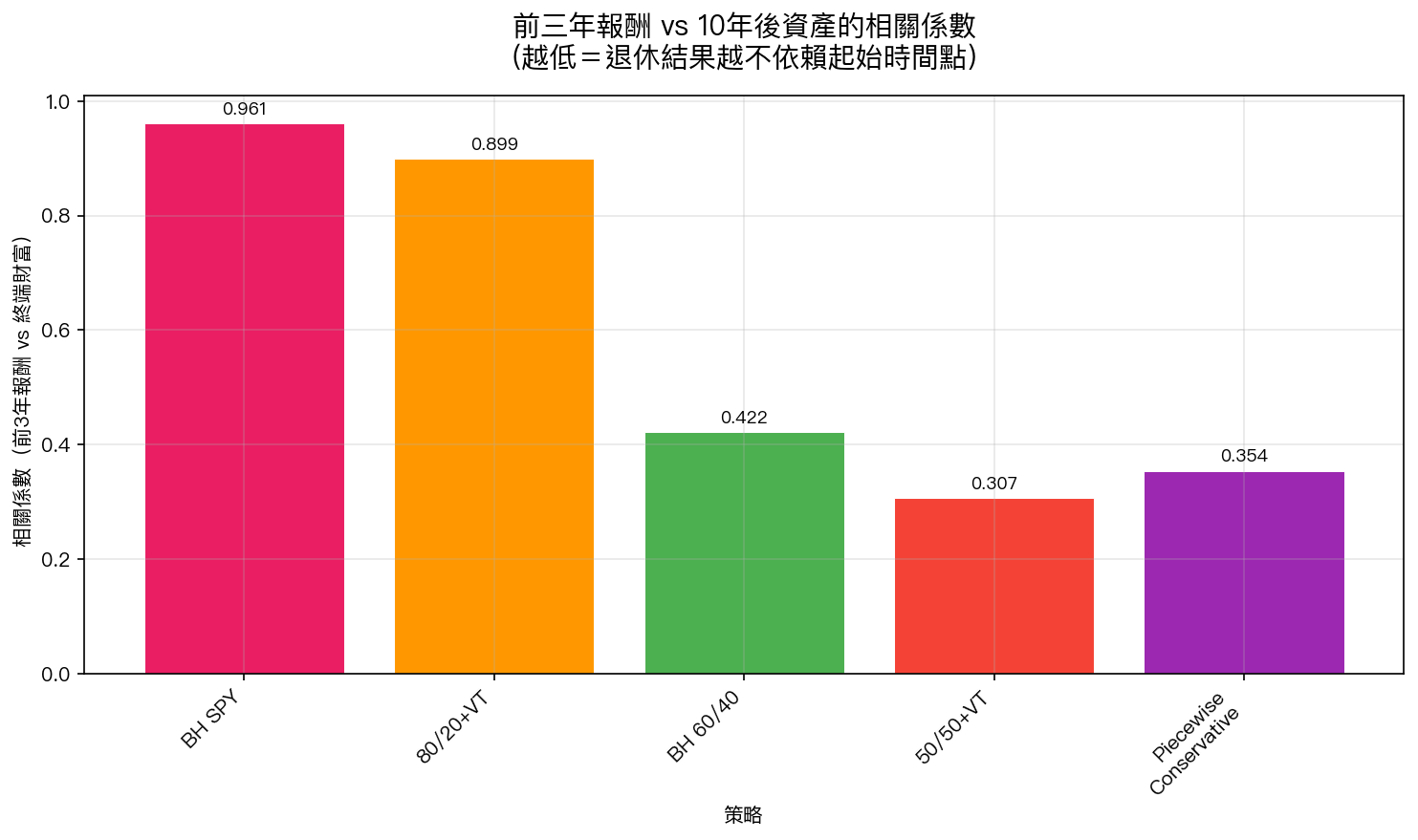

我們用 20 年(2006–2026)的真實數據做了一個實驗:對每一個可能的退休起始月份(共 123 個),模擬退休後 10 年的結果,找出「前三年報酬」和「最終財富」的相關性。

看上圖: BH SPY(純買美股)的相關係數高達 0.961 。這意味著,退休後前三年的表現,幾乎可以 96% 預測你 10 年後的財富,時間點幾乎決定一切。

但 50/50+VT 的相關係數只有 0.307 。你的退休結果,有超過 70% 不再由「運氣好不好」決定。

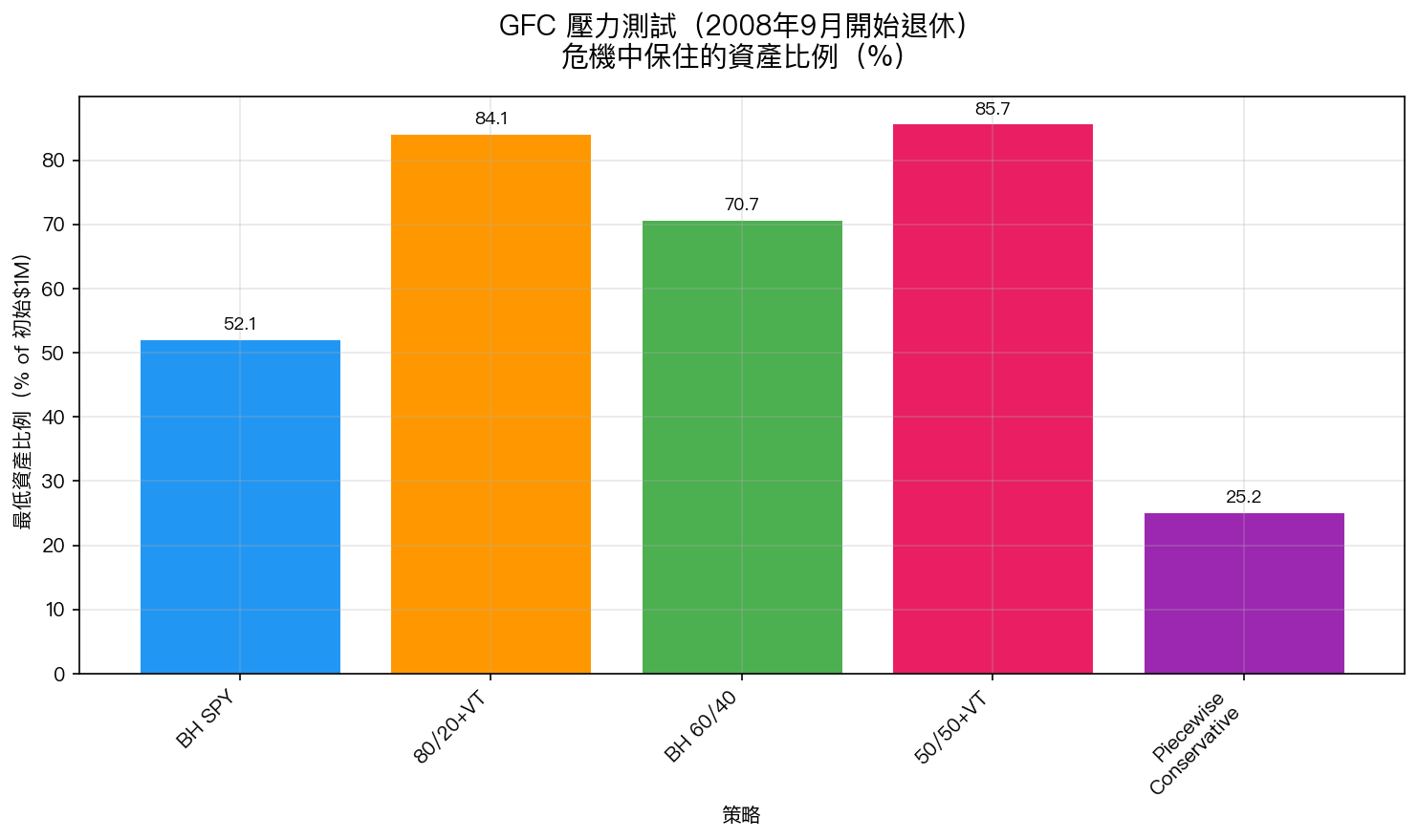

GFC 壓力測試:2008 年 9 月退休,你的 100 萬還剩多少?

我們直接用 2008 年 9 月(金融海嘯最嚴峻的時刻)作為退休起始點,模擬在 4% 提款率下的結果:

| 策略 | 退休後最低資產 | 初始$1M 的比例 | 前三年最大回撤 |

|---|---|---|---|

| 50/50+VT | $857,446 | 85.7% | -9.7% |

| 80/20+VT | $840,500 | 84.1% | -15.9% |

| BH 60/40 | $707,276 | 70.7% | -29.3% |

| BH SPY | $520,719 | 52.1% | -47.9% |

| Piecewise Conservative | $251,776 | 25.2% | -10.1% |

2008 年 9 月退休的 BH SPY 投資人: 100 萬最多只剩 52 萬 ,同時還在領退休金,這種心理壓力是毀滅性的。

50/50+VT 呢? 最低只到 85.7 萬 ,前三年最多跌 9.7%,在歷史上最差的退休起始點之一,仍然保住了 86% 的資產。

但 4% 提款率,所有策略都活下來了?

這裡有個重要的發現: 在 4% 年提款率下,所有策略在 10 年、15 年模擬中,存活率都是 100%。

等等,那 VT 的意義在哪裡?

意義在於 底線 (downside floor)和 心理韌性 :

- BH SPY 的最差情境:100 萬曾跌到 42 萬,雖然最終活下來,但你能在 42 萬時堅持不賣嗎?

- 50/50+VT 的最差情境:100 萬最多只到 78 萬,波動遠小得多

此外,在 20 年模擬中(樣本數較少,僅 3 個窗口):

- BH SPY 終端財富中位數: $365 萬

- 50/50+VT 終端財富中位數: $165 萬

VT 確實犧牲了 upside——最終財富少一些,但換來的是更平滑的退休旅程。

那我應該用 VT 嗎?關鍵問題

這個問題取決於你是「需要確定性」還是「能接受波動」:

適合 50/50+VT 的退休人:

- 剛退休的前 5 年(序列風險最高的時期)

- 退休金是唯一收入來源,沒有退路

- 心理上無法接受「100 萬跌到 50 萬」的衝擊

- 不需要資產最大化,只需要「不破產」

適合繼續持有 BH SPY 的退休人:

- 退休金只佔收入一部分(還有其他收入)

- 有心理準備接受大波動換取更高長期報酬

- 退休後仍有 20-30 年的投資期間

一個可行的退休策略

結合兩者的一個實用做法:

- 退休前 5 年到退休後 3 年 :逐漸從 BH SPY 轉向 50/50+VT,降低序列風險

- 退休後 5 年以上 :如果財務狀況穩固,可以慢慢增加股票比例

- VIX > 30 時 :VT 策略會自動降低股票部位,在你最需要保護的時候自動啟動防護

這不是完美的計劃,但它把「退休結果取決於運氣」的相關性從 96% 降到了 31%。

退休應該是你辛苦一輩子的獎勵,不是一場賭博。

本文基於實驗 K668 的實證結果(數據來源:yfinance SPY/GLD/VIX,期間:2006–2026,5,088個交易日,初始$1M,4%提款率,通膨2.5%)。 [提出: Claude, 執行: Claude]

相關文章

先讀正式關聯,若無則使用標籤與主題相似度補齊