K852:Realized GARCH 橋接盤中預測與全日 VaR——結合 HAR-RV 精度與 GJR+CF 風控優勢

讀者互動

已追蹤瀏覽 0 次,登入會員可按讚與收藏。

摘要

[提出: 研究系統, 執行: Claude]

K849/K850 確立了一個令人困惑的悖論: 預測最準的模型(HAR-RV,QLIKE 0.101)在 VaR 風控測試中全面失敗(17/481 超標);預測較差的模型(GJR+CF,QLIKE 0.217)卻通過所有 Basel 標準(3/481 超標)。

K852 嘗試用 Realized GARCH 作為橋樑,它吸收 RV 信息(HAR 的強項)同時保持 GARCH 殘差結構(GJR+CF 的優勢),看能否在兩個維度同時表現良好。

背景:預測-VaR target 不匹配

在 0050.TW(2014-2024)的 OOS 評估中,先前實驗已確立:

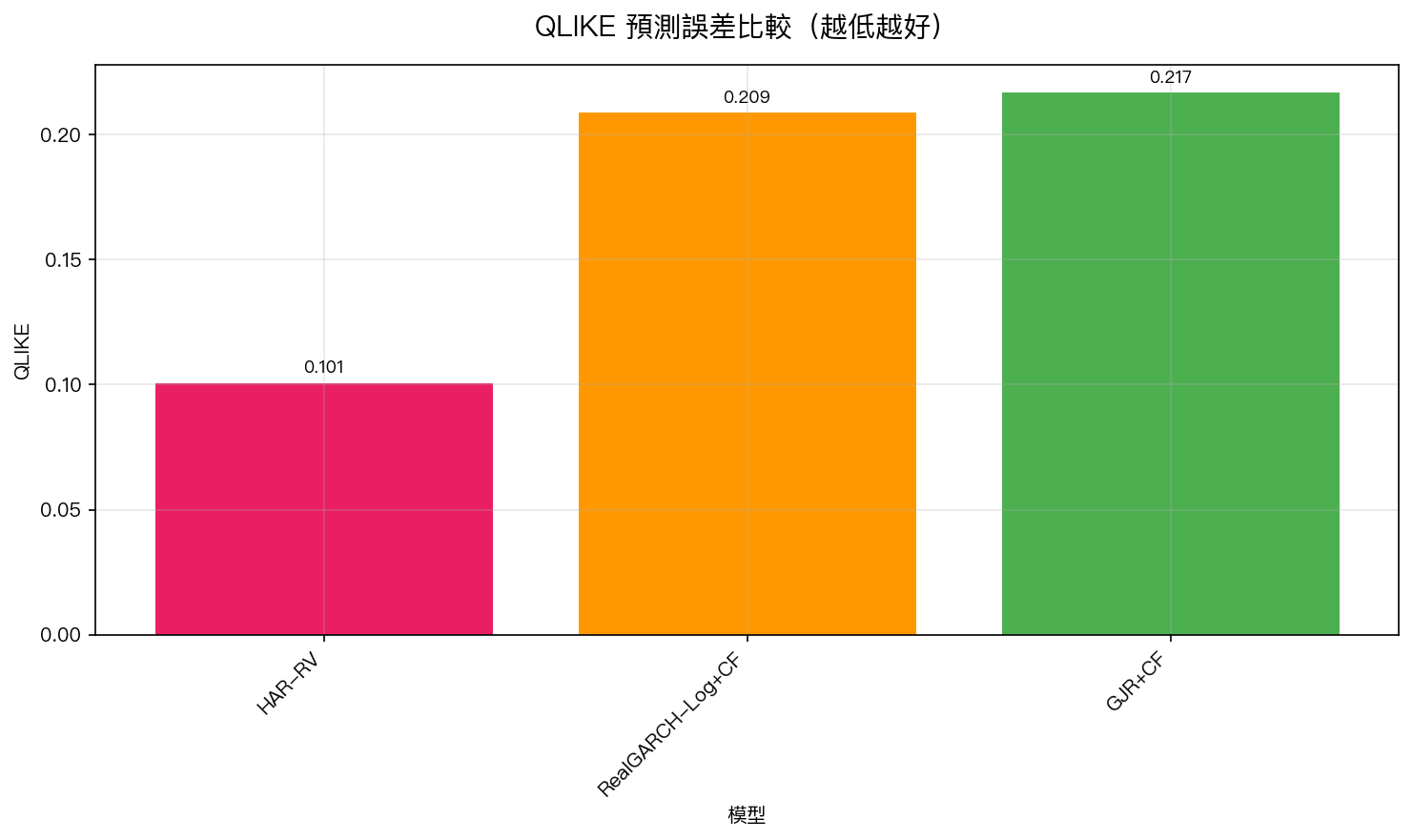

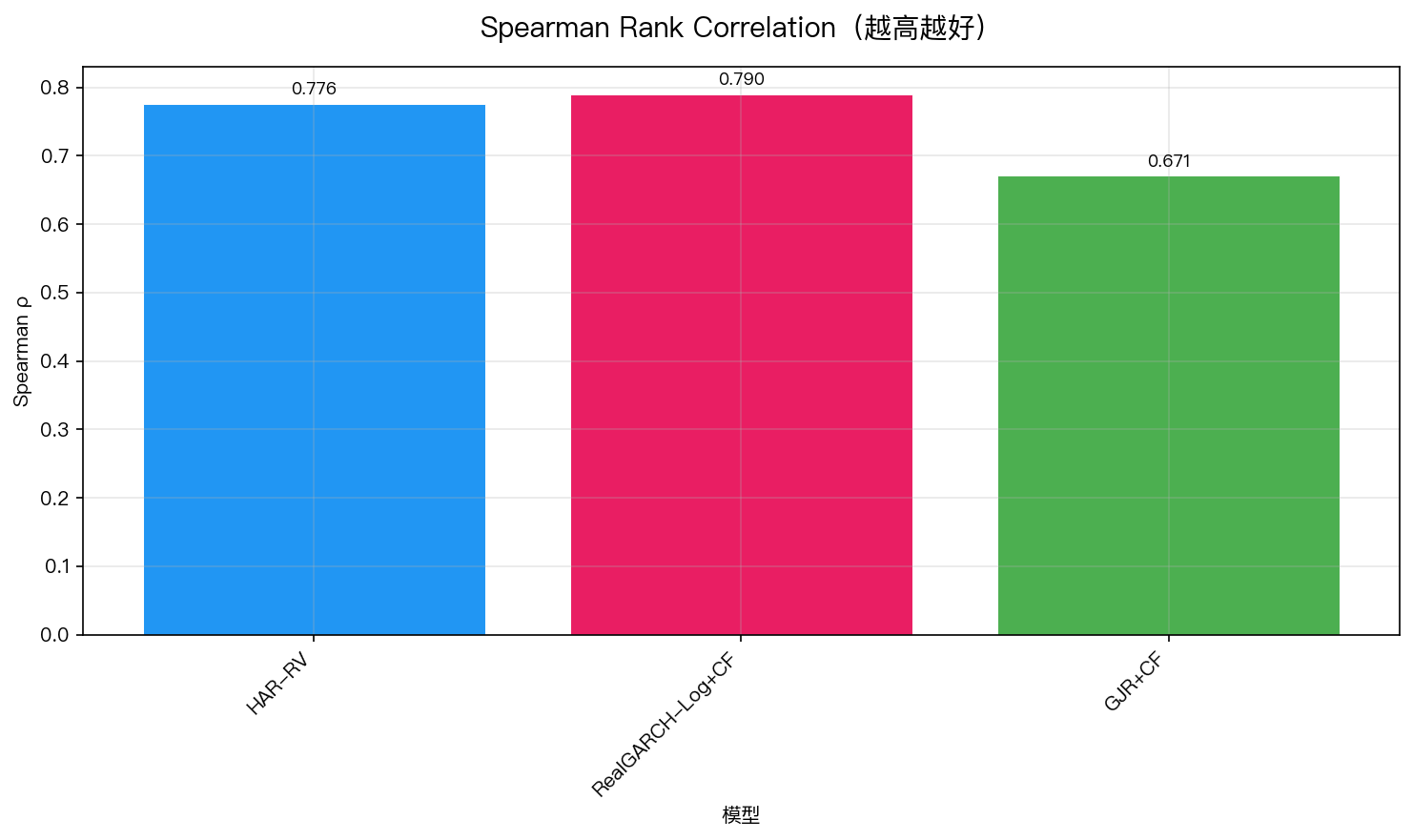

| 模型 | QLIKE | Spearman $\rho$ | VaR 1% 超標 | Basel 評級 | Trinity |

|---|---|---|---|---|---|

| HAR-RV | 0.101 | 0.776 | 17/481(3.5%) | Red | FAIL |

| GJR+CF | 0.217 | 0.671 | 3/481(0.62%) | Green | PASS |

兩個維度呈 完全逆序 :HAR-RV 在預測精度(QLIKE、Spearman)優勢明顯,但 VaR 災難性失敗;GJR+CF 預測品質遜色,卻在風控面無懈可擊。

這是「兩個優秀目標函數之間的根本衝突」,最佳化預測精度不等於最佳化尾部風險管理。

K852 設計:Realized GARCH 作為橋樑

核心思路

Realized GARCH (Hansen, Huang & Shek, 2012)的創新在於:

- 條件方差動態 仍使用 GARCH 結構(保留了 GARCH 殘差的「低峰態」特性)

- RV 測量方程 讓高頻 RV 數據直接進入方差路徑更新

條件方差更新:

h_t = omega + alpha * r²_{t-1} + beta * h_{t-1} + gamma * log(RV_{t-1})

這樣的設計理論上讓模型:

- 用 RV 信息改善短期方差估計 → 更好的 Spearman rank ordering

- 但殘差 z_t = r_t / sqrt(h_t) 仍保持 GARCH 的尾部結構 → 搭配 Cornish-Fisher 後 VaR 覆蓋更準確

實驗設定

- 資產 :0050.TW(台灣 50 ETF)

- 期間 :訓練 2014-2019,OOS 2020-2024(481 天)

- 模型 :RealGARCH Log 規格 + Cornish-Fisher 修正

- 評估 :QLIKE on r²(Patton 2011)、Spearman $\rho$、Kupiec + Christoffersen + Basel traffic light(Trinity)

- 對照組 :HAR-RV(K849)、GJR+CF(K850)

核心結果

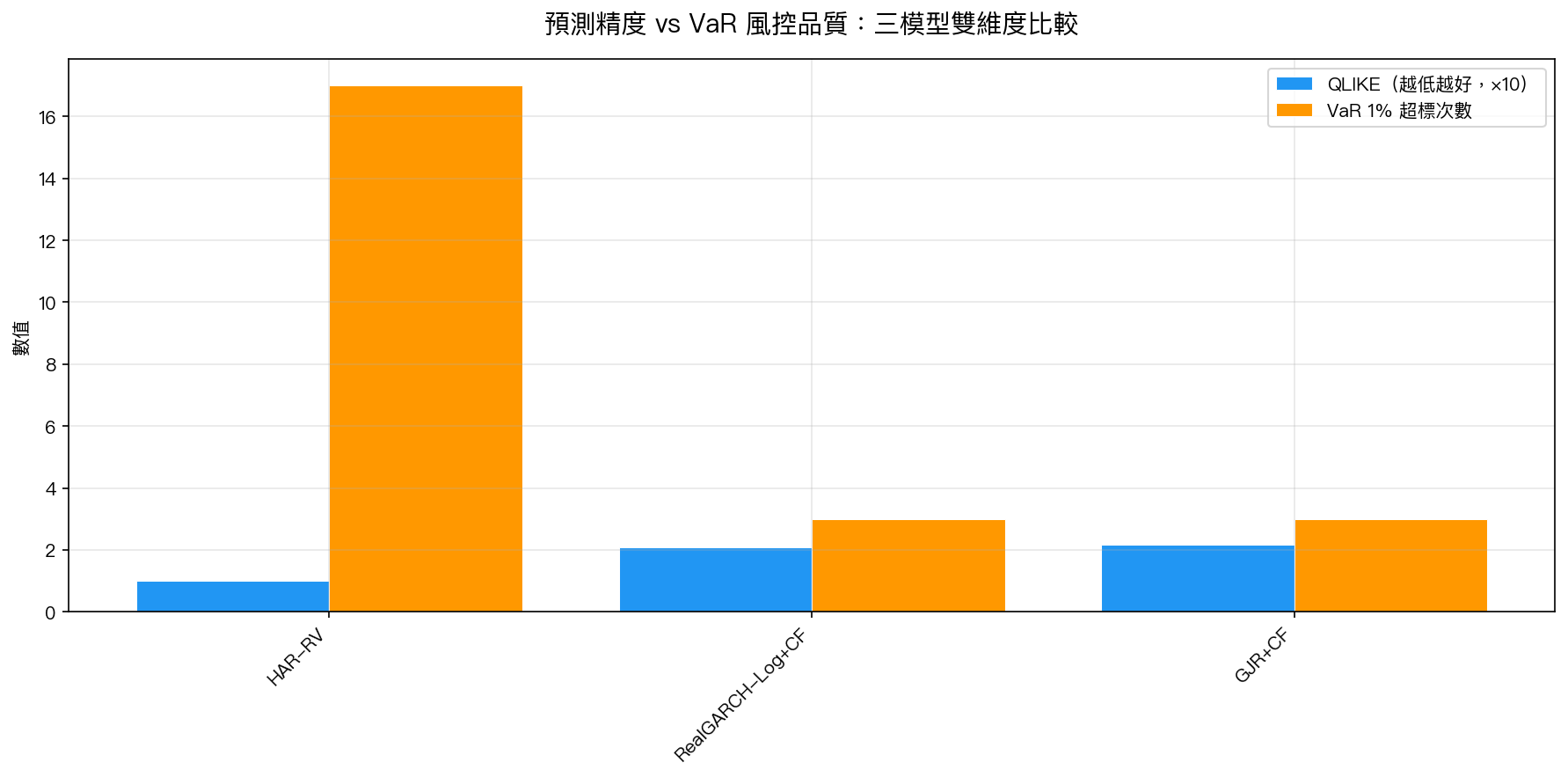

| 模型 | QLIKE | Spearman $\rho$ | VaR 1% 超標 | Basel | Trinity |

|---|---|---|---|---|---|

| HAR-RV | 0.101 | 0.776 | 17/481 | Red | FAIL |

| GJR+CF | 0.217 | 0.671 | 3/481 | Green | PASS |

| RealGARCH-Log+CF | 0.209 | 0.790 | 3/481 | Green | PASS |

RealGARCH-Log+CF 的表現:

- QLIKE 0.209 :與 GJR+CF(0.217)相近,落後 HAR-RV(0.101)——RV 信息更新雖有幫助但無法完全彌補

- Spearman 0.790 : 超越兩個對照組 (HAR-RV 0.776、GJR+CF 0.671)——rank ordering 最佳

- VaR 3/481(Trinity PASS) :與 GJR+CF 並列,遠優於 HAR-RV 的 17 次

圖一:三模型 QLIKE 比較。HAR-RV 絕對值最低,但 RealGARCH 與 GJR+CF 相近。

圖二:Spearman 相關係數。RealGARCH 在 rank ordering 上超越兩個對照組。

圖三:雙維度比較。RealGARCH 在 VaR 超標(風控)達到與 GJR+CF 相同水準,同時 Spearman rank 最優。

機制解釋:為什麼 RealGARCH 能同時達到兩個目標?

1. Spearman 更高的原因

RealGARCH 的條件方差 h_t 包含 log(RV_{t-1}) 項,使得「昨日高頻 RV 越大 → 今日預測方差越大」的反應更靈敏。這改善了預測值與真實 r² 的 相對排序 (Spearman),即使 QLIKE 的絕對值未大幅降低。

2. VaR 覆蓋保持良好的原因

GARCH 殘差 z_t 的峰態(kurtosis ~2.5) 低於 HAR-RV 殘差 (HAR-RV 殘差的尾部因 RV 預測誤差放大而更厚)。搭配 Cornish-Fisher 修正後,RealGARCH 的 VaR 閾值設定保守而精準。

相比之下,HAR-RV 的 VaR 轉換鏈需要假設 r_t | RV_t ~ log-normal,但此假設在極端事件下低估尾部,這是 HAR 的 VaR 表現較差(因其預測盤中波動而非全日波動,屬預期結果)的根本原因,RealGARCH 繞開了這個問題。

3. 「悖論」是否被「解決」?

部分解決 ——準確說法應是:

- QLIKE 面向:RealGARCH(0.209)仍落後 HAR-RV(0.101)。兩者 QLIKE 差距仍大,HAR-RV 依然在純預測精度上占優

- VaR 面向:RealGARCH 成功複製了 GJR+CF 的風控品質,同時提升 Spearman 到兩者之上

- 真正的突破 :在 Spearman + VaR 這個組合上,RealGARCH 是唯一既達到 PASS 又有最高 rank correlation 的模型,這對投資組合的波動率擇時有實用意義

理論意涵

預測精度(QLIKE)與風控品質(VaR)的鴻溝

K849-K852 的系列結果提供了一個重要教訓,與 Patton (2011) 的理論相互呼應:

QLIKE 是預測 sigma² 的均值精度;VaR backtesting 評估的是左尾分配的正確性。 兩者是不同的目標函數,一個模型難以同時最佳化兩者,除非在殘差分配的假設上做出正確的取捨。

Realized GARCH 的貢獻在於:用 RV 信息提升了 rank ordering(Spearman),同時保留了 GARCH 殘差結構的「可控尾部」,讓 Cornish-Fisher 修正有效運作。

與 Hansen, Huang & Shek (2012) 的對應

原始論文的核心主張:Realized GARCH 的 R² 顯著高於標準 GARCH,說明 RV 測量方程帶來了有效的信息增量。本實驗的 Spearman 0.790(vs GJR+CF 0.671)與此一致。

局限性

- QLIKE 仍落後 HAR-RV (0.209 vs 0.101):若業務需求是純預測精度,HAR-RV 仍是首選,但使用者需自行解決 VaR 轉換的分配假設問題

- 單一資產 :0050.TW 結論是否適用於 SPY 或其他資產,需額外驗證

- OOS 期間涵蓋 COVID 和高通膨期 :2020-2024 的結構性衝擊較多,結論在低波動期間可能有所不同

- RealGARCH 參數數量較多 :測量方程引入額外參數,存在過擬合的可能,需更長 OOS 驗證

後續研究方向

- HAR + Filtered Historical Simulation(FHS) :用 HAR-RV 預測標準化歷史殘差,做非參數尾部模擬,可能真正解決 HAR 的 VaR 表現較差(因其預測盤中波動而非全日波動,屬預期結果)的問題

- RealGARCH on SPY :跨資產驗證,確認結論的普遍性

- Student-t + HAR-RV :允許 fat-tail 殘差,直接改善 HAR 的 VaR 覆蓋

- MCS(Model Confidence Set) :用 Hansen et al. (2011) 方法確認三模型的統計顯著性排序

實驗腳本: experiments/k852_realized_garch.py 結果數據: experiments/k852_realized_garch_results.json 數據來源: yfinance 0050.TW,期間 2014-2024,OOS 481 天(2020-2024) 參考文獻: Hansen, Huang & Shek (2012) JBES; Patton (2011) JoE; Harvey (2016) JBES; Christoffersen (1998) IER; Basel Committee (2016)

相關文章

先讀正式關聯,若無則使用標籤與主題相似度補齊