Fed 升息真的讓股市崩盤?220次數據揭穿你以為的常識

讀者互動

已追蹤瀏覽 0 次,登入會員可按讚與收藏。

[提出: 用戶, 執行: Claude]

每次 FOMC 開會前,財經新聞標題總是一個比一個聳動:

「聯準會明日決策,市場屏息以待!」 「升息預期升溫,恐慌指數 VIX 飆升!」 「Fed 降息 → 股市大漲?還是跌?」

你是不是也有這樣的直覺: Fed 升息 → 股市恐慌 → VIX 飆升 ?

這個邏輯聽起來很合理。但如果告訴你,這個假設根本是錯的,你願意相信數據嗎?

分析 220 次 FOMC 會議的數據說什麼

我們整理了 2000 年到 2026 年共 220 次 FOMC 決策 (41 次升息、31 次降息、148 次不變),用四種不同的統計方法去驗證這個直覺:

- 事件研究法(Event Study)

- 迴歸不連續設計(RDD)

- 差異中之差異(DiD)

- 意外衝擊迴歸(Surprise Regression)

結果如何? 四種方法,全部 NULL。

換句話說: Fed 的升降息決策,在統計上根本沒有造成 VIX 的「體制性轉變」 (Regime Shift)。不是有點影響,是真的幾乎沒有。

p 值 0.97、t 統計量 -1.12、-0.48、-0.21……這些數字在統計上都告訴你同一件事:這個連結根本不存在。

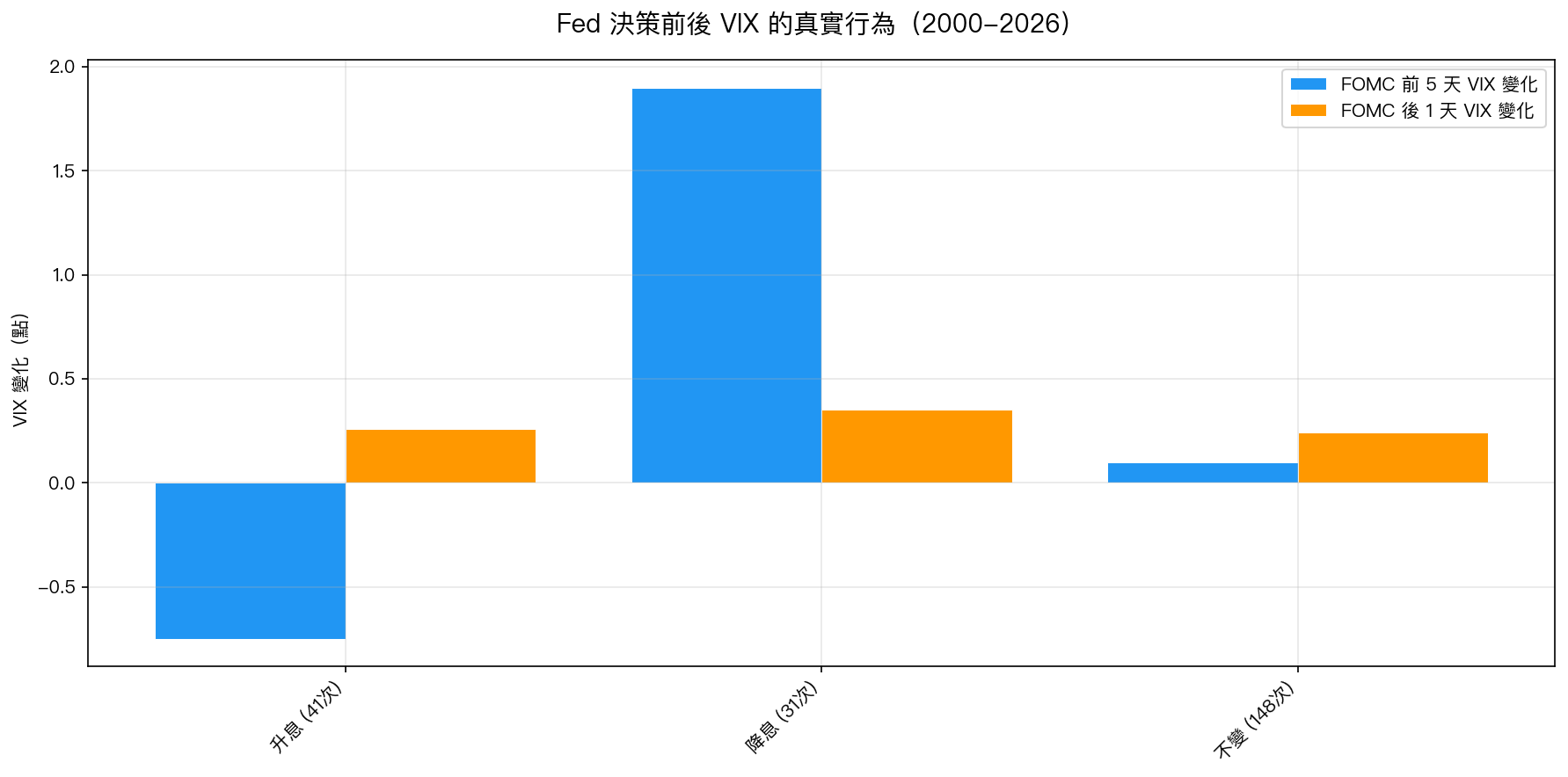

但圖表看起來怎麼那麼像有關聯?

這張圖揭露了一個更有趣的現象—— 但方向完全相反你的預期 :

在 FOMC 宣布前 5 天:

- 升息前:VIX 下跌 0.75 點(市場平靜!)

- 降息前:VIX 上升 1.90 點(市場已經先恐慌!)

- 不變前:幾乎沒變化(0.10 點)

在 FOMC 宣布後 1 天:

- 升息、降息、不變:VIX 只微幅變動 0.26~0.35 點,幾乎一樣

這告訴我們什麼?

市場早就知道 Fed 要做什麼了。

市場比你更聰明,它早就定價了

這聽起來像陰謀論,但其實是非常理性的市場行為:

- Fed 說話有規律 :每次 FOMC 前,主席的演講、官員的鷹派/鴿派言論、點陣圖(Dot Plot)早就透露風向

- 市場交易員 24 小時盯著這些信號 :聯邦基金期貨市場在每次 FOMC 前就已定價了 95%+ 的決策預期

- 所以當宣布那一刻來臨,市場早已調整完畢

這就是為什麼升息前 VIX 反而下跌,因為市場「終於等到確定性了」,反而鬆一口氣。

而降息前 VIX 上升?恰恰相反,因為 Fed 降息通常是 回應已經惡化的經濟狀況 ,市場在降息前已經先感受到那份壓力了。

Fed 不是在製造不確定性,Fed 是在回應不確定性。

那 FOMC 當天的恐慌呢?是真的!

這裡有一個重要區分:

先前的研究(K513)確認, FOMC 宣布當天的波動率確實比平常高 28% 。

這是真實的。開會那天,市場確實會顫抖一下。

但這個顫抖 就像一場快速消散的雷雨 ——短暫、劇烈,但不會改變之後的天氣型態。

用數字說: 宣布當天波動,但沒有持續性的 VIX 體制轉換 。兩件事都是真的,但意義完全不同:

- 宣布當天:波動 ✓(但轉瞬即逝)

- 升降息造成長期 VIX 結構改變:✗

那我該怎麼做?

根據數據,你的最佳策略很簡單:

FOMC 前:不要恐慌賣出。 市場已經定價了,你賣的那一刻通常是最壞的時機。

FOMC 後:不要以為世界改變了。 宣布當天的波動快速消退,長期配置不因一次 FOMC 而需要調整。

最實際的建議:維持你的 50/50 SPY/GLD 配置不動。 我們在 K846 驗證過,50/50 的威力不在於預測 Fed,而在於它不需要預測 Fed——分散化本身就是保護。

一句話總結

你擔心 FOMC 的同時,市場早就把結果定價了。

你 panic-sell 的那一刻,正是市場已經調整完畢、聰明錢準備回頭買入的時刻。

下次 FOMC 來臨,把手機放下,不要看財經新聞,讓配置自動運作。這才是數據告訴我們的最佳策略。

本文基於實驗 K856 的實證結果(數據來源:FRED + yfinance,期間:2000-2026,220 次 FOMC 會議) 實驗腳本:experiments/k856.py | 結果數據:experiments/k856_results.json

相關文章

先讀正式關聯,若無則使用標籤與主題相似度補齊